14/2/2018

I Ty lada dzień możesz dostać pismo wzywające do spłaty pożyczki. Pożyczki, której nigdy nie zaciągnąłeś. Właściwie to będziesz miał szczęście jeśli takie pismo do Ciebie dotrze, bo niektóre ofiar o wyłudzonych na ich dane pożyczkach dowiadują się dopiero od komornika. Oszuści często biorą pożyczki na ich dane, ale podają inny adres korespondencji. W tym tekście opisujemy jedną z prawdziwych spraw tego typu, która — niestety — ciągle jest w toku. Takie rzeczy nie powinny się zdarzać. Ale się zdarzają. I generują dużo kłopotów oraz niepotrzebnych nerwów. Zobaczycie z jakimi problemami styka się ofiara tego typu oszustwa i co w praktyce można w takiej sytuacji zrobić.

Oto ciąg dalszy kradzieży tożsamości klienta mBanku

W styczniu opisywaliśmy przypadek Czytelnika, którego ojciec został okradziony poprzez przekierowanie rozmów przychodzących w T-Mobile i aktywowanie aplikacji mobilnej mBanku. Przestępca nie znał loginu i hasła do konta ofiary w banku, ale w tamtym czasie do aktywowania aplikacji wystarczyła znajomość samego PESEL-u i nazwiska panieńskiego matki. Oszust zdobył te dane po uzyskaniu dostępu do skrzynki e-mailowej ofiary. Na szczęście mBank oddał skradzione pieniądze i zmienił swoje procedury. Napisaliśmy nawet, że historia zakończyła się happy endem, ale niestety, po kilku dniach okazało się, że przestępca skradzioną tożsamością posłużył się nie tylko do oszukania mBanku i T-Mobile.

Pierwsza pożyczka-niespodzianka

Kilka dni po szczęśliwym zakończeniu sprawy z mBankiem, ojciec naszego Czytelnika dowiedział się, że na jego stary adres zamieszkania przyszło pismo z firmy pożyczkowej. Nowy lokator miał kontakt do starego lokatora i przekazał mu informacje o tym piśmie. Jakaś reklama? Niestety nie. Było to pismo grzecznie przypominające, że pożyczki trzeba spłacać. W ten właśnie sposób, ofiara okradziona wcześniej przez aplikację mobilną mBanku, dowiedziała się, że to nie koniec jej problemów, że ktoś wziął jeszcze pożyczkę na jej dane. Wysokość pożyczki? 7 500 PLN.

Pożyczka została udzielona przez stronę Hapipozyczki.pl, ale nasz Czytelnik naturalnie zaczął się zastanawiać, czy ktoś nie wziął jakichś innych pożyczek na jego ojca? Za namową naszego Czytelnika jego ojciec zwrócił się do Biura Informacji Kredytowej aby uzyskać tzw. raport BIK.

Raport BIK-u nie zawsze pomoże w namierzeniu lewej pożyczki

I choć raport udało się otrzymać, to ten dokument niczego nie wyjaśnił. Nasz Czytelnik i jego ojciec ustalili, że w dniu wzięcia pożyczki w Hapipożyczki były zapytania do BIK-u, ale BIK nie informuje w raporcie ani kto pytał (tzn. nie zawsze wskazuje konkretną firmę), ani czym się to skończyło. Z raportu nie wynikało nawet jasno czy to właśnie Hapipożyczki pytały BIK.

Ba! Hapipożyczki w ogóle nie musiały BIK-u pytać przed udzieleniem pożyczki. Dlaczego? Bo żadna z firm pożyczkowych nie musi tego robić. Sam BIK, choć trochę pokrętnie, przyznaje to na swoich stronach:

Podsumowując, raport z BIK-u, za który płaci się co najmniej 36 PLN nie zawsze odpowie na najważniejsze pytanie, czy ktoś przypadkiem nie wziął na wasze dane lewej pożyczki. Może pomóc, ale nie daje gwarancji. Firmy nie mają obowiązku odpytywania BIK przed udzieleniem pożyczki. Z drugiej strony, dlaczego taki obowiązek miałby być? Przecież BIK to prywatna spółka a nie państwowa instytucja. No i jest jeszcze jeden problem, aby taki raport uzyskać, trzeba BIK-owi zostawić sporo danych…

Hapipożyczki odpowiadają

Postanowiliśmy zwrócić się z pytaniami do Hapipożyczki i BIK. Od firmy pożyczkowej chcieliśmy się dowiedzieć, czy zawsze pyta BIK przed udzieleniem pożyczki. Chcieliśmy też wiedzieć jaka jest procedura weryfikacji pożyczkobiorcy i co powinna zrobić osoba, na której dane oszust wziął pożyczkę. Odpowiedzi przesłała nam pani Monika Molenda z firmy PR obsługującej Hapipożyczki;

Każda osoba, która wnioskuje o pożyczkę w hapipożyczkach musi podać we wniosku następujące informacje: imię i nazwisko, numer PESEL, numer dowodu osobistego, numer konta, adres zameldowania, telefon komórkowy, nazwę pracodawcy, wysokość wynagrodzenia netto oraz wysokość kwoty, o którą wnioskuje.

Numer telefonu jest ważny po Hapipozyczki.pl potwierdza dane telefonicznie.

Nie wiemy czy w tym przypadku oszust musiał korzystać z przekierowania. Możliwe, że po prostu podał jakikolwiek numer telefonu. Bo skąd niby Hapipożyczki miałyby znać prawdziwy numer telefonu wnioskodawcy?

Hapipożyczki mają jednak procedury na wypadek wzięcia pożyczki na cudze dane:

Osoba, która podejrzewa, że ktoś nieuprawniony wszedł w posiadanie kopii jej dokumentu tożsamości (…) powinna niezwłocznie zastrzec swoje dokumenty (…) Kolejnym krokiem jest zgłoszenie wyłudzenia na policji. Potwierdzenie złożenia takiego zawiadomienia umożliwi IPF Polska, do której należy marka hapipożczyki, podjęcie dalszej procedury wyjaśniającej. Po uzyskaniu informacji o podejrzeniu popełniania przestępstwa, z wykorzystaniem danych osobowych Klienta, każdy przypadek jest traktowany indywidualnie.

W pierwszej kolejności blokowana jest możliwość składania dalszych wniosków z wykorzystaniem jakichkolwiek danych zawartych w oryginalnym wniosku, a także z tego samego urządzenia, z którego taki wniosek złożono. Sprawdzamy także – na bazie wszelkich dostępnych danych – czy składano jakiekolwiek inne powiązane wnioski.

Dodatkowo, IPF Polska, na żądanie Prokuratury lub Policji, udostępnia wszelkie informacje dotyczące pożyczki oraz współpracuje z organami ścigania na etapie postępowania przygotowawczego i procesu sądowego. Zdarzają się również sytuacje, w których IPF Polska, na etapie weryfikacji wniosku, dochodzi do przekonania, że mogło dojść do wykorzystania cudzych danych osobowych. W takich okolicznościach zgłaszamy sprawę na Policję lub do Prokuratury w celu wyjaśnienia.

Nasz Czytelnik zrobił dokładnie tak jak radziły Hapipożyczki. I to zaraz po pierwszej rozmowie z nami, kiedy jeszcze wspólnie z nim analizowaliśmy przypadek włamania na konto bankowe w mBanku. Już wtedy doradziliśmy aby natychmiast unieważnił dowód i złożył zawiadomienie na policji. Dowód był zastrzeżony od czasu incydentu z mBankiem, ale niestety, okazało się, że wniosek pożyczkowy złodziej złożył zanim zaczął gmerać przy koncie w mBanku i tym samym ujawnił, że skradł tożsamość ofierze.nie zawsze

Dodatkowo z rozmów z firmą Hapipożyczki dowiedzieliśmy się, że odpytuje ona przed udzieleniem pożyczki nie tylko BIK, ale również dwa Biura Informacji Gospodarczej: KRD i ERIF. Będzie to miało znacznie w dalszej części tego tekstu… ale o tym niebawem.

BIK – czym właściwie jest?

Już wyżej wspomnieliśmy, że raport z BIK nie okazał się dla naszego Czytelnika tak pomocny, jak można było się spodziewać. Co właściwie jest w tym raporcie? Co da się z niego wyczytać? O to spytaliśmy oczywiście BIK. Ekspert z BIK, pani Aleksandra Stankiewicz-Billewicz powiedziała nam, że:

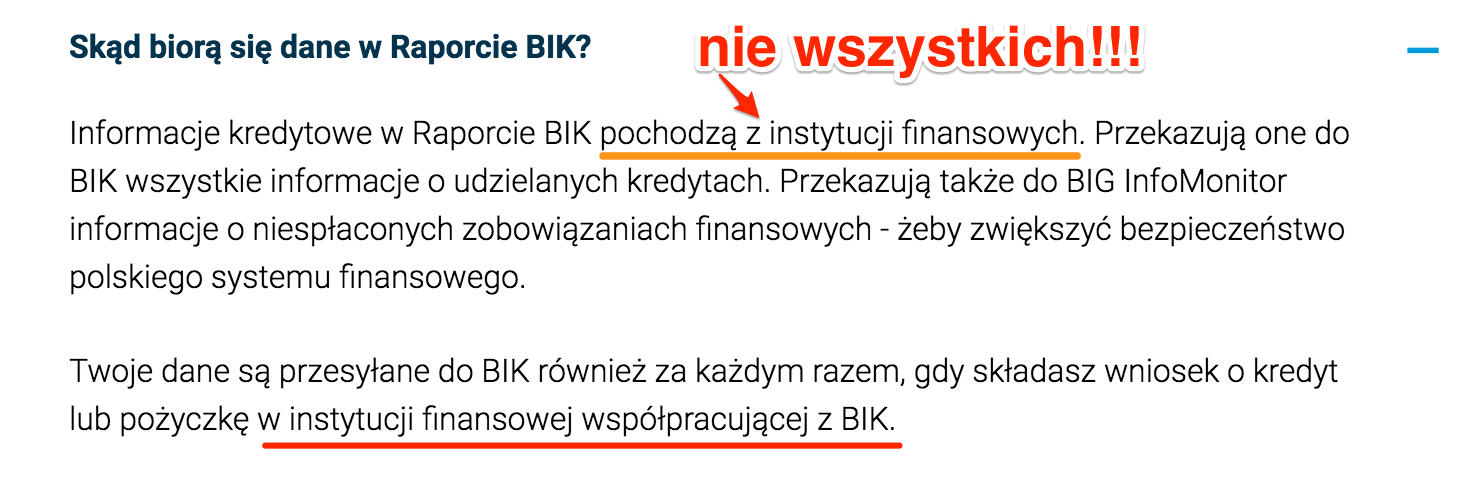

- Do BIK trafiają wszystkie informacje dotyczące zobowiązań finansowych klientów indywidulanych oraz firm zarówno ze wszystkich banków, jak również ponad 60 firm pożyczkowych. W Raporcie BIK klient powinien zobaczyć wszystkie informacje o kredytach i pożyczkach, które znajdują się w BIK i są powiązane z jego danymi osobowymi.

- Raport BIK zawiera szczegółową historię zobowiązań: kredytowych (z bazy Biura Informacji Kredytowej – BIK) oraz – to jest nowość od stycznia 2018 r.: o zobowiązaniach płatniczych (z bazy Biura Informacji Gospodarczej InfoMonitor – BIG InfoMonitor). W Raporcie BIK znajdują się również informacje o zapytaniach instytucji finansowych o dane klienta, w tym o zapytaniu o dane klienta do BIG InfoMonitor. Na tej podstawie Klient może zwrócić się do instytucji pytającej o szczegółowe informacje dotyczące zapytania.

- Wszelkie wątpliwości dotyczące Raportu BIK, Klient może kierować do Centrum Obsługi Klienta, gdzie konsultanci po weryfikacji raportu klienta będą mogli udzielić wyjaśnień. Kontakt do COK BIK: kontakt@bik.pl lub nr tel.: 22 310 4444.

BIK potwierdził nam więc, że raport BIK nie daje pełnej informacji o czyichś zobowiązaniach. Może natomiast wskazać gdzie należy pytać, aby wreszcie ustalić przynajmniej część z pożyczek, które oszust mógł wziąć na daną osobę.

Eskpertka BIK powiedziała nam, że jej zdaniem najlepiej jest działać prewencyjnie, jeszcze zanim ktoś weźmie pożyczkę na wasze dane. W tym celu można założyć konto w BIK i uruchomić tzw. Alerty BIK. Jest o usługa, w ramach której klient dostaje SMS i e-mail za każdym razem, gdy w BIK pojawia się informacje o próbie uzyskania kredytu na Twoje dane. Usługa niestety kosztuje min. 24 zł rocznie.

Nawiasem mówiąc w styczniu BIK informował, że liczba przypadków w sektorze bankowym, w których mogło dojść do wyłudzenia, to nawet 67 tys. rocznie (na kwotę sięgającą�nawet 600 mln z). W sektorze firm pożyczkowych mogło być nawet do 38 tys. wyłudzeń na kwotę około 50 mln zł. Powinniśmy sobie powiedzieć szczerze, że w Polsce potrzebne są lepsze rozwiązania systemowe w zakresie przeciwdziałania wyłudzeniom. BIK stara się dostarczać usługi “antyfraudowe”, ale tak naprawdę BIK nie jest w założeniach instytucją przeciwdziałającą oszustwom. Wspomniał nawet o tym rzecznik firmy Provident, w wypowiedzi jaką przytaczamy niżej. Bardzo wiele zależy od systemów wdrażanych przez same firmy pożyczkowe.

Pamiętajmy też, że BIK to spółka powołana przez banki i na mocy Prawa Bankowego. Firma pożyczkowa może ją po prostu ją zignorować i część tak robi. Bo z jakiej racji miałaby ponosić koszty współpracy z BIK-iem?

Kolejne 12 tysięcy “długu”…

Wróćmy do sprawy naszego Czytelnika. Udało mu się pobrać raport z BIK, a dzięki naszym ustaleniom dowiedział się, że Hapipożyczki odpytywały także KRD i ERIF. W raporcie z BIK było kilka zapytań z BIG Infomonitor.

Każdy z wymienionych BIG-ów ma usługę sprawdzenia kto go pytał (uwaga, BIK to nie to samo co BIG).

- KRD ma usługi sprawdzenia siebie oraz sprawdzenia rejestru zapytań.

- ERIF ma usługę raportu jednolitego.

- Infomonitor ma usługę Sprawdź Siebie.

Każda z tych usług jest tak samo nieskuteczna jak BIK jeśli chodzi o wykrywanie wszystkich firm, które mogły dać oszustowi pożyczkę na Twoje dane.

Dużo, oj dużo pracy musi wykonać ktoś, kto chce ustalić jakie ma zobowiazania. Nasz Czytelnik i jego ojciec tę pracę wykonali. Dowiedzieli się, że oprócz tej jednej pożyczki w Hapipożyczkach oszust wziął jeszcze dwie inne. Łącznie z pożyczką z Hapipożyczki, dług wynosił blisko 20 tys. zł. Pożyczek tych udzieliły Ferratum Bank oraz Vivus/Zaplo (pożyczka została wzięta prawdopodobnie w punkcie stacjonarnym!).

Co ciekawe, oszustowi nie udało się wziąć pożyczek w kilku innych firmach. Potwierdza to coś, o czym pisaliśmy powyżej. W Polsce brakuje systemowych rozwiązań przeciwko oszustwom i wiele zależy od konkretnej firmy pożyczkowej i czujności jej konsultantów.

Zastrzeż dowód! Nawet nieważny!

Przy okazji zdobywania informacji o kolejnych pożyczkach okazało się, że oszust prawdopodobnie posługiwał się danymi ze starego, już nieważnego dowodu osobistego ofiary (m.in. dlatego korespondencja o jednej z pożyczek została przesłana na stary adres). To właśnie stary dowód oszust mógł znaleźć na skrzynce e-mailowej ofiary. Mimo to, firmy pożyczkowe udzieliły pożyczki.

Redaktorzy Niebezpiecznika spotkali się już z innymi przypadkami, gdy komuś udawało się skutecznie załatwiać sprawy na nieważny dowód. Dlaczego? Ponieważ dokument nieważny i dokument zastrzeżony to właściwie dwie różne rzeczy.

W Polsce funkcjonuje system Dokumenty Zastrzeżone. Jest to niepaństwowa, prowadzona przez Związek Banków Polskich baza skradzionych i zagubionych dokumentów. Jeśli swój dokument zastrzeżesz w banku korzystającym z tego systemu, informacja o zastrzeżeniu natychmiast pojawia się we wszystkich placówkach bankowych i u innych podmiotów uczestniczących w Systemie w czasie “niemal rzeczywistym”. Pełna lista uczestników systemu nie jest jawna. Wiadomo, że uczestniczą w nim te banki. Więc znów może się zdarzyć, że gdzieś da się coś niemiłego zrobić nawet zastrzeżonym dokumentem. Podobnie jak BIK, ten rejestr jest inicjatywą prywatną i nie każda firma z niego korzysta, bo ZBP nalicza opłaty za każde “sprawdzenie” dokumentu.

Wygląda na to, że w systemie Dokumenty Zastrzeżone nie znajdują się te dokumenty, które po prostu straciły ważność. Dobrym pomysłem wydaje się więc… zastrzeganie starych dokumentów. Trzeba to zrobić w banku (informacja trafi do będącego w rękach prywatnych rejestru “Dokumenty Zastrzeżone” z którego korzystają niektórzy i do którego dostęp jest płatny) i dodatkowo online przez ePUAP, dzięki czemu informacja trafi do rządowego systemu.

Niebezpiecznik zwrócił się do Związku Banków Polskich z pytaniem o to, czy dobrym pomysłem jest zastrzeganie wszelkich, nawet starych dokumentów. Telefonu nikt nie odbierał, więc wysłaliśmy e-maila. I czekamy na odpowiedzi. Pozostaje tylko mieć nadzieję, że ZBP sprawniej aktualizuje swoje bazy dokumentów zastrzeżonych niż kontaktuje się z dziennikarzami…

Prawnik: “Nie można pokpić sprawy”

Jak zapewne się domyślacie, przed naszym Czytelnikiem jest sporo kolejnych czynności, spotkań, telefonów i udowadniania, że nie jest wielbłądem. Każdą nową informację trzeba zgłosić policji i firmom pożyczkowym. Natomiast nie można pozostawiać tych spraw samym sobie kierując się przekonaniem, że

“skoro to nie ja jestem winny, to nie muszę nic udowadniać”.

O problemy osób, których dane wykorzystano do wzięcia pożyczek, spytaliśmy radcę prawnego Adriana Nosala z kancelarii IP-Law. Jego zdaniem złożenie zawiadomienia na policję i powiadomienie firmy pożyczkowej o sprawie jest zabiegiem wystarczającym. Nie ma sensu pisanie kolejnych pism i powielania już złożonych oświadczeń, zresztą różne firmy pożyczkowe powiedziały nam, że wstrzymują działania windykacyjne po uzyskaniu takich zgłoszeń i czekają na zakończenie śledztwa.

Gdyby firma nie wstrzymała działań windykacyjnych, prawdopodobnie skorzysta z tzw. e-Sądu. Ten po prostu wyda nakaz zapłaty nie badając sprawy. Pamiętajmy jednak, że można złożyć sprzeciw do nakazu z e-Sądu, a wtedy sprawa trafi do “zwykłego” sądu, gdzie będzie już można udowodnić swoje racje.

Najgorsza jest sytuacja, gdy ktoś nie wie o pożyczce bo pisma trafiają na nieaktualny adres. Jak wyjaśnia Radca Prawny Adrian Nosal:

Istnieje ryzyko, że e-Sąd wyda nakaz zapłaty. E-sąd wydaje nakaz zapłaty na podstawie twierdzeń powoda (nieweryfikowanych). Jeśli ktoś złoży pozew gdzie wskaże, że X pożyczył od firmy Z na podstawie takiej a takiej umowy kwotę Y, to sąd najprawdopodobniej wyda nakaz zapłaty zgodnie z żądaniem i wyśle to na adres wskazany w pozwie.

Jeśli pozew wróci z adnotacją np. adresat wyprowadził się, sąd zapewne sprawdzi, czy w systemie PESEL-SAD jest inny adres tego człowieka i może wysłać pozew na nowy adres, albo zobowiązać powoda do wskazania aktualnego adresu (ta opcja zdarzała mi się w klasycznych postępowaniach, ale w EPU też może się trafić)

Jeśli chcecie wiedzieć jak działa system PESEL-SAD, informacje znajdziecie na stronie Ministerstwa Sprawiedliwości.

Adrian Nosal przekazał nam też wskazówki, co zrobić, kiedy z naszej lub nie naszej winy się zagapimy i do akcji wkroczy komornik:

Załóżmy jednak, że listonosz nie będzie dociekał, czy pod wskazanym adresem pozwany mieszka i zostawi w skrzynce dwa razy awizo. Po upływie 2 x 7 dni mamy skuteczne doręczenie. Nakaz się uprawomocni, do tego tylko klauzula i idziemy do komornika. Komornik człowieka znajdzie, nowy adres też – w tym jest lepszy od sądu. Taki człowiek o sprawie może dowiedzieć się dopiero, kiedy zajrzy na konto albo odbierze zawiadomienie o wszczęciu egzekucji.

Wtedy zostaje nam szybko złożyć wniosek o przywrócenie terminu do wniesienia sprzeciwu wraz z tym sprzeciwem albo (w zależności od sytuacji) o doręczenie nakazu zapłaty na prawidłowy adres (termin 7 dni od dowiedzenia się). Jeśli to zrobimy skutecznie, sąd doręcza nam nakaz zapłaty i mamy na nowo otwarty termin do złożenia sprzeciwu, albo przywraca termin i uznaje sprzeciw za wniesiony w terminie. Historia, którą opisałem, jest niestety dość częsta, ale nie jest to sytuacja beznadziejna. W tym miejscu dochodzimy do punktu, gdzie nasze “trudne” postępowanie styka się z sytuacją, gdy pozwany wiedział o postępowaniu i faktycznie dostał nakaz. Pozwany składa sprzeciw, nakaz zapłaty traci moc, sprawa trafia do zwykłego sądu i tam zaczyna się batalia.

Jeśli mamy umowę pożyczki ze sfałszowanym podpisem, to nasz pozwany na gruncie art. 253 kpc musi wykazać (złożyć wniosek o opinię biegłego grafologa i to najlepiej już w sprzeciwie, aby nie narazić się na zarzut spóźnionego składania dowodów), że podpis nie pochodzi od niego. Zasadniczo sąd będzie badał (na zarzut) treść oświadczeń woli składanych przez strony zawierające umowę pożyczki. Jeśli okaże się, że nasz pozwany nie złożył oświadczenia woli (bo ono nie pochodziło od niego), nie będzie podstaw do uznania, że do zawarcia umowy pożyczki w ogóle doszło i powództwo winno zostać oddalone. Reasumując – tak, można się z nakazu „uratować” bez większych strat, jeśli nie zignoruje się sprawy i wykaże inicjatywą dowodową

Przy pożyczkach wziętych online najczęściej nie ma własnoręcznego podpisu. Zamiast niego może być głos:

Jeśli na rozprawie wykażemy, że to nie był nasz głos i nie nasze oświadczenie woli, to umowy nie ma i nie ma czego zwracać tytułem pożyczki. Numer telefonu nie identyfikuje człowieka. Ważne, żeby nie pokpić sprawy na zasadzie “jestem ofiarą, dlaczego mam teraz coś udowadniać”, bo dopiero wtedy można stać się prawdziwą ofiarą – oszustów i formalistycznych reguł procesu wymagających udowodnienia faktów. Proces polega nie na mówieniu czegoś, ale na dowodzeniu powiedzianych kwestii. “Gołosłowne” twierdzenia- nawet jeśli prawdziwe- mogą spowodować, że sąd powie “pan tego nie udowodnił” Tzw. prawda formalna (prawdą dla sądu jest to, co się udowodni) bywa gorzka i odległa od prawy materialnej (czyli tej obiektywnej).

Oszukanych jest więcej, ale ci się wybronili

Dodamy jeszcze, że w bazach orzeczeń sądów powszechnych znajdziecie niejeden wyrok korzystny dla osoby, której dane ktoś mógł wykorzystać bez jej wiedzy. Przykładowo w czerwcu ub.r. Sąd Rejonowy dla Wrocławia-Fabrycznej orzekł, że pewna umowa pożyczki nie została zawarta. Oto fragment z uzasadnienia wyroku (sygn. akt XI C 1332/16):

Pozwany wymienił swój dowód tożsamości z powodu jego przypadkowego pęknięcia. Dowód osobisty, na który została zaciągnięta pożyczka nr (…) z 27 czerwca 2014 r., został unieważniony w Urzędzie Miejskim W. z dniem 8 stycznia 2013 r. W obecności urzędnika został on przecięty na pół. Od tej daty pozwany legitymuje się dowodem osobistym nr (…) i nie wie, kto korzystał z unieważnionego ponad półtora roku wcześniej dowodu osobistego

W tej sprawie sąd uznał, że nie udowodniono skutecznie zawarcia umowy pożyczki. Inny przykład pochodzi z Sądu Rejonowego w Ciechanowie (sygn. akt I C 485/15).

Pozwany podniósł, że nigdy nie zawierał (…) jakiejkolwiek umowy pożyczki. Ponadto wskazał, że w dniu 20 czerwca 2012 r. został pobity i skradziono mu dokumenty tożsamości, które następnie zostały wykorzystane w celu zaciągnięcia pożyczek, o czym dowiedział się z kierowanych do niego wezwań do zapłaty (…) W tych okolicznościach Sąd musiał uznać, że pomiędzy stronami nigdy nie doszło do zawarcia umowy pożyczki.

Podobnych historyjek można znaleźć więcej w bazie orzeczeń i potwierdzają one, że branie pożyczek na nieważne już dokumenty nie jest niespotykane.

Praktyki przykładowych firm pożyczkowych

Spytaliśmy kilka firm pożyczkowych o to, jak wyglądają u nich procedury udzielania pożyczek i postępowania w przypadku, gdy pożyczka okazała się być wyłudzeniem. Poniżej prezentujemy pytania i otrzymane odpowiedzi. Przepytane firmy to: Vivus, Wonga i Provident. Zwróciliśmy się z pytaniami również do innych firm, ale jeszcze czekamy na ich odpowiedzi.

Jakich danych osobowych wymaga wzięcie pożyczki przez internet?

Maciej Kikta (Vivus): Wymagane dane osobowe zdeterminowane są przez kanał ubiegania się o pożyczkę:

– online – zgodnie z formularzem dostępnym na stronie: imię i nazwisko, PESEL, numer dowodu, adres zamieszkania i korespondencji, numer telefonu, adres mailowy, nr konta

– Pożyczka dostępna w punktach brokerskich, stacjonarnych (lub pożyczka sprzedawana w sieci salonów prasowych). Dane jak na dowodzie osobistym plus adres do korespondencji, numer telefonu, numer konta bankowego.Eliza Wieclaw (Wonga): Wymagane dane to:

– Imię i nazwisko, adres, numer i seria dowodu osobistego, data wydania i data wygaśnięcia ważności dowodu osobistego, PESEL, numer telefonu, adres email.Roman Jamiołkowski (Provident): Dane osobowe zbierane w procesie aplikowania o pożyczkę przez internet to: imię i nazwisko, nr PESEL, seria i numer dowodu osobistego, adres zamieszkania, informacje dotyczące zatrudnienia, dochodów i wydatków. W procesie akceptacji wniosku kredytowego może wystąpić konieczność weryfikacji dodatkowych dokumentów zawierających dane osobowe (np. skan dowodu, zaświadczenie z pracy o zarobkach, wyciąg z banku etc.). Klient jest wówczas indywidualnie proszony o dostarczenie uzupełniających informacji.

Warto jednak podkreślić, że jesteśmy firmą, która oferuje pożyczki zarówno przez internet, jak i przez naziemną sieć sprzedaży. To nas odróżnia od reszty rynku. Jeśli któryś z klientów aplikujących o pożyczkę online wymaga w naszej ocenie dodatkowej weryfikacji, to możemy mu zaproponować spotkanie z naszym doradcą.

Jaki sposób weryfikacji osób jest stosowany w Vivus w trakcie brania pożyczki. Czy firma prosi o przesłanie skanu dowodu, zrobienie przelewu, a może stosuje jeszcze inny rodzaj weryfikacji?

Maciej Kikta (Vivus)

– Dla pożyczek online prosimy o przelew weryfikacyjny, następnie sprawdzamy zgodność danych posiadacza rachunku bankowego z które został wykonany przelew z danymi podanymi w formularzu rejestracyjnym. W przypadkach, gdy nasz zespół weryfikacji ma wątpliwości, możemy poprosić o skan dowodu osobistego – ale są to bardzo nieliczne przypadki.

– W przypadku stacjonarnej sprzedaży, wymagamy skanu dowodu osobistego. Ponadto zadaniem brokera pożyczkowego (pracownika punktu sprzedaży) jest potwierdzenie, że klient to osoba do której należy okazywany dowód osobisty.Eliza Wieclaw (Wonga): Proces weryfikacji osób składających wniosek o pożyczkę jest wielopłaszczyznowy. Sprawdzany zgodność danych składających wniosek z danymi w bazach BIK i BIGów, a także w bazie dowodów osobistych i PESEL (usługa KRD). Obowiązki wynikające w ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu wykonujemy poprzez mikropłatność lub Kontomatik. Porównujemy dane osoby składającej wniosek z danymi właściciela rachunku bankowego. W niektórych, jednostkowych przypadkach prosimy o przysłanie skanu dowodu.

Roman Jamiołkowski (Provident): Provident Polska dokłada wszelkiej staranności, żeby rzetelnie weryfikować tożsamość, wiarygodność i zdolność kredytową Klienta i wykorzystuje w tym celu szereg narzędzi. W przypadku każdego Klienta są to: weryfikacja numeru dowodu osobistego w bazie dokumentów zastrzeżonych, weryfikacja w wewnętrznej bazie klientów Provident Polska oraz przelew złotówkowy. Posiadamy również dodatkowe rozwiązania, które stanowią tajemnicę spółki. Stale rozwijamy systemy zapobiegania defraudacjom, wdrażamy wiele innowacyjnych rozwiązań, które ograniczają lub uniemożliwiają działania defraudantów.

Czy firma posiada jakieś procedury na wypadek, gdy dana osoba dowiaduje się, że przestępca wyłudził pożyczkę na jej dane?

Maciej Kikta (Vivus): Tak. Jeśli Klient orientuje się że przestępca wyłudził na niego pożyczkę powinien bezzwłocznie zgłosić ten fakt do nas oraz na Policję – by uzyskać dokument potwierdzający takie zgłoszenie. Spowoduje to wstrzymanie działań windykacyjnych. Bezzwłocznie blokujemy taki profil by nie mogło dojść do kolejnych wyłudzeń oraz (ale to już nasze wewnętrzne) badamy powiązania. Każdy z naszych konsultantów wie jakiej informacji udzielić Klientowi oraz wskazać na jaki adres mailowy / korespondencyjny powinien trafić dokument z organów ścigania.

Eliza Wieclaw (Wonga): Prosimy taką osobę o złożenie zawiadomienia o popełnieniu przestępstwa na policji i przysłanie nam kopii tego zawiadomienia. Dopiero po otrzymaniu kopii zawiadomienia o popełnieniu przestępstwa złożonego na policji wstrzymujemy działania windykacyjne (najczęściej osoby, na które zostały zaciągnięte pożyczki odzywają się do nas po działaniach windykacyjnych) i blokujemy dostęp do konta. Zdarza się, że osoba, której danymi się posłużono odmawia złożenia takiego zawiadomienia na policję. Wówczas prosimy o wypełnienie oświadczenia woli, że nie jest ona stroną umowy pożyczki. Na podstawie tego oświadczenia sami składamy zawiadomienie o popełnieniu przestępstwa i również wstrzymujemy działania windykacyjne. W obu przypadkach działania windykacyjne są wstrzymane do czasu zakończenia śledztwa. Od jego wyniku zależy dalsze nasze postepowanie. Jeżeli potwierdzi się wersja klienta o wykorzystaniu jego danych, to nasza firma nie podejmuje już żadnych działań windykacyjnych w stosunku do klienta. Oczekujemy wtedy na naprawienie szkody przez osobę skazaną prawomocnym wyrokiem. W takim przypadku składamy również wnioski do BIK i biur informacji gospodarczej o usunięcie danych klienta ponieważ zostały one bez jego wiedzy i zgody wykorzystane przez osobę trzecią.

Roman Jamiołkowski (Provident): Provident posiada odpowiednie procedury, a w firmie są wdrożone skuteczne procesy zarządzania defraudacjami. Osoba, która dowiaduje się, że posiada pożyczkę w Provident Polska, pomimo, że takiej umowy nie zawierała, powinna o tym fakcie niezwłocznie nas poinformować – telefonicznie, mailowo lub pocztą tradycyjną. Rekomendujemy także zawiadomienie organów ścigania. W przypadku, gdy osoba nie zgłosi sprawy do organów ścigania, takiego zgłoszenia dokonują pracownicy Providenta. Do czasu ostatecznego wyjaśnienia sprawy spłata pożyczki oraz wszelkie działania windykacyjne są zawieszane. Po wyjaśnieniu sprawy przez powołane do tego instytucje postępujemy zgodnie z ich orzeczeniem.

Ile przypadków wyłudzeń pożyczek na dane innych osób notuje wasza firma?

Maciej Kikta (Vivus): W całym 2017 roku przyjęliśmy 764 zgłoszenia, co daje ok 64 sprawy miesięcznie.

Eliza Wieclaw (Wonga): Średnio miesięcznie w okresie 2016/11 – 2017/11 liczba udaremnionych wyłudzeń to 736. Średnia kwota w tym okresie (mówimy o udaremnionych wyłudzeniach) to 1964 zł.

Roman Jamiołkowski (Provident): Odsetek defraudacji dla kanału internetowej sprzedaży pożyczek (wliczając wyłudzenia na dane innych osób) wynosi 0,24% wartości sprzedaży pożyczek przez internet. Jest to bardzo niska wartość na tle rynku.

Czy wasza firma zawsze dokonuje sprawdzeń w BIK przed udzieleniem pożyczki?

Maciej Kikta (Vivus): Tak

Eliza Wieclaw (Wonga): Tak.

Roman Jamiołkowski (Provident): BIK to nie jest instytucja stworzona stricte do ochrony przed wyłudzeniami pożyczek i kredytów na cudze dane osobowe. Przez 20 lat operowania na rynku polskim Provident Polska wypracował swoje własne metody zapobiegania takim przypadkom. Niemniej jednak współpracujemy z Biurem Informacji Kredytowej a także ze wszystkimi głównymi Biurami Informacji Gospodarczej (BIG InfoMonitor, KRD, ERIF, KBIG) oraz Związkiem Banków Polskich. Jesteśmy również współzałożycielami Forum Wiarygodnej Wymiany Informacji, które istotnie poprawia system wczesnego ostrzegania wśród zrzeszonych firm pożyczkowych. Celem utworzenia platformy jest wymiana informacji o historii płatniczej klientów pomiędzy firmami pożyczkowymi. Platforma ułatwia rozpatrzenie wniosku pod kątem oceny ryzyka kredytowego i wiarygodności płatniczej.

TL;DR. Opędzlowali mnie lewą pożyczką — co robić, jak żyć?

Jeśli naprawdę się starałeś, a mimo to nie mogłeś przeczytać w całości tego artykułu, nie przejmuj się, odłóż na chwilę Snapchata i przeczytaj ten skrót:

- Ktoś mógł wziąć pożyczkę na Twoje dane, a Ty możesz jeszcze o tym nie wiedzieć. Wystarczy znajomość danych z dowodu, niekoniecznie jego skan.

- W najgorszym przypadku, nie dowiesz się, czy ktoś taką pożyczkę wziął, dopóki nie komornik nie zajmie Ci wynagrodzenia. Wtedy zapoznaj się z radami prawnika, jakie opisaliśmy wyżej. Sprawy nie bagatelizuj. Chociaż nie zawiniłeś, to jest teraz Twój problem.

- Możesz rozważyć wykupienie Raportu z BIK, ale pamiętaj, że nie znajdziesz tam wszystkich lewych pożyczek, jakie ktoś na Ciebie wziął. Możesz także sprawdzić, czy jakaś firma nie pytała o Ciebie w KRD, ERIF albo BIG Infomonitor. I podobnie jak z BIK-em, brak odpytań nie oznacza brak kłopotów i lewej pożyczki. W dodatku tym insytucjom będziesz musiał zostawić swoje wrażliwe dane i …skan dowodu. I tu błędne koło się zamyka.

- ZASTRZEŻ obowiązkowo tutaj swój dowód osobisty jeśli go zgubiłeś i kiedy zbliża się dzień jego utraty ważności. Rozważ też zastrzeżenie dowodu, jeśli dałeś go komuś skserować i podejrzewasz, że do tych danych mogły mieć dostęp osoby nieupoważnione. Dowód możesz też zastrzec tutaj — nie zaszkodzi, choć z tego rejestru nie wszyscy korzystają.

- Każde oszustwo zgłaszaj na policji, a następnie firmie pożyczkowej. Powinno to wstrzymać działania windykacyjne do czasu wyjaśnienia sprawy.

- Nie ignoruj wezwań do zapłaty. Jeśli dostaniesz nakaz z e-sądu, możesz złożyć do niego sprzeciw.

- Jeśli nie wiedziałeś o nakazie z e-Sądu, możesz złożyć wniosek o przywrócenie terminu do wniesienia sprzeciwu wraz z tym sprzeciwem albo o doręczenie nakazu zapłaty na prawidłowy adres. Na tym etapie warto skonsultować się z prawnikiem. Tak, to oznacza, że stracisz nie tylko nerwy ale i kilka stów, ratując się przed niezwinioną stratą kilku(nastu) tysięcy.

- Zadbaj o dowody na to, że to nie Ty wziąłeś pożyczkę. Sprawdzaj jakie złożono podpisy, jakie przedłożono dokumenty, czy jest nagranie głosu, jakimi danymi posłużył się oszust itd. Nie licz na to, że sprawa “sama się wyjaśni”.

Historię naszego Czytelnika będziemy śledzić i powiadomimy was jak udało mu się z tego “wylizać”.

Aktualizacja 14.02.2018, 20:59

Odezwała się do nas Ania, która pracuje w jednej z firm pożyczkowych. Ania uchyliła rąbka tajemnicy, jak wygląda proces weryfikacji:

Proces weryfikacji klienta jest bardziej skomplikowany, niż opisują to osoby z poszczególnych firm: dane z dokumentu, kontakt telefoniczny w przypadku niektórych banków, podchwytliwe pytania weryfikacyjne, sprawdzenie nr urządzenia, IP, (…) odpytania baz (o ile system nie padł) Ważne jest też to, jakie informacje można uzyskać z odpytywanych baz. W przypadku brania pożyczki na czyjeś dane wcale nie jest konieczna seria i nr dowodu – te można sobie wymyślić. W bazach danych mamy powiązane ze sobą na stałe dwie dane: imię i nazwisko oraz pesel. Teraz wystarczy dopasować serię i nr dowodu osobistego, które spełnią takie warunki: [i tu musimy wyciąć część wypowiedzi, bo nie ma co podpowiadać przestępcom — dop. red.] i jeśli [ciach znowu — dop. red.] się zgadza to strona rejestracyjna przepuści wniosek i (…) pożyczka może zostać uruchomiona bez dalszej weryfikacji.

W przypadku gdy klient wymieni sobie dowód osobisty np ze względu na zniszczenie i sam go nie zastrzeże to żadna firma pożyczkowa nie będzie wiedziała o tym fakcie i w żadnej z baz nie wystąpi informacja typu: klient ma nowy dowód osobisty.

Należy pamiętać, że firmy pożyczkowe mają mniejsze możliwości sprawdzania danych osobowych klientów niż banki. Firmy kładą nacisk na ilość klientów a nie ich jakość. Tym sposobem akceptowane są ksera dokumentów zamiast skanów lub chociażby zdjęć. W przypadku brania pożyczki w punkcie stacjonarnym klient powinien okazać dokument, który zostaje zeskanowany i przesłany do firmy – tyle w teorii. W praktyce często dostajemy zdjęcia kser, skany ksera skanów, zdjecia kser skanów i każdą inną możliwą kombinację.

Aktualizacja 15.02.2018, 12:14

Niniejszy tekst nie opisuje absolutnie wszystkich dostępnych w Polsce rozwiązań antyfraudowych. Temat jest bardziej obszerny i poświęcimy mu osobny artykuł.

Aktualizacja 16.02.2018, 10:56

Związek Banków Polskich odpowiedział na nasze pytania dotyczące systemu Dokumenty Zastrzeżone. Jego przedstawiciel Grzegorz Kondek napisał, że…

Nie ma żadnych formalnych przeciwskazań co do tego, aby do Systemu DZ zgłaszać dokumenty, które utraciły ważność. W praktyce zdarza się, że takie zastrzeżenia są składane i oczywiście przez banki przyjmowane – odpowiednie zmiany w regulaminie Systemu DOKUMENTY ZASTRZEŻONE zostały wprowadzone jeszcze w 2015 r. Przyjmując zastrzeżenie nie zbierane są informacje o powodach zgłoszenia, zatem nie jesteśmy w stanie określić, jaki procent zastrzeżeń dotyczy takiej sytuacji.

Z tej odpowiedzi można wyczytać to, o czym już pisaliśmy. Unieważnienie i zastrzeżenie to dwie różne rzeczy.

Grzegosz Kondek dodał, że w Systemie DZ uczestniczą wszystkie banki. Te wymienione na stronie to tylko lista tych banków, które wdrożyły u siebie dodatkową procedurę przyjmowania zastrzeżeń także od osób nie będących ich klientami (w tym także od osób, które nie mają i nigdy nie miały konta bankowego). Wszystkie pozostałe banki są w systemie i przyjmują zastrzeżenia od swoich klientów.

PS. Jeśli jesteś zainteresowany jak podnieść swoje bezpieczeństwo w internecie, jak zabezpieczyć swoją skrzynkę e-mailową przed kradzieżą jej zawartości, jak poufnie komunikować się z rodziną i znajomymi oraz jak bezpieczenie korzystać z internetowego konta w banku, to przypominamy że będziemy mieli na ten temat nasz bestsellerowy wykład pt. “Jak nie dać się zhackować?”.

Dowiedz się, jak zabezpieczyć swoje dane i pieniądze przed cyberprzestępcami. Wpadnij na nasz kultowy ~3 godzinny wykład pt. "Jak nie dać się zhackować?" i poznaj kilkadziesiąt praktycznych i przede wszystkim prostych do zastosowania porad, które skutecznie podniosą Twoje bezpieczeństwo i pomogą ochronić przed atakami Twoich najbliższych. Uczestnicy tego wykładu oceniają go na: 9,34/10!

Na ten wykład powinien przyjść każdy, kto korzysta z internetu na smartfonie lub komputerze, prywatnie albo służbowo. Wykład prowadzimy prostym językiem, wiec zrozumie go każdy, także osoby spoza branży IT. Dlatego na wykład możesz spokojnie przyjść ze swoimi rodzicami lub mniej technicznymih znajomych. W najbliższych tygodniach będziemy w poniższych miastach:

- WARSZAWA, 9 maja 2024 -- kliknij tu aby się zapisać!

- KRAKÓW, 18 kwietnia 2024 -- kliknij tu aby się zapisać!

- WROCŁAW, 20 czerwca 2024 -- kliknij tu aby się zapisać!

- ŁÓDŹ, 21 czerwca 2024 -- kliknij tu aby się zapisać!

- KATOWICE, 28 czerwca 2024 -- kliknij tu aby się zapisać!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów! Każdy powinien zobaczyć te webinary! Praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy oraz darmowy webinar.

Każdy powinien zobaczyć te webinary! Praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy oraz darmowy webinar.

No dobra a gdzie firma udzielajaca pozyczki wyslala pieniadze ? Czy zostal na pokrzywdzonego zalozony rachunek bankowy czy firmy pozyczkowe wyslaly pieniadze na konto nie nalezace do pokrzywdzonego ?

A co za problem otworzyć ofierze konto w jakimś banku i zweryfikować je u pożyczkodawcy (zwykle wystarczy przelew 1 zł)?

Naprawdopodobniej chodzi o sytuację, kiedy pośrednik wypłacił gotówkę.

To, że coś takiego jak BIK nie jest instytucją państwową (nawet jeśli miałoby być odpłatne) i korzystanie z niej nie jest OBOWIĄZKOWE dla każdego pożyczkodawcy dość wyraźnie dowodzi, w którym otworze nasze państwo ma obywatela. Swoją drogą, skoro państwo wymusza na tobie posiadanie i wręcz noszenie przy sobie czegoś, co może posłużyć do popełnienia na tobie mającego poważne konsekwencje przestępstwa, kwalifikuje się chyba na świadomy współudział (jeśli takowe przestępstwo wystąpi).

Potrzebna nam instytucja credit freeze, najlepiej jakiś państwowy rejestr z którego obowiązek korzystać miałby każdy podmiot udzielający pożyczek na rynku – nawet osoby fizyczne pożyczające pod weksel. Jak ktoś chce brać pożyczki to sobie credit freeze w dowolnym banku (w którym posiada konto przez co najmniej X czasu) zawiesza i bierze. A cała reszta ma spokój.

Credit Freeze włączany przez EPUAP to byłoby coś. Współczuję tylko tym, którzy mieliby się z epuapem interfejsować ;)

Pytanie brzmi kto zyska (chodzi o zysk materialny nie o dobro obywatela) na takim państwowym systemie?:)

1. Państwo straci bo będzie utrzymywać taki system, straci wpływy z sądów (koszty spraw)

2. Firmy pożyczkowe stracą bo zmniejszy się obrót

3. Stracą komornicy bo jednak można sprzedać traktor sąsiada:)

Kto zyska ? Obywatel, który płaci podatki na państwo aby zapewniało mu bezpieczeństwo i spokojne życie – to chyba za mało a szkoda. Czy państwo odpowiadałoby/brało na siebie gdyby system nawalił i ktoś oszukał system?

@Franek

Jest koniec 2021, niewiele się zmieniło.

Pytanie jednak, czy w scenariuszu jaki nakreśliłeś nie można w przypadku szkody pozwać państwa jako współwinnego sytuacji.

Czy nie istnieją jakieś przepisy pozwalające odpowiedzieć pozwem wobec firmy pożyczkowej, która nie dopełniła dostatecznych starań żeby zidentyfikować klienta?

Pozwać możesz każdego o wszystko. ;-)

Z odrębnym pozwem nie za bardzo, ale jak wygrasz sprawę o brak pozyczki to możesz zadać zwrotu kosztów procesu i zastępstwa procesowego (prawnika) wiec parę stów/tysi sobie odbijesz za stracony czas i nerwy. Ale to w sytuacji gdy cię pozwa o spłatę.

Zabrakło informacji co ze złodziejem. Okradziony po kilku minutach od kradzieży wiedział, że został okradziony. Czy zablokowano te złodziejskie przelewy? Co policja zrobiła w tej sprawie?

Jak mi zawinęli 3k z karty kredytowej to panowie policjanci wprost powiedzieli że nie mają środków, chęci ani czasu na ściganie takich przestępców…

Jest głupi to niech spłaca.

Głupi? Przecież jest tyle instytucji w których może twój DO wypłynąć, że nie ma możliwości się przed tym ochronić. Meldujesz się w hotelu, a miła pani przepisze sobie już wszystkie dane i przekaże koledze z ulicy, który weźmie pożyczkę online.

miroszkin, nie do końca jarasz.

Ale co mnie interesuje że jakaś prywatna firma/bank przekazała pieniądze osobie podającej się za mnie? Proszę mi wytłumaczyć bo nie rozumiem tego. Jak chcą zarobić niech sobie to jakoś sprawdzają (nie interesuje mnie jak) , a jeśli twierdzą że to ja, niech przedstawią na to jakieś konkretne dowody a nie skan mojego dokumentu który mógł wyciec w wielu miejscach.

No dokładnie. Popieram w 100%. To w ogóle nie powinna być moja sprawa. Nie jestem w niej stroną. Firma pożyczkowa dała pieniądze oszustowi, to niech go sobie szukają i pociągają do odpowiedzialności. Paranoją jest, że ja mam się zajmować udowadnianiem, że to nie ja. Niech mi udowodnią, że to ja! Kto mi odda za stracony czas, pieniądze za zszargane nerwy?

Rządzący tym krajem, zamiast zajmować się jakimiś nikomu nie potrzebnymi sprawami typu IPN, Smoleńsk itd., powinni się zajmować tworzeniem dobrego, skutecznego prawa, chroniącego obywateli.

Jak komornik zajmie ci konto to i tak będziesz musiał się zainteresować, chyba, że masz na wszystko w…

W ramach “zwrotu za stracony czas, pieniądze i nerwy” można tylko zacytować kolegę Czepiacza z kilku postów wyżej – pozwać możesz każdego o wszystko. W tym firmę pożyczkową o to, że swoją niekompetencją rujnuje ci ładnych kilka miesięcy życia i być może zdrowie, przecież można się nabawić nerwicy i wrzodów.

Myślę, że gdyby ludzie nie bali się sądów i rozsądnie, ale śmiało zakładali takie sprawy, to podobne pseudobanki szybko by się nauczyły jak bezpiecznie prowadzić swoje interesy.

Jak napisano w artykule – jeśli olejesz sprawę, to konsekwencje mogą być przykre: “Sprawy nie bagatelizuj. Chociaż nie zawiniłeś, to jest teraz Twój problem.”

Jak skończyła się sprawa?

Pa ra no ja. Cały ten temat pożyczek w pl to jakiś horror jest. Kiedyś pożyczaniem pieniędzy zajmowały się tylko banki i był spokój. Dziś tej lichwy namnożyło się jak kup na łące. Widziałam sama taką dość komiczną sytuację będąc w pl, gdzie włączyłam tv i leci reklama firmy dającej dosłownie na przysłowiowe “piękne oczy”, a za kilka chwil reklama firmy, która za “drobną opłatą” wyciąga takich naiwnych z kłopotów i innych spiral pożyczkowych. A lepsze jajca.. z ciekawości troszkę poszperałam i wyszło, że jedna i druga to ten sam właściciel.

Czyli z jednej strony ludzie są wpędzani w pożyczki, mamieni itd, a z drugiej jeszcze się na nich żeruje (jakby było mało) takim pseudo pomaganiem.

Kurr.. takie rzeczy to tylko w pl.. sorry, ale inaczej się nie da powiedzieć.

Poważnie.. to już w Rosji się nie dyma ludzi na takiego bezczela.

Ps. Coś się wam komentarze wywalają co chwilę.

Co znaczy “wywalają”? Podeślij screeny tutaj: redakcja@niebezpiecznik.pl

Ale jak ktos nie chce pozyczek to zwyczajnie ich nie bierze – proste? proste!

Swojego czasu powstało coś takiego jak “rzecznik praw dłużnika” co w rzeczywistością było tworem firmy sekurutyzacyjnej (windykacyjnej) GetBack, a miało wyłącznie na celu wyłudzanie danych klientów pod przykrywką dobrego pana rzecznika praw dłużnika, którzy takich danych nie chcieli podać windykacji. Bezczelność do granic możliwości.

@Piotr Konieczny.. Gdy próbowałam napisać komentarz po kliknięciu w “dodaj” dostawałam na ekran komunikat “503 Service Unavailable”. I tak było ze trzy razy. Potem gdy próbowałam za parę minut, przekierowywało mnie na stronę gdzie musiałam zaznaczać “reCaptcha”, że nie jestem robotem, by móc w ogóle wejść na waszą stronkę.

I co dziwne, działo się to tylko, gdy chciałam tutaj wejść z G+ klikając tam na link do artykułu, na waszym “wallu”. Przy wejściu bezpośrednim (wpisanie adresu niebezpiecznika w przeglądarce) nie było tego i mogłam w końcu coś napisać.

Dziś się to nie dzieje. Sprawdziłam przed momentem pisząc komentarz pod postem o skimmerze. Weszłam przez G+ i udało mi się napisać.

Skrinów niestety nie miałam jak wtedy zrobić, ale będę miała to na uwadze, gdyby się znów pojawiło.

Dzięki. Antybot cloudflare musiał zadziałać.

@Problematyczny.. Oszem można nie chcieć i nie brać. Lecz jak widać z powyższego artykułu można także taką pożyczkę dostać jak przysłowiowe kukułcze jajko.

@Konrad.. Tak, pamiętam taką historię. Nieźle sobie wykombinowali. Ciekawa jestem ile takich pseudo pomagających firemek działa dziś? A swoją drogą to ja ludziom w pl serdecznie współczuję. Daje się im po oczach ze wszech stron tymi “weź, weź, kup, kup, pożycz, pożycz”.. to i ludzie w końcu głupieją od tego. Zobacz czas przedświąteczny, gdzie nie ma godziny, by coś o tym nie leciało w tv, radiu itd. W de dla przykładu nie ma takiej nachalności. Nie ma reklam pożyczek, parabanków, jakiś prowidentów czy podobnego gie. Nie pcha się ludziom tego wszystkiego do gardeł jak kaczkom na tuczu. Owszem są jakieś raty, są kredyty, ale jest i Schufa. Gdzie przy jakimś wpisie nie ma mowy o czymkolwiek co mogłoby zadłużyć osobę jakoś dodatkowo. Z resztą tu jest tak, że wyciąg z Schufa potrzebny jest praktycznie wszędzie.. od założenia konta w banku, przez założenie telefonu, kupno lodówki i aż na wynajmie mieszkania kończąc. I mimo, iż Schufa nie jest całkowicie państwową instytucją, korzystają z niej chyba wszyscy.. banki, sklepy, i tak dalej. I to jest dobre. Bo nie pozwala wpędzić kogoś w gorsze cyrki, niż już ma. W jakieś spirale kredytowe, lewe pożyczki, jak w opisywanym przypadku, czy inne takie. Tak jak tu żyję bardzo długo, bo praktycznie od urodzenia, tak nie słyszałam by kogoś w taki sposób wpakowano na minę.

Hmm to powinien byc problem firmy pozyczkowej a nie osoby na ktroa wzieto pozyczke. Firma dala sie oszukac. Szkoda ze oszusci nie ida dalej :P moga zakladac wlasne firmy pozyczkowe i przyznawac wszystkim znalezionym dowodom pozyczki a potem ich windykowac. Glupie prawo mamy w PL.

Ale firma pożyczkowa nie wie, że została oszukana, trzeba jej to “powiedzieć”.

To już się dzieje.

Pytanie teraz co z pożyczkodawcą. Bo z jednej strony on też został oszukany, ale z drugiej to nie dopełnił obowiązku weryfikacji. Pomijam tutaj trudne przypadki, zgłoszenia online itd, ale na łamach Niebezpiecznika były podawane przykłady, gdzie dane z dowodu się nie zgadzały (inny adres), dowód po utracie ważności czy też zastrzeżony.

Jest też opcja, że pracownik punktu jest w zmowie z oszustem.

Czy w takiej sytuacji można jakoś dochodzić ukarania takiego podmiotu/pracownika? Albo chociaż zadośćuczynienia za poniesione koszty, nerwy etc?

Fraudy są wliczone w koszt działalności, podobnie jak to, że klient może po prostu przestać spłacać. Zyski z kredytów są tak ogromne, że te kilka % straconych kredytów nie są nawet dla instytucji zauważalne.

Obecnie adres zamieszczony w dowodach osobistych nie ma żadnego znaczenia.

Takie firmy zarabiają PRZEDE WSZYSTKIM na osobach, które nie płacą.

Rejestracja w BIK wymaga tylu danych, że jeżeli kiedyś to wycieknie to skończy się tragedią dla każdego zarejestrowanego.

Dokładnie to spotkało amerykański odpowiednik (o trochę szerszym zakresie działalności) BIK-u, firmę Equifax. Ultrafuckup się zrobił, generalnie 3 miesięczne pasmo porażek.

Otóż to.

Jestem przeciwnikiem “upaństwawiania” rejestrów typu BIK, bo to są kolejne, potężne bazy podatne na kradzieże danych osobowych. Centralne, potężne bazy danych należy likwidować, a nie rozszerzać.

Uważam, że należy pójść w zupełnie inną stroną stronę:

po pierwsze: ustawowe nałożenie obowiązku pisemnej formy umowy pożyczki, z zakazem zawierania jej na odległość. Pożyczka to nie jest rzecz którą się robi 5 razy dziennie, nic się nikomu nie stane jeśli pójdzie do oddziału z FIZYCZNYM dokumentem!

Po drugie: zniesienie numerów PESEL – nie da się ich przecież zmienić.

Po trzecie: zniesienie obowiązku meldunkowego i rejestrów adresów zamieszkania, wprowadzenie jednego rejestru adresów do korespondencji na który wszystkie organy władzy publicznej – kłaniają się komornicy i sądy! – wysyłają wszystkie pisma zamiast wysyłać na adresy podane przez oszustów!!! Adres do korespondencji zapisany w rejestrze kontroluję ja i mogę wskazać tam dowolny adres na terenie całej UE, ze skrytką pocztową włącznie, i nie mam prawa się powoływać na to, że “nie było mnie tam”. Nie odbierasz tam pism – będziesz miał kłopoty.

Po czwarte: wprowadzenie ustawowego zakazu pozyskiwania oraz żądania od stron jakichkolwiek umów obrazów dokumentów tożsamości.

Nota bene: czy przetwarzanie przez firmy pożyczkowe – nawet za zgodą strony – obrazu dowodu osobistego jest legalne? Zawiera wizerunek – a to jest dana wrażliwa.

> Po drugie: zniesienie numerów PESEL – nie da się ich przecież zmienić.

PESEL to dobry identyfikator, każdy powinien mieć tylko 1, nie tam NIPy, REGONy i inne. Natomiast niepisane założenie, że jest on jakimś tajną liczbą, która nas w jakikolwiek sposób uwiarygadnia, jest kompletnym niezrozumieniem jego roli.

Żyjemy w takich czasach, że moglibyśmy mieć apkę na smartfonie, która – nieco podobnie jak BLIK – wyświetlałaby pytanie o potwierdzenie operacji skutkującej podjęciem jakiegoś zobowiązania, np. wzięciem pożyczki. Niestety systemy IT do wspomagania obsługi obywateli i prawodawstwo w naszym bantustanie jest jeszcze na poziomie kamienia łupanego. I dopóki firmy takie jak Asseco czy Comarch będą się tym zajmować, wiele się nie zmieni. Nie mają one proaktywnego podejścia do nowoczesnego rozwiązywania problemów jakie stawia przed państwem i przed nami współczesny świat.

Do Misiek, problemem nie jest PESEL ale sposób jego użycia. PESEL powinien być jedynie kluczem do identyfikacji osoby, a weryfikacja powinna być przeprowadzana dalej w inny sposób. W tej chwili wiele firm weryfikuje tożsamość osoby na podstawie znajomości numeru PESEL i to jest patologia.

“Chociaż nie zawiniłeś, to jest teraz Twój problem.”

I to jest największy paradoks. Przyczyna całego problemu leży u źródła – firmy pożyczkowe dysponują niedopuszczalnymi instrumentami do egzekucji długu. Prawo powinno stać po stronie obywatela. Jeśli firma pożyczkowa nie jest w stanie prawidłowo zweryfikować tożsamości pożyczkobiorcy, to jej problemem powinno być wyegzekwowanie należności. Zanim do “akcji” mógłby wejść komornik, firma pożyczkowa powinna zadbać o doprowadzenie klienta do sądu.

Skoro dali się wpędzić w maliny dając oszustowi pożyczkę bez zabezpieczenia to niech teraz sami się martwią o jej ściągnięcie.

Jeśli załatwienie spadku przez jedynego potomka trwa w sądzie pół roku a wykonanie wpisu do księgi wieczystej zajmuje dwa miesiące, to pomyśl ile by trwało rozpatrzenie sprawy, w której trzeba zrobić coś więcej niż przybić pieczątkę. Dopóki nie mamy ekspresowych sądów do małych spraw (jak w USA – small claim courts), to trzeba iść na skróty z nakazami zapłaty i wyrokami wydawanymi zaocznie.

Do Filon, przecież mamy e-sąd w lublinie który przyklepuje “proste” sprawy na podstawie przekazanych dokumentów przez firmę pożyczkową. Jest to bliski odpowiednik “small claim courts”

Z systemem DOKUMENTY ZASTRZEŻONE jest ten sam problem co z BIK i BIG. Jego operatorem jest prywatny podmiot, pobiera bardzo wysokie opłaty od firm sprawdzających (w 2015 roku było to 5 zł za sprawdzenie jednego dowodu + abonament 400 zł/m-c) i co najgorsze, w systemie znajdują się tylko dokumenty zgłoszone przez klientów banków. Ten system istnieje chyba tylko po to aby ZBP mógł trzepać kasę bo innych zastosowań nie widzę.

Przede wszystkim to istnieje państwowy RDO (dawniej OEWIUDO) w ramach SRP/Źródło. W przeciwieństwie do DZ to jest rejestr wyczerpujący – zawiera dane o WSZYSTKICH dowodach wydanych w Polsce wraz ich statusem czy został unieważniony. Każdy dowód zostanie unieważniony najpóźniej w chwili wydania nowego (nie może 1 obywatel mieć 2 waznych dowodów). Każdy, kto zgubił dowód tak czy inaczej pójdzie wyrobić nowy ale już nie każdy pofatyguje się do banku aby dopełnić fakultatywnej procedury dopisania do DZ.

Żeby było fajniej, każdy może sprawdzić status czyjegokolwiek dowodu pod adresem:

https://obywatel.gov.pl/dokumenty-i-dane-osobowe/sprawdz-czy-dowod-jest-uniewazniony

(wymagany profil ePUAP) i to na dodatek, ZBP nie uwierzy, ZA DARMO!!!

Brakuje trochę regulacji prawnych. RDO w zakresie statusu dokumentów powinien być objęty rękojmią wiary publicznej – tzn. każdy ma dostęp do rejestru (to już jest) i nie można zasłaniać się nieznajomością rejestru. Innymi słowy, kto dokonał czynności prawnej (np. udzielił pożyczki) na podstawie unieważnionego dowodu niech sam za to odpowiada!

Jeśli chcesz mieć legalny pełny dostęp do RDO to nie jest to bezpłatne: https://www.gov.pl/cyfryzacja/udostepnianie-danych-z-rejestru-dowodow-osobistych1

(interesuje cię tryb “ograniczony”):

“Opłata za udostępnianie danych zgromadzonych w Rejestrze Dowodów Osobistych w trybie ograniczonej teletransmisji danych ustalona została w wysokości 0,30 zł od jednego potwierdzenia istnienia bądź nieistnienia ważnego dowodu osobistego, zawierającego określony zestaw danych. “

@Marcin

> zawierającego określony zestaw danych

Otóż to! Weryfikacja tylko w zakresie czy dowód o podanej serii i numerze został unieważniony jest BEZPŁATNA i dla każdego dostepna (pod adresem co podałem). W usłudze teletransmisji (tej za 30 groszy) jest dodatkowo weryfikacja innych danych z dowodu! Ale to i tak duuuuuuużo taniej niż woła ZBP za swój prywatny systemik! :)

Ej, a przekazywanie danych przez banki do tego całego BIKa jest legalne?

Sprawdź co nasz w umowie/wniosku który podpisujesz w banku

BIK jest utworzone i finansowane przez banki, więc to tylko zbiór informacji, które banki gromadzą w jednym miejscu.

MOZNA dostac pozyczke na stary dowod ?

Ide do banku

Jak mi nie dadza to pozwe ich o rasizm czy cus…

Zadbaj o dowody na to, że to nie Ty wziąłeś pożyczkę – szkoda, że sąd nie podchodzi do tego odwrotnie – firma pożyczkowa musi udowodnić, że to Ty wziąłeś kredyt, a nie Ty masz udowadniać że go nie wziąłeś.

Dla mnie weryfikacja jest prosta – przelew z konta np. 1zl na konto pożyczkodawcy. Podobny mechanizm jak w przypadku brania rat w internecie. To w prawdzie nie będzie wtedy “pożyczka w 15 min” ale będzie potwierdzone to na czyje konto idą pieniądze (chociaż mogłaby być, gdyby używać mechanizm przelewania pieniędzy na konto w tym samym banku co ma pożyczkobiorca, wtedy przelew idzie natychmiastowo). Problem solved jak dla mnie. Bez tego nie powinno być wolno dawać pożyczki. Poza tym przed sądem sprawa powinna być prosta nawet obecnie – na jakie konto wpłynęła pożyczka? Nie na konto należące do pożyczkobiorcy – sprawa z automatu jest anulowana, a osoba na której konto pieniądze wpłynęły jest automatycznie brana pod lupę.

Przecież opisałeś sposób weryfikacji, który właśnie funkcjonuje :) Właśnie w ten sposób oszuści wyłudzają pieniądze.

To, o czym napisałeś, miałoby sens, gdyby pożyczkodawca wymagał przelewu z konta bankowego, które jest otwarte przynajmniej od roku czasu przez pożyczkobiorcę. Ale w tym kraju nikt nie sprawdza, jak długo masz konto, więc nie jest problemem założenie takiego w 5 min. online na cudze dane…

Kilka pomyslow – bede wdzieczny za komentarz, czy maja one sens?

Gdyby tak prewencyjnie:

1. nigdy nie nosic dowodu osobistego przy sobie, aby go nie zgubic/by go nie skradziono (pomijajac systuacje, kiedy przewidujemy ze moze sie przydac – wybieramy sie do banku lub innej instytucji lub np. prowadzimy auto, lecz wtedy zostawiamy go w aucie) – raczej malo prawdopodobne, ze ktos bedzie chcial nas wylegitymowac (jesli np. nie zlapie nas policja na czerwonym swietle albo kanar w autobusie), a nawet jesli, to klopoty z powodu braku dowodu beda chyba mniejsze niz w powodu wyludzonych pozyczek w razie jego utraty

1a. jesli juz koniecznie chcemy go miec przy sobie, to moze fotke na smartpfonie w ukrytym, zaszyfrowanym folderze?

2. jesli komus udostepniamy dowod, jego ksero lub skan (np. przy zawarciu umowy najmu, kupno/sprzedaz auto itd) – notujmy gdzie i komu – mamy liste osob, ktore mogly te dane wykorzystac lub przekazac dalej

3. taki skrajny pomysl: moze zastrzec dowod telefonicznie w banku? a kiedy bedziemy potrzebowali go uzyc, cofniemy zastrzezenie mowiac, ze odnalazl sie w bezpiecznym miescu?

3. Wyslac prewencyjnie (nawet jesli nigdy nie stracilisym dowodu) do jak najwiekszej liczby firm pozyczkowych (a przynajmniej tych znanych internetowych i tych malych, z naszego miasta) email (mamy wowczas potwierdzenie, co, komu i kiedy wyslalismy) zawiadamiajacy ze “Ja, (imie, nazwisko) urodzony (data) zamieszkaly w (miasto) nie zamierzam zaciagac pozyczek w Panstwa firmie. Jesli osoba poslugujaca sie moimi danymi bedzie starala ise to zrobic, prosze o informacje na ten adres email.”, nie podajac przy tym zadnych dodatkowych informacji, jak pelen pesel, nr. dowodu, pelen adres.

4. …wyslac wyzej opisany, lub nieco zmodyfikowany email/oswadczenie (poczta za potwierdzeniem odbioru?) koniecznie, jesli stracilismy dowod i boimy sie wyludzen do tychze firm pozyczkowych.

5. korzystac z Alertow BIK (24zl/rocznie to nie majatek) – proba odpytania BIK przez jedna firme, moze sygnalizowac, ze ktos innych zaciagnal lub bedzie probowal zaciagnac pozyczke na nasze dane

Co o tym sadzicie?

1. Możesz nie nosić, nikt nie zmusza. A jak coś to jest ta nowa aplikacja mObywatel. Jedynie ryzyko, że ktoś ukradnie/zgubisz telefon.

1a. j.w.

2. Dobrze wiedzieć kto ma ksero, ale lepiej jakby nikt go nie miał, tylko po prostu spisał dane z dowodu. Każdy niech żąda okazania dowodu, sprawdza go i tyle – odpada branie kredytów na ksero.

Jeśli już musi być ksero, to na każdym należy w poprzek napisać cel i komu zostało przekazane (zaciemniając dane niewymagane). To spowoduje, że ksero na potrzeby kredytu w banku X nie zostanie użyte w chwilówce Y.

3. Zastrzeżony dowód jest skreślony, nie można go wykreślić.

3. (te drugie 3). Tylko wtedy każdy z tych podmiotów musiałby mieć jakąś bazę takich osób. Przy tym, osób, które nie są ich klientami. GIODO byłby bardzo szczęśliwy na wieść o takich zbiorach danych ;-).

Poza tym, takie maile ktoś by musiał do systemu wklepywać, aktualizować te dane. Inaczej przecież to byłaby fikcja, że sekretarka w oddziale firmy X odczyta maila i prześle go do wszystkich oddziałów, żeby nikt na dane z maila nie udzielił pożyczki. Teraz przy każdym nowym kliencie należałoby te wszystkie maile przejrzeć i porównać. Bez systemu nie do ogarnięcia. Z systemem w danej firmie też lipa, bo firma traciłaby czas i zasoby na obsługę i utrzymanie bazy/aplikacji. A co tutaj byłoby najlepsze – bazy osób, które nie chcą być ich klientami. Czyli wydawanie kasy bez szansy zwrotu.

IMHO to już lepiej jeden serwis dla wszystkich z zastrzeżonymi nr dokumentów (to o czym już tu ktoś w komentarzach pisał).

4. j.w.

5. Alerty miałby sens, jeśli sprawdzenie w takim serwisie byłoby obowiązkowe. Czyli każda firma udzielająca pożyczek musiałaby taki system odpytać.

Jaieś komentarze?

Czy NIEBEZPIECZNIK może odnieść się do tych pomysłów, szczególnie do punktu 3 ?

Dzięki i pozdro

@Albert

1. sprawdziłem, wygląda na to, że faktycznie nie muszę go nosić przy sobie, dzięki :)

2. dobry pomysł z tym napisem w poprzek (można to też robić na skanach – obrazach cyfrowych)…oczywiście najlepiej ich nie rozsyłać :)

3. “nie można go wykreślić” tu się mylisz. Dosłownie 3 misiące temu miałęm sytuację, że zgubiłem na ulicy dowód. Niezwłocznie zastrzegłem go w banku (nie w urzędzie miasta, akurat była niedziela) i zgłosiłem “kradzież” na policji. Następnego dnia poczciwa babina, która znalazła portfel, przyniosła mi go do domu – może naiwnie, ale uznałem, że chyba nie zaciągnęła/nie zaciągnie żadnych pożyczek i …bez problemu ów dowód osobisty w banku “odstrzegłem” – pytali tylko czy był bezpiecznnym miejscu (w sensie, czy znalazłem go w domu, aucie itp).

Czy Ty miałes na myśli “wykreślenie” w urzędzie miasta?

W dalszym ciągu zastanawiam się jak to jest od strony prawnej – jeśli dowód został w bankach zastrzeżony, a ktoś w tym czasie zaciągnie w jakiejś firemce (która może nie sprawdza tej bazy DokumentyZastrzeżone) pożyczkę na moje dane – to czy mogę po prostu powołać się na fakt zastrzeżenia dowodu?

3b. ale te firmy prowadzą chyba “czarne” listy klientów/potencjalnych klientów? więc może by prosić by mnie na nie wpisali?

Ad 3. Zastrzegłem swój dowód osobisty w DZ x lat temu (w międzyczasie o tym zupełnie zapomniałem). Dowód oczywiście dalej mam i na codzień się nim posługuję. Jedyne problemy z którymi się spotkałem to odrzucenie dowodu (moja niepamięć) i konieczność zarejestrowania przez konsultanta paszportu w serwisie wymiany walut i niewielkie opóźnienie plus jakieś niewielkie perturbacje gdy mi skradziono paszport. Z raz albo dwa nawet miałem sprawdzane dokumenty przez policję, ale ponieważ zastrzegłem w DZ a nie w państwowym rejestrze, nic policjantom nie wyskoczyło.

Sytuacja prawna jest zła, i sytuację prawną trzeba zmienić. Ten artykuł niestety kończy się czymś innym. Zawieranie umowy tylko na podstawie skanu dowodu nie powinno być w ogóle legalne, a już na pewno nie beż powiadamiania (skutecznego) osoby o wykorzystaniu jej dowodu.

Powinno się zabronić stosowania czegoś takiego jak “skuteczne doręczenie” tylko dlatego, że listonosz 2x wystawił awizo.

Jak się często okazuje, da się odnaleźć właściwego adresata, da się ściągnąć od niego pieniądze, tylko przesyłki z sądu nie trafiają?

Przecież to kpina!

Na filmach widziałem, że w takim USA zatrudnia się ludzi, którzy odnajdują adresata i wręczają mu pisma osobiście. Dlaczego więc w tym naszym dzikim kraju tak się nie da?

Trzeba być naprawdę debilem, aby wymyślić, że dostarczenie awizo jest równoznaczne z przeczytaniem pisma

Wygoda i cięcie kosztów. Urzędy Skarbowe przyjmują te same zasady (po 14 dniach i zwrotce awizo pisma uważa się za doręczone). Inaczej trudno by było kogokolwiek o cokolwiek ścignąć.

A co z osobami, które na widok listu z US/ZUS mówią listonoszowi, że nie odbierają? W taki sposób można by się było ciągle uchylać od odebrania, tym samym unikać sądów.

Rozwiązaniem z doręczaniem pism urzędowych jest dostarczanie ich elektronicznie

Choćby w apce mDokumenty powinienem móc odebrać korespondencję

Powinno to działać następująco:

1. Urząd lub sąd wysyłają do mnie pismo elektronicznie

2. Dostaję powiadomienia – mail + sms + powiadomienie w aplikacji

3. Jeśli odbiorę elektronicznie i potwierdzę odbiór – pismo uważa się za doręczone, jeśli nie idzie papierowa przesyłka na mój adres zameldowania (tak jak teraz)

Zyski z tego niebagatelne. Wystarczy policzyć ile urzędy by zaoszczędziły kasy na pisma a ludzie czasu – stanie na poczcie po odbiór pisma to strata czasu

@Albert Nie należy wszystkich wrzucać do jednego wora. Jak ktoś świadomie nie odbiera listów poleconych to inna sprawa, ale oszuści wysyłają listy na inny adres i nie wiesz, że czeka na ciebie list, a po 2 tygodniach uważa się, że przeczytałeś coś o czym nie wiesz. To nie z własnej woli nie odbierasz listu, tylko ktoś świadomie robi wszystko abyś nie otrzymał listu. Wielu ludzi czeka na list i chce go otrzymać ale nagle zjawia się komornik, który wie gdzie mieszkasz. To komornik wie, a ten co wysłał list nie wie?

Założyć każdemu obywatelowi maila w domenie @polska.pl albo coś w tym stylu, wprowadzić ustawą zas…ny obowiązek sprawdzania tego maila. Tam posyłać takie pierdoły jak zawiadomienia o przesyłce czy listy od urzędów. Logowanie kluczem prywatnym per obywatel. Ten sam klucz używany do dostępu do systemów urzędów w celu np. rozliczenia PIT czy zamówienia egzaminu na prawko. Zlikwidować PESEL, identyfikacja przez CSR obywatela.

Żeby w XXI w. polegać na jakichś papierkach doręczanych do skrzynki na klatce, z której każdy może wszystko wyciągnąć, to jest farsa.

Do wzięcia pożyczki wystarczy Imię, Nazwisko i PESEL cała reszta może być zmyślona.

Każdy o tym wie a nikt z tym nie robi. Do kogo trzeba się zwrócić, żeby przywrócić w tym kraju normalność ?

Trzeba jak najszybciej przepchać do sejmu ustawę:

1) Zakazującą brania pożyczek przez telefon i internet.

2) Każda instytucja udzielająca pożyczki zobowiązana będzie do przedstawienia dowodów w postaci nagrania video i audio przy udzielaniu pożyczki.

Niespełnienie powyższych warunków skutkować będzie umorzeniem postępowania egzekucyjnego. Proste ? No widocznie nie dla każdego.

Prosta sprawa do zrobienia tylko barany z sejmu nic z tym nie robią.

Wtrące swoje trzy grosze i takie oto propozycje zmian w prawie:

Udostępnić darmową i bez zbędnej biurokracji weryfikację statusu unieważnienia dowodu osobistego również przez interfejs zautomatyzowany (API). Weryfikacja ręczna już jest o czym napisałem w innym komentarzu. Mam na myśli oczywiście państwowy RDO a nie maszynkę do zarabiania pieniędzy ZBP/DZ. To jednak nie wszystko. Trzeba koniecznie uchwalić przepis, że czynność prawna dokonana z osobą legitymującą się unieważnionym dokumentem JEST NIEWAŻNA! Kto nie zweryfikuje dowodu ten ryzykuje.

Po drugie, wprowadzić rejestr adresów korespondencyjnych (jako oddzielny twór lub rozszerzenie zbioru PESEL). Zgłoszenie/zmiana adresu powinna być możliwa przez ePUAP a w przeciwieństwie do meldunku, nie trzeba wykazywać tytułu prawnego do lokalu, można podać adres skrytki pocztowej lub adres innej osoby (co jest równoznaczne z upoważnieniem tej osoby aby za nas odbierała korespondencję urzędową). Zwolnić powodów z podawania adresów w pozwach, tylko imię, nazwisko i PESEL. Każdy sąd lub inny organ przed wysłaniem czegokolwiek stronie (nie ważne czy to pierwsze czy kolejne pismo w danej sprawie) ma mieć obowiązek odpytania rejestru i w razie czego zaktualizowania adresu w aktach. Pismo wysłane na adres inny niż był w rejestrze i nieodebrane nie powinno wywoływać skutków prawnych.

Przez internet też bym pozwolił, ale pod warunkiem łącza z użyciem kamerki i mikrofonu, które można zarejestrować jako dowód tożsamości danej osoby…

I tu jest sedno problemu, oszuści są byli i będą a rolą “państwa” jest ochrona uczciwych obywateli. Realia są takie że Sądy mają głęboko w du…ie obywatela. To Ty musisz udowadniać że “Nie jesteś wielbłądem”. Dlatego można po 25 latach drugi raz sprzedać mieszkanie bez twojej zgody i to Ty jako właściciel który 25 lat temu kupiłeś mieszkanie musisz udowadniać swoje racje. Księgi wieczyste … a kogo one obchodzą… notariusz podpisze dosłownie WSZYSTKO bez sprawdzania i nie ponosi za to odpowiedzialności. Więc takie firmy pożyczkowe to “małe miki” w tym całym prawnym burdelu

Realia są takie, że sądy pracują nieudolnie, jak również organy kontrolne, którym lata zajmuje ustalenie prostych faktów. Porażką jest system ustalania adresu w sądach, który zakłada, że adres podany przez powoda jest adresem właściwym.

Niestety obecni prawodawcy nie mają ochoty nic z tym zrobić, bo oni najchętniej przywróciliby komunę dla pełnej władzy jedynie słusznej partii (gdy poprzedni rządzący byli “tylko” zainteresowani wyciąganiem kasy na lewo).

Ta ryba popsuła się od głowy i już trąci od dawna, tylko głowa nie jest zainteresowana, by cokolwiek poprawić, tylko by wszystko śmierdziało tak samo, wtedy nikt nie powie, że coś śmierdzi bardziej.

PS. Notariusz często ponosi odpowiedzialność, ale nie jest prostą sprawą udowodnić, że przekroczył uprawnienia, albo nie dopełnił formalności. Niemniej jednak jest to możliwe.

A jak by tak zrobić sobie “brudny” rejestr BIK? Czy taka wonga.com nie dałaby oszustowi kasy jakbym wcześniej nie spłacił jakichś rat?

Są firmy, które nawet w swoich reklamach piszą, że pożyczają “bez BIK-u”! :)

Jak zawsze w tym kraju wszystko na opak – oszukany musi studiować ściany prawniczego tekstu, a oszust wesoło wydaje pieniądze i nikt mu nic nie zrobi.

A wystarczyłby bardzo prosty sposób który raz na zawsze rozwiązałby ten problem – baza ludzi którzy nie planują brać kredytów lub chcą mieć ustalony limit kredytowy. Domyślnie wpadaliby do niej wszyscy.

Nie masz kredytu i nie planujesz brać – pożyczkodawca odpytuje system, jesteś w systemie, nikt pożyczki nie zaciągnie.

Masz już kredyty to wpadasz do bazy z limitem w wysokości sumy obecnych kredytów – pożyczkodawca odpytuje system, jesteś w systemie, nikt nowej pożyczki nie zaciągnie bo przekroczyłby limit.

Planujesz brać pożyczki, idziesz do banku lub instytucji publicznej, udowadniasz że ty to ty, w bazie jest ustalany dla ciebie nowy limit + podajesz kontakt na który mają przychodzić informacje o następnych zmianach w systemie.

Skończyłeś z pożyczkami, idziesz do banku lub instytucji publicznej, udowadniasz że ty to ty, w bazie zmniejszasz sobie limit + aktualizujesz kontakt na który mają przychodzić informacje o następnych zmianach w systemie.

I byłoby po kłopocie raz na zawsze. Tylko trzeba chcieć.

Hehe, ale gdy dla wygody ta Twoja baza będzie elektronicznie zarządzana i uzupełniana, jakiś Jan Niezbędny z Twoim dowodem uda, że “Ty” to Ty i Ci ten wspaniały limit zmieni zanim zrobi frauda. Koszty takiej bazy ogromne, a skuteczność raczej dyskusyjna.

A mnie rozkłada na łopatki to, czego faktycznie wymagają firmy udzielające pożyczek/leasingów/kredytów. Wysyłamy im cały pakiet danych osobowych łącznie z korelacją PESEL i numer dowodu osobistego a często też skany dokumentów i… no i co z nimi się dzieje? Przeraża mnie jak wiele informacji w jednym miejscu wystarczających do przejęcia tożsamości udziela się prywatnym firmom. Moje doświadczenie, gdzie seria unikalnych adresów email, których użyłem do testowania aplikacji u klienta koniec końców wylądowała na listach spammerskich mówi mi, że wysyłane tego typu danych do różnych Providentów, Grenków itp. to tylko potencjalne kłopoty na przyszłość.

Jest kasa na portal dla kotow czy jakies bez sensu programy czy urzedy typu d/s rownouprawnienia ale na wprowadzenie dowodow osobistych typu karta czipowa z kluczem prywatnym obywatela do poswiadczen pozyczek itp NIE MA.

NIE MA żadnego miejsca, gdzie może obywatel zastrzec, że nie chce pożyczki. Nie ma równości lichwiarzy wobec obywateli. Ja nie mogę stwierdzić, że wpłaciłem 20k PLN facetowi w koszulce na napisem HappiBank i z tego powodu HappiBank ma mi oddać pieniądze wraz z procentami.

“jestem ofiarą, dlaczego mam teraz coś udowadniać” – bo domniemanie niewinności w tym kraju jest fikcją i działa wręcz odwrotnie.

Domniemanie niewinności nie ma zastosowania w prawie cywilnym (umowa pożyczki). Tu jest tylko racja albo jej brak. Domniemanie niewinności to domena prawa karnego.

@Greg

Pewnie Cyber Januszowi chodziło o art. 6 k.c. ale w wielu sprawach działa on chyba tylko teoretycznie bo całe to państwo jest teoretyczne! :)

A konto na e-sądzie coś pomoże? Żeby wcześniej wiedzieć o toczącej się sprawie.

Tak, pomoże! Będziesz znał wszystkie sprawy jakie się tam toczą lub toczyły przeciwko tobie. Również takie, gdzie powód podał błędny adres i pisma papierowego nie dostaniesz bo nie każdemu referendarzowi się chce weryfikować adres w zbiorze PESEL! Tam będą również ewentualne wnioski egzekucyjne do komorników.

Sposób ochrony: nieważny dowód osob.

I każda z firm pożyczkowych wymaga … skanu dowodu osobistego.

Czyli znowu muszę rozdawać na prawo i lewo swoje dane

Moje dane walają się więc w ogromnej liczbie miejsc bez żadnej kontroli z mojej strony

A wystarczyłoby abym

1. Miał aplikacje Dokumenty na telefonie

2. Podczas brania pożyczki podał numer i serię dowodu oraz nazwisko

3. Dostał na telefonie prośbę o zgodę na udostępnienie danych dla firmy X w celu umowy pożyczki

4. Zatwierdził zgodę na telefonie

5. Firma pożyczkowa dostała podpisane cyfrowo potwierdzenie, że dowód jest ważny i że potwierdzam swoją tożsamość

Oczywiście może ktoś ukraść komuś telefon, ale on zwykle jest zabezpieczony

Witam,

ja mam inny problem,niejaka Pani Marzena Jabł….a podaje mój numer telefonu we wnioskach pożyczkowych,więc dzwonią do mnie banki i parabanki chcąc z nią porozmawiać.

Dostaję też piny do pożyczek….

A co z sytuacją, gdy ktoś w ramach wytworzonej tożsamości poda mojego maila przy zawieraniu lewej umowy?

To ja dodam, ze od jakiegoś czasu działa centralna informacja o rachunkach bankowych ( http://www.centralnainformacja.pl ) gdzie każdy może sprawdzić, czy przypadkiem ktoś nie założył sobie konta na jego dane.

Nie rozumiem jednego.

na stronie hapi pożyczki jest napisane:

“Prosimy o przelew 1 złotówki, jedynie wtedy, gdy otrzymasz już od nas ofertę pożyczki. Sprawdzamy w ten sposób czy to na pewno Twój rachunek bankowy. Zawsze zwracamy złotówkę na Twoje konto.”

W jaki sposób atakujący wykonał przelew i wziął pożyczkę nie mając dostępu do konta bankowego ofiary?

Uzyl pewnie owej apki mobilnej, ktora byla opisana w osobnym artykule – patrz poczatek tekstu.

Widocznie wykorzystał do tego przejętą apkę z mBanku i zrobił z jej poziomu zwykły przelew na 1 zł o wymaganym tytule wpłaty.

Dwie rzeczy – jedna to stwierdzenie faktu, a drugie to pytanie.

Fakt – założenie konta w BIK-u nie musi wiązać się z udostępnieniem zdjęcia dowodu. Można aktywować konto poprzez wysłanie listu z kodem weryfikacyjnym na adres zamieszkania i na poczcie Pani tylko weryfikuje, bez zapisywania danych, czy dana osobą jest faktycznie adresatem listu. W ten sposób konto można aktywować bez skanu. Ja tak zrobiłem i mimo, że faktycznie dane dowodu musiałem przy rejestracji podać, to jednak zdjęcia już tam nie ma (zawsze to nieco mniej informacji).

Pytanie – czy serio nie można zorganizować jakiejś petycji/akcji, żeby w końcu jakikolwiek rząd zajął się tego typu sprawami? Czy nie może powstać przepis, że każdy, ale to każdy kto udziela pożyczki, musi poinformować o tym jakiś państwowy system, a obywatel w tym systemie może sobie zaznaczyć, że nie bierze pożyczek (powiedzmy ma hipotekę, którą spłaca i blokuje opcję brania kolejnych) i tyle. Firma odpytuje bazę, widzi odmowę udzielenia kredytu i koniec.

To jest jakiś kosmos, w jaki nawet Tesla jeszcze nie dojechała. Żeby obywatel dowiadywał się od komornika w drzwiach, że ma zaciągnięty kredyt i teraz wydawał pieniądze na prawników, tracił czas/brał wolne by załatwiać sprawy i żył w stresie, czy za chwilę nie będzie pozbawiony środków do życia.

Dlaczego wciąż w tym “państwie prawa” nie ma prawa???

nikogo nie zastanawia dlaczego w PL jest dzirawe prawo pozwalające na takie szwindle? przecież nie tylko w prawie bankowym takowe jest.

Zamiast utworzyć jedną organizację ala BIK, i wymóc na każdej instytucji finansowej- kredyty czy też pozyczki albo bez biku nie ma na to szans by dostać kredyt- zintegrowany system pozwolil by uniknac wielu problemow. Raz a dobrze, nawet za oplatą 35zl na rok.

Dodatkowo instytucje niepodlegające pod kontrolę z BIK-u braly by na siebie ciężar w razie, gdy ktoś wezmie nia kogo innego pozyczkę. Typu taki provident vivus sam by mial do siebie pretensję że nie przystąpil do programu weryfikacji kazdej osoby biorącej kredyt. Proste i skuteczne.

Takie buble w PL są od lat i nikt się tym nie przejmuje, pozwala to istnieć wielu nieuczciwym firmom i ludziom.

“…Przestępca nie znał loginu i hasła do konta ofiary w banku, ale w tamtym czasie do aktywowania aplikacji wystarczyła znajomość samego PESEL-u i nazwiska panieńskiego matki….”

W taki sam sposób aktywuje się obecnie nowa aplikacja mobilna Alior Banku. Klienci dostają smsa na numer zdefiniowany w umowie, że “Alior Mobile nie jest już dostępna do pobrania. Zainstaluj nową aplikację mobilną Alior Bank”. Też wymagają PESEL i nazwisko panieńskie matki. Witki opadają, tym bardziej, że są z nią same problemy. Nie dochodzą kody aktywacyjne, infolinia jest głucha, a w odpowiedzi jako rozwiązanie problemu każą sobie – UWAGA – przysłać screenshoty z PESELEM i nazwiskiem panieńskim matki! Dobrze że telefony z Androidem na to nie pozwalają, ale jak ktoś zdesperowany to zrobi zdjęcia drugim aparatem :( Wypuścili niedorobiony produkt, starą aplikację która działała wycofali z Google Play i testują na żywych organizmach klientów – wystarczy poczytać sobie opinie użytkowników zmuszonych do używania tej niedoróbki.

Moim zdanie ta ich nowa aplikacja hula, tylko trzeba się przyzwyczaić. Ma kilka lepszych rozwiązań niż poprzednia.

1) “W Polsce funkcjonuje system Dokumenty Zastrzeżone. Jest to niepaństwowa,”

No właśnie niepaństwowa. Dowód jest dokumentem państwowym a banki ignorują fakt zastrzeżenia dowodu w gminie albo fakt, że traci on ważność. Respektują wyłącznie własny system. To pokazuje, że banki mają gdzieś to państwo a państwo ten fakt toleruje.

2) “Zadbaj o dowody na to, że to nie Ty wziąłeś pożyczkę. ”

A dlaczego to ja mam udowadniaćniewinność? Proponuję żeby to firma musiała to udowodnić i to przedstawiając nagranie video z sytuacji brania pożyczki. Nieczytelność nagrania lub jego brak powinien się równać braku konieczności jej spłacania. Niech wygoda i bezpieczeństwo obywatela będzie ponad interesami i zyskami firm.

Brak ustawowych mechanizmów zabezpieczających obywatela przed tego typu oszustwami kojarzy mi się z jednym powiedzeniem: „państwo Polskie funkcjonuje teoretycznie”.

> BIK to prywatna spółka a nie państwowa instytucja

myślę, że to należy wytłuścić i napisać fontem 72.

btw, BIK przy zakładaniu konta wymaga m.in… skanu dowodu osobistego ;)

BIK Ustawowo jest zobowiązany do udzielenia każdemu obywatelowi raportu za darmo raz na kwartał.

Informację tą sprytnie ukrywają na swojej stronie ale podaję tutaj bezpośredni link.

https://www.bik.pl/obowiazki-ustawowe/informacja-ustawowa

Później utrudniają zdobycie tego raportu zachęcając do płatnej wersji ale da się to na nich wyegzekwować.

Przepraszam. Raz na 6 mcy.

“Strona o podanym adresie nie istnieje”…

A szkodaa

Ja mam prawie 100% pewność, że banki współpracują z grupami przestępczymi udzielając takich lewych pożyczek :D

Sprawa jest tak prosta, że aż nie do uwierzenia. Przecież wystarczy wrócić do normalności. Wzięcie pożyczki to nie kupno batonika – jak potrzebuje to IDĘ DO BANKU. W banku PODPISUJĘ się pod papierkiem z kwotą pożyczki.

I teraz jak ktoś weźmie na mój dowód pożyczkę przychodzę do banku składam SWÓJ podpis porównuje się z podpisem złożonym przez pożyczkobiorcę i jak się nie zgadzają to problem ma bank. Dowód mam prawo zgubić, mogą mi ukraść i nie muszę zaraz z językiem na brodzie biec i go zastrzegać. To, że bank da pożyczkę osobie która nie jest właścicielem dowodu to RYZYKO BANKU.

U nas wszystko jest na opak – państwo i banki są na wygranej, a obywatel ma przesr…

Ja właśnie miałem przypadek wyłudzenia na moje dane ok 10-15 pożyczek.

Generalnie temat jest do obrony bez spłat natomiast całość historii, metody, i schemat działania jest tak obszerny że mogł bym tu pisać i pisać . . .

Gdyby ktoś był zainteresowany uzyskaniem szerszych informacji w tym temacie to chętnie opowiem telefonicznie – niestety na pisanie esejów nie mam aktualnie wystarczająco dużo czasu.

Podeslij nam nr tel na redakcja@niebezpiecznik.pl – zadzwonimy posłuchamy i spiszemy dla wszystkich.

Blagam, niech pan sie podzieli metodami bo jestem wlasnie w tej sytuacji i w ciemnej d… kazdy prawnik mowi co innego

A REVOLUT właśnie zażądał ode mnie zdjęć obu stron dowodu osobistego + zdjęcie wizerunku twarzy z dowodem trzymanym w ręce. Nie dopuszczają możliwości jakiegokolwiek ingerowania w wizerunek dokumentu. Żadnych zdjęć ze zdjęć, zamazywań, watermarków, itd. Dowiadujesz się o tym dopiero, gdy chcesz aktywować opłaconą wcześniej kartę płatniczą. Wszystko zaczyna się banalną instalacją apki na smartfonie i obietnicami oszczędności na przewalutowaniach, potem żądanie wpłaty, a dopiero na końcu dowiadujesz się że jesteś obiektem permanentnej inwigilacji. Gadasz na czacie po angielsku z jakimś hotline zlokalizowanym pewnie na drugim końcu świata. Gostek ma na ciebie totalnie wywalone, zlewka totalna.