20/5/2021

Teoretycznie, aby wziąć kredyt lub pożyczkę, trzeba poza imieniem, nazwiskiem i PESEL-em okazać się również dokumentem tożsamości. Dlatego, większość wycieków danych, nawet jeśli zawiera czyjś PESEL, nie stanowi istotnego ryzyka pod kątem wyłudzenia pieniędzy. Ale… teoria z praktyką czasem się rozmija. I dziś przeczytacie właśnie o takim rozmijaniu. Na przykładzie Czesława, naszego czytelnika, który stał się ofiarą pożyczki zaciągniętej przez oszusta, chociaż ani skan ani nawet numer dokumentu tożsamości Czesława znikąd nie wyciekł.

Sprawdziłem się w BIK-u i…

Pewnego dnia Czesław (imię zmienione) postanowił w ramach ciekawości włączyć sobie alerty BIK. Po wygenerowaniu pierwszego raportu przekonał się, że na początku ubiegłego roku o jego dane BIK odpytała firma AIQLabs…

Czesław ustalił, że miało to związek z udzieleniem “kredytu niecelowego oraz studenckiego”. Ostatecznie kredyt został wzięty na kwotę 5 tys. zł. Co gorsza, okazało się, że w BIG InfoMonitor wpisano mu zobowiązanie wobec spółki Alektum na ponad 14 tys. zł. Czesław dowiedział się, że chodzi o tę samą wierzytelność, gdyż po prostu firma Alektum odkupuje długi AIQLabs, a na kwotę składają się pełne koszty pożyczki (5 tys. zł), prowizja przygotowawcza (ponad 800 zł), prowizja administracyjna (ponad 4 tys.) i inne opłaty.

Po krótkim śledztwie, okazało się, że żadne dane osobowe Czesława nie wyciekły. Oszust po prostu wziął na niego pożyczkę w oparciu o dane znane publicznie. Jak to możliwe?

Pożyczka “bez przelewania grosza”

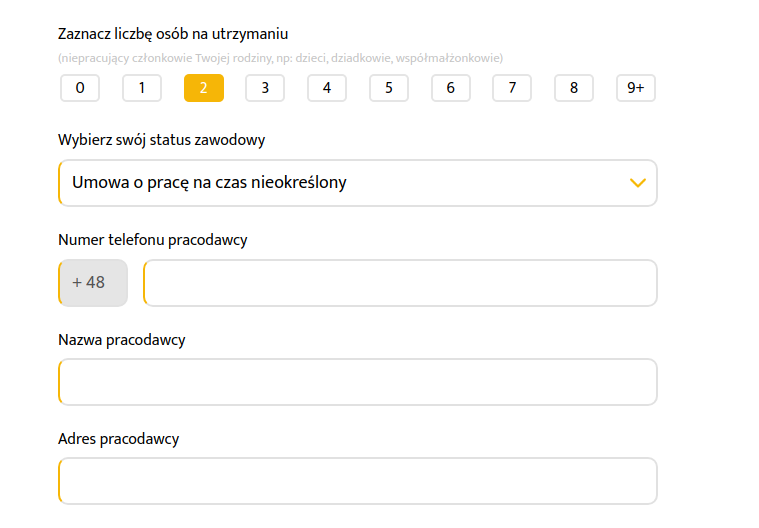

Firma AIQLabs prowadzi serwis pożyczkowy SuperGrosz.pl. Formularz, za pomocą którego wnioskuje się o pożyczkę prosi o:

- imię i nazwisko,

- mail,

- telefon,

- PESEL,

- numer dowodu,

- dane adresowe,

- informacje o statusie zawodowym

Wygląda jednak na to, że z tych danych większość ktoś może po prostu zmyślić, a przynajmniej tak było w przypadku Czesława.

Do wzięcia pożyczki kluczowy wydaje się PESEL, ale trzeba pamiętać, że to jest dana która nigdy nie powinna być traktowana jako sekret, PESEL jest w Polsce daną jawną! W przypadku niektórych osób (np. będących w organach spółek) jest publicznie dostępny choćby w KRS.

Uczestnicy naszego Kursu OSINT wiedzą, że czyjeś PESEL-e można znaleźć, całkowicie legalnie, także w innych miejscach, w których są upublicznione zgodnie z prawem.

Weryfikacja przez pracodawcę…

Co ciekawe, jeśli w supergroszowym formularzu ktoś wskaże, że jest zatrudniony, rozwija się fragment dotyczący pracodawcy:

Dane pracodawcy służą do weryfikacji. Ktoś z firmy AIQLabs dzwoni do pracodawcy i pyta, czy dana osoba jest rzeczywiście zatrudniona.

Widzimy tutaj dwa problemy.

- Po pierwsze, oszust może podać fałszywy numer do pracodawcy (np. do kolegi, który go zweryfikuje pozytywnie).

- Po drugie – teoretycznie – oszust może podać prawdziwe miejsce zatrudnienia jakiejś osoby i weryfikacja przebiegnie pomyślnie. Owszem, sam pracodawca (lub szeregowy pracownik odbierający telefon) może powiadomić rzekomego pożyczkobiorcę, że ktoś dzwonił i o niego pytał. Niestety równie dobrze może to komuś wylecieć z głowy.

I moglibyśmy sobie tak dywagować, co jak to było w przypadku Czesława. Ale po kontakcie z infolinią udało nam się ustalić, że czasem tej weryfikacji w ogóle nie ma, a jak się wybierze w formularzu opcję “rencista” lub “student”, to tego rodzaju weryfikacji nigdy nie będzie (mówiąc ściślej – weryfikacja będzie się opierać w dużej mierze na odpytaniu BIK).

…a nie przez konto w banku

Choć wiele pożyczkowych weryfikuje pożyczkobiorców przelewem weryfikacyjnym, SuperGrosz.pl wręcz chwali się tym, że w tym serwisie takiej konieczności nie ma.

Brak konta bankowego nie jest dla nas żadną przeszkodą, ponieważ oprócz systemu Konto X stosujemy także weryfikację poprzez GIRO. Tutaj w ogóle nie trzeba mieć rachunku osobistego w banku. Jak wygląda taka weryfikacja w praktyce? Po zaakceptowaniu wniosku i przyznaniu pożyczki wysyłana jest do klienta wiadomość SMS ze specjalnym kodem. Potem wystarczy już tylko udać się do placówki Poczty Polskiej lub Banku Pocztowego. Tam następuje weryfikacja pożyczkobiorcy. Odbierając gotówkę, klient pokazuje otrzymany kod oraz dowód osobisty.

Normalnie, aż usłyszeliśmy teraz, jak część z Was, naszych stałych Czytelników mruknęła “aha!”. Pamiętacie zapewne, nasz artykuł sprzed kilku miesięcy, o tym jak można (było?) przejmować czyjeś profile zaufane przez okienko na poczcie “weryfikując się” dowodem.

Podsumujmy więc sprawę Czesława. Oszust miał imię, nazwisko i PESEL z KRS, dwie karty SIM (lub “bezsimowego” VoIP-a) i zapewne kupił “kolekcjonerski” dowód osobisty, a następnie udał się na pocztę. Weryfikacja dowodu osobistego na poczcie jest daleka od doskonałości (a czasami wprost proporcjonalna do poziomu bajery “pani w okienku”). Kto wie, może nawet oszust żadnego dowodu kolekcjonerskiego nie miał. Wyobrażamy sobie, że ktoś mógł machnąć w pandemii smartfonem z:

“tą nową aplikacją rządową, wie pani, ten emobywatel, to tu widać mój dowód!”.

Niestety, ludzie są tylko ludźmi i pracownikom poczty zdarza się też nie weryfikować dowodów, bo ktoś zapomniał. Sami zetknęliśmy się z tym nie raz.

“Numer dowodu był z czapy!”

Czesław na szczęście dowiedział się o wyłudzeniu z BIK-a, a nie jak większość, od komornika. Podjął błyskawiczną reakcję. Najpierw skontaktował się z firmą Alektum i zgłosił nadużycie (wymagało to również zgłoszenia sprawy na policję). Wykonał kilkanaście telefonów do Alektum i ustalił, że oszust podał fałszywy adres, na który następnie była kierowana cała korespondencja w sprawie rzekomego długu.

Udało się ustalić, że:

- pieniądze odebrał na poczcie;

- w dokumentach nie było informacji o numerze telefonu oszusta;

- numer dowodu osobistego nie był numerem Czesława (czyli zapewne został wygenerowany tak, aby zgadzała się suma kontrolna);

Firmy pożyczkowe nie sprawdzają czy numer dowodu zgadza się z PESEL-em bo dostęp do Rejestru Dowodów Osobistych mają tylko niektóre, wskazane w ustawach organy (choć firmy z branży chcą taki dostęp uzyskać, a jedna nawet sądziła się o to z Ministerstwem Cyfryzacji). Do weryfikacji numeru dowodu najczęściej dochodzi dopiero w sądzie.

e-Sąd: LOL! WYPAD MI Z TYM DŁUGIEM!

Aby “ściągnąć” wierzytelność od dłużnika, trzeba mieć nakaz zapłaty. Firma Alektum, która odkupiła dług od firmy pożyczkowej, poszła więc po taki nakaz do e-Sądu, ale — to bardzo ciekawe — e-Sąd umorzył postępowanie! Z uzasadnienia:

W niniejszej sprawie brak jest podstaw do wydania nakazu zapłaty. Weryfikacji wymagają bowiem – w oparciu o powołane dowody – fakt zawarcia umowy pożyczki przez pozwanego, warunki udzielonej pożyczki – w tym wysokość prowizji, nadto cesja wierzytelności.

Tłumacząc na nasze, sąd stwierdził co w ad nagłówkum, czyli: LOL WTF OK THX BYE.

Plot twist: będziesz jednak płacić!

Niestety na e-Sądzie sprawa się nie skończyła. Alektum poszła do “zwykłego” sądu (z dala od miejsca zamieszkania Czesława ze względu na fałszywy adres). A “zwykły” sąd po prostu wydał nakaz zapłaty. Czyżby sprawę zbadał mniej wnikliwie niż e-sąd, który często nazywany przez niektórych “masówkowym przyklepywaczem nakazów”?

Plot twist plot twista: haha, nie będę! Chyba…

Nakaz ze zwykłego sądu nie zdążył się uprawomocnić, bo Czesław zdążył wcześniej sam wykryć oszustwo, dzięki testom usług BIK. Ponieważ oszust użył prawdziwego PESEL-u Czesława, miał on także możliwość uzyskania wglądu do dokumentów sądowych za pomocą portalu informacyjnego. Korzystając z pomocy adwokata złożył już wniosek o doręczenie nakazu zapłaty, wraz z wnioskiem o przywrócenie terminu do złożenia sprzeciwu od nakazu zapłaty. To powinno otworzyć drogę do zakwestionowania nakazu i “normalnej” sprawy sądowej.

Spodziewamy się, że sąd orzeknie na korzyść Czesława, zresztą takie wyroki w podobnych sprawach polskie sądy wydają od dawna. Moglibyśmy przywołać kilka przykładów, ot choćby wyrok Sądu Rejonowego w Łęczycy z dnia 27 lipca 2016 r. (sygn. akt I C 566/15). To była sprawa podobna do sprawy Czesława tzn. oszuści biorący pożyczkę na cudze dane posłużyli się PESEL-em, zmyślonym adresem oraz niewłaściwym numerem dowodu (nie tyle zmyślonym, co już nieważnym). Sąd nie miał wątpliwości, że wobec takiej niezgodności danych trudno uznać umowę. Zapewne podobnie będzie w sprawie Czesława (będziemy to monitorować), ale jak widzicie samoobrona w takich przypadkach może kosztować sporo czasu i wysiłku. Skorzystanie z pomocy prawnika jest wysoce wskazane.

Czy ten proces weryfikacji nie jest ryzykowny?

O komentarz w tej sprawie poprosiliśmy m.in. spółkę AIQLabs, która prowadzi serwis SuperGrosz.pl. Jak dotąd nie otrzymaliśmy żadnych odpowiedzi na pytania z jej strony, natomiast chętniejsza do rozmowy była firma Alektum, która — jak już wspomnieliśmy — odkupuje długi AIQLabs.

Interesowało nas zwłaszcza to, czy wyłudzenia z SuperGrosza nie zdarzają się częściej z racji na uproszczone metody weryfikacji.

Przedstawiciel Alektum — Szymon Mazur (Legal & Compliance Manager na obszar Europy Wschodniej) — uważa, że nie. Wierzytelności AIQLabs nie są kwestionowane częściej niż wierzytelności innych firm.

Alektum współpracuje z kilkoma podmiotami udzielającymi pożyczek na odległość z wykorzystaniem środków komunikacji elektronicznej. Wszystkie te firmy mierzą się z tym samym problemem dotyczącym weryfikacji klientów. W stosunku do wierzytelności AIQLABS nie zauważyliśmy nic niezwykłego. Ilość wyłudzeń, czy podejrzeń wyłudzeń, o których nam wiadomo jest na takim samym poziomie jak u w sprawach innych naszych kontrahentów z tej branży. Biorąc pod uwagę stosunek ilości odkupionych od AIQLABS wierzytelności do wierzytelności, które zostały zgłoszone jako wyłudzenie, jest to decydowanie mniej niż 1%. Z posiadanego doświadczenia mogę powiedzieć, że nie jest to wiele, nie odbiega od liczby fraudów na portfelach bankowych jakie procesowaliśmy. Wydaje się, że model weryfikacji potencjalnych klientów przez AIQLABS działa całkiem dobrze. To nie oznacza jednak, że jest idealny i nie można go poprawić – napisał Szymon Mazur w e-mailu do Niebezpiecznika.

Szymon Mazur zapewnił nas również, że Alektum zawsze wstrzymuje działania windykacyjne w sytuacji, gdy rzekomy dłużnik zgłosi możliwe wyłudzenie. Taka osoba musi przedstawić dokumenty w postaci przynajmniej dowodu złożenia zawiadomienia o przestępstwie na policję lub do prokuratury.

Nam też nie zależy na obsłudze spraw wyłudzonych, ponieważ wiąże się to z większymi kosztami obsługi, których nie będziemy wstanie od nikogo odzyskać – dodał Szymon Mazur.

Nie raz słyszeliśmy od przedstawicieli branży pożyczkowej, że wyłudzenia to mniej niż 1% wziętych pożyczek. Niestety to wcale nie oznacza małej liczby bezwzględnej. Z ostatniego rapotu infoDOK wynika, że w I kwartale tego roku odnotowano 1790 prób wyłudzeń kredytów i pożyczek. Statystycznie (włącznie z weekendami) w analizowanym kwartale odnotowywano więc 20 prób wyłudzeń dziennie. W całym roku 2020 policja odnotowała ponad 5,1 tys. przypadków posłużenia się dokumentem innej osoby. Co najgorsze, podrobione dokumenty mogą służyć nie tylko do pojedynczych wyłudzeń, ale nawet do czegoś tak strasznego jak wspomniane wcześniej przejęcie profilu zaufanego.

Ktoś wziął na mnie pożyczkę! Ktoś wziął na mnie kredyt! Co robić, jak żyć?

Niestety, w sprawach takich jak Czesława, rzekomy dłużnik nie ma łatwo, m.in. z powodu… prawa ochrony danych. Pierwszym krokiem jest zebranie jak największej liczby informacji — gdzie zaciągnięto pożyczkę, czy była tylko jedna, jakimi danymi posłużył się oszust? Można dzwonić do firmy, która rzekomo nam udzieliła pożyczki, ale ponieważ “dane w umowie się nie zgadzają”, niewiele się dowiemy. I paradoksalnie, w tej sytuacji firma windykacyjna nie może tak po prostu zaktualizować danych na podstawie tego, że ktoś zadzwonił i twierdzi, że ktoś się pod niego podszył. Gdyby to było tak proste, mogłoby dochodzić do licznych wyłudzeń danych o zobowiązaniach finansowych, a tego przecież nikt nie chce.

Dlatego, w takiej sytuacji, ofiary wyłudzeń muszą wielokrotnie dzwonić na infolinię, czasami też przedstawiać różne dokumenty. Prawo jest po ich stronie, ale jak pisaliśmy już 3 lata temu, odkręcanie zajmuje sporo czasu a ofiara kradzieży tożsamości nie może pokpić sprawy, bo w prawie cywilnym nie ma “domniemania niewinności”. Na barkach ofiary będzie przez pewien czas trud udowadniania, że to nie ona wzięła pożyczkę.

Jak sprawa wygląda z perspektywy Cześka? Zmarnował już ponad tydzień swojego czasu.

“Zgłaszam się na policję, opisuję co się stało – dostaję Potwierdzenie złożenia zawiadomienia o przestępstwie (…) wysyłam maila (…) wykonuję kilkanaście telefonów do Alektum – w końcu któryś z konsultantów udziela mi kluczowych informacji (…) cały dzień w aucie, robię zdjęcia akt i składam wniosek (…) zakończyłem analizę, podyktowałem policjantowi o co ma wystąpić do Aiqlabs. (…) Wnioski mnie przerażają”

A to jeszcze nie koniec… Zapewne nad “domknięciem” sprawy spędzi kilkadziesiąt kolejnych godzin, za które nikt mu nie zwróci. Podobnie jak za paliwo.

Jeśli masz kilka dni na zgłębienie tematu, to zapraszamy do lektury naszego artykułu sprzed 3 lat, znajdziecie w nim mapkę różnych przydatnych usług i czynności do wykonania. Jeśli nie masz kilku dni…

…to szybciej będzie rzucić okiem na nasz godzinny wykład, który zwiera zaktualizowaną wiedzę z tego zakresu i w szczegółach przechodzi przez wszystkie dostępne na rynku usługi “antyfraudowe”, rozważając różne scenariusze “ofiar kradzieży tożsamości” oraz “ofiar pożyczkowych”. W ramach tego wykładu na praktycznych przykładach pokazujemy co zrobić, jeśli podejrzewasz że Twoje dane wyciekły lub na ich wyciek chcesz się przygotować tak, aby zminimalizować ewentualne problemy, kiedy ktoś zrobi Ci to, co oszust zrobił Czesławowi. Dziś, do końca dnia z kodem GROSZ do nagrania można uzyskać dostęp za połowę ceny (dostęp otrzymacie na miesiąc).

Warto się z tymi treściami zapoznać zanim do próby wyłudzenia dojdzie, bo wtedy mamy większe szanse na szybsze, mniej stresowe i mniej kosztowne poradzenie sobie z problemem.

Aktualizacja 21.05.2021 17:39

Spółka AIQLabs przesłała do naszej redakcji oświadczenie dotyczące opisanej sprawy. Są to odpowiedzi na nasze dwa pytania, na które odpowiedział Piotr Biernacki, Chief Risk Officer w AIQLabs. Mówiąc krótko – procedury weryfikacji stosowane przez spółkę są nieco bardziej złożone niż można sądzić, co zgadza się ze stanowiskiem Alektum (odsetek stwierdzonych wyłudzeń jest stosunkowo niski). Oddajmy głos przedstawicielowi AIQLabs.

Czy AIQLabs może potwierdzić, że do wzięcia pożyczki za pomocą serwisu SuperGrosz.pl wystarcza imię, nazwisko, PESEL, numer telefonu?

Piotr Biernacki (PB): Dane, takie jak imię, nazwisko, PESEL i numer telefonu, nie są wystarczające do wzięcia pożyczki za pomocą SuperGrosz. Firma udostępnia wiele alternatywnych rozwiązań procesowych na potrzeby sprzedaży pożyczek, zarówno w kanałach zdalnych, jak i poprzez współpracujących pośredników finansowych. Poza weryfikacją tożsamości w oparciu o usługi innych dostawców (na przykład oparte o regulacje PSD2, przelew weryfikacyjny, weryfikację dowodu tożsamości), posiadamy całą gamę narzędzi własnych, wspierających proces oceny ryzyka wyłudzenia (np.: zaciągnięcia pożyczki w oparciu o dane skradzionej tożsamości, w tym tożsamości skradzionej przez osoby bliskie, na przykład rodzinę).

W ciągu ostatnich sześciu lat wypracowaliśmy setki reguł, zbudowaliśmy kilka modeli uczenia maszynowego, które z powodzeniem pomagają nam ograniczać skutki przestępczej działalności fraudsterów. W procesie posługujemy się również danymi z zewnętrznych baz, dzięki czemu możemy badać aktywność składania aplikacji pożyczkowych wykorzystujących poszczególne elementy danych osobowych składanych do nas wniosków o przyznanie pożyczki. Sami zasilamy zewnętrzne bazy danych naszymi wewnętrznymi informacjami tak, aby pomagać zapobiegać przestępstwom obec innych podmiotów na rynku (np.: w oparciu o rozwiązanie CRIF). Korzystamy również z usług banków oraz instytucji (np.: Poczty Polskiej) lub wiodących brokerów finansowych, których pracownicy mogą stanowić jeden z elementów procesu weryfikacji przeciwyłudzeniowej. Znamy ograniczenia tych usług i są one przedmiotem naszej wewnętrznej oceNy i monitoringu jakości.

Ostatnim etapem weryfikacji w stosunku do znaczącej części udzielanych przez nas pożyczek jest również weryfikacja telefoniczna przeprowadzona przez wyszkolony personel, polegająca na zbadaniu zgodności danych deklaratywnych z twardymi danymi pozyskanymi z różnych źródeł (bazy zewnętrzne, wyciągi bankowe udostępnione przez klienta, dane pozyskane z Internetu również ręcznie). Dbamy o wysokie standardy wyszkolenia naszych pracowników odpowiedzialnych za weryfikację tożsamości (np.: kursy). Dokładamy wszelkich starań, aby procesy, o których mowa, charakteryzowały się wysoką skutecznością, co wynika z wysokich standardów etycznych, jak i interesu ekonomicznego w tym, aby sytuacji wyłudzeń było jak najmniej, ponieważ odpowiedzialność za przestępstwa wobec nas z wykorzystaniem danych nieświadomych osób ponosimy my. Podobnie jak osoby opisane w Państwa artykule, jesteśmy ofiarą przestępczej działalności i bierzemy na siebie odpowiedzialność za nierzetelnych partnerów, którzy na naszą rzecz wykonują czynności (np.: weryfikację tożsamości).

Jaki odsetek pożyczek udzielonych przez AIQLabs został do tej pory zakwestionowany? Czy firma w ogóle prowadzi monitoring poziomu oszustw?

PB: Dotychczas firma udzieliła blisko 130 tysięcy pożyczek na łączną kwotę blisko 0,5 mld PLN. Odsetek wypłaconych spornych aplikacji o pożyczkę jest niższy od 1% (z czego nie wszystkie sprawy okazują się wyłudzeniami w oparciu o skradzioną tożsamość, a jedynie sprawy związane z kwestionowaniem długu przez osobę, która złożyła wniosek i odmawia z premedytacją spłaty – takie sytuacje potrafimy również skutecznie eliminować, przedstawiając bardzo obszerny materiał dowodowy). Na bieżąco prowadzimy monitoring działań fraudowych oraz reagujemy na pojawiające się próby wyłudzeń. Nasza weryfikacja ma wieloletnie doświadczenie w wypływaniu oszustów. Zespół jest na bieżąco szkolony, monitorujemy również wycieki danych na rynku z innych instytucji.

Czy AIQLabs może zagwarantować, że działania windykacyjne zostaną wstrzymane, jeśli rzekomy dłużnik zakwestionuje dług i złoży zawiadomienie na policję?

PB: Oczywiście. Wszystkie działania są natychmiastowo wstrzymywane. Do uzyskania zrozumienia, z jaką sytuacją mamy faktycznie do czynienia. Współpracujemy również z organami ścigania przy wyjaśnianiu tego rodzaju przypadków. Współpraca ma charakter ciągły. Jeżeli na czyjeś dane uda się zaciągnąć pożyczkę w naszej firmie, poza emocjonalnymi nieprzyjemnościami, osoba, której dane zostały wykorzystane, nie ponosi żadnych finansowych konsekwencji z naszej strony. Nasi partnerzy, którzy prowadzą działania windykacyjne wobec naszych dłużników, stosują najwyższe standardy i wspólnie z nami pracują nad poprawą efektywności naszych procesów oraz ograniczeniem niedogodności osób uwikłanych w przestępczy proceder (np.: osób, których dane użyto do wyłudzenia od nas pieniędzy).

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów! Każdy powinien zobaczyć te webinary! Praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy oraz darmowy webinar.

Każdy powinien zobaczyć te webinary! Praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy oraz darmowy webinar.

Jeżeli jakaś firma daje pożyczki bez sprawdzenia komu, to sama sobie winna i powinno byc, że dopóki nie udowodni, że ktoś pożyczkę wziął tojest wyłącznie jej problem.

Jakby firmy miały obowiązek przedstawienia twardych dowodów za każdym razem jak żądają zwrotu pożyczki, to syf by się zaraz skończył, bo żadnej nie byłoby na rękę ryzykować.

Tu pewnie by wypadało zapytać kogoś z ministerstwa finansów i sprawiedliwości dlaczego taka łatwo naprawialna rzecz dalej nie działa.

To chyba oczywiste, dlaczego. Wszyscy mają interes, i dziwne firmy pożyczkowe, i banki, i firmy windykacyjne. Nikomu nie zależy na zmianie.

Ok, ale złodziej miał dowód osobisty. Umiesz odróżnić oryginał od kolekcjonerskiego?

@asdsad

To już powinien być problem pożyczającego pieniądze. Reklamują się w końcu jako profesjonaliści, experci itp.

Prawo jest dla zlodzieji. Inaczej z czecho lichwiarze by zyli

Lichwa zapomniany grzech i glowne przykazanie wyznawcow mamona

@asdsad

Smaczku tej historii dodaje fakt, że AIQLabs zweryfikowała pożyczkobiorcę, jakkolwiek ten proces by nie wyglądał, ale kasa została wypłacona na poczcie, więc to tam “sprawdzano” czy pieniądze bierze Czesław, czy oszust. Więc odpowiedzialność za dziurawą weryfikację rozkłada (rozmywa?) się pomiędzy te dwa podmioty.

A czy ktoś kojarzy jakąś partię polityczną która wprowadzenie (darmowej) blokady kredytowej ma w swoim programie? Może trzeba zastanowić się nad głosem w najbliższych wyborach.

> kasa została wypłacona na poczcie, (…) Więc odpowiedzialność za dziurawą weryfikację”

…. na pewno nie ponosi poczta. Poczta powołą się, żę “weryfikacja została dokonana zgodnie z procedurą”, a przecież nie wolno pokazać podrobionego dowodu, bo ustawa zakazuje.

No właśnie zastanawiam się, czy coś by dało podniesienie przed sądem faktu, że skoro kasę wypłacono niewłaściwej osobie, to nie oznacza że procedury nie zostały zastosowane albo są niewystarczające? Nie wiem jak m-obywatel, ale dowód osobisty w końcu ma jakieś zabezpieczenia, których istnienie można sprawdzić. Czy po prostu nie bo nie?

>> Nie wiem jak m-obywatel, ale dowód osobisty w końcu ma jakieś zabezpieczenia, których istnienie można sprawdzić. Czy po prostu nie bo nie?

Tak, mają zabezpieczenia. Gorzej, że Urzędy nie mają żadnych narzędzi, które by pozwoliły na weryfikację. Zabezpieczenia są widoczne w dwóch różnych rodzajach światła UV oraz w warstwie elektronicznej (nowe dowody). Pani w okienku poczty nie ma jak tego sprawdzić, bo nikt (chyba że Superman) nie ma w oczach emitera UV, ani czytnika elektronicznego.

Co więcej, urzędnicy najczęściej nawet nie mają jak sprawdzić, czy numer dowody jest aktualny i poprawny, a tym bardziej, czy zgadza się z numerem PESEL, chociaż jest to najprostsza opcja sprawdzenia (łatwa do ominięcia poprzez wyłudzenie danych).

Ministerstwo Cyfryzacji pod tym względem mocno daje ciała, że nie daje narzędzi weryfikacyjnych.

> urzędy nie mają żadnych narzędzi, które by pozwoliły na weryfikację.

Urzędy swoją drogą, bo większość jest w miarę dobrze wyposażona (w końcu jak inaczej wydać obywatelowi e-dowód nie mając programatora do ustawienia mu kodów?), natomiast mówimy tu o placówkach Poczty Polskiej SA – a więc spółki prawa handlowego. No chociaż banki zabezpieczenia mają i je stosują, a Poczta Polska… formalnie też prowadzi działalność bankową! W dodatku nawet supermarkety często na kasach mają lampę UV do prześwietlania pieniędzy – tym samym światłem można przecież i dowód sprawdzić ;)

Aż się we mnie zagotowało. Jest idealnie proste rozwiązanie: credit freeze, ale w tym kraju się chyba nie doczekamy.

Skoro rządzący nie potrafią zrobić credit freeze to powinni przynajmniej dodać opcję alertów z profilu zaufanego (po uszczelnieniu jego zakładania). Wystarczyłoby do ważności jakiejkolwiek umowy kredytowe/ratalnej/najmu/sprzedaży nieruchomości wymagać 2FA z sms na numer podany w PZ, w profilu logować wygenerowane kody wraz z nazwą podmiotu, jaki o nie wnioskował. Wiem, też dałoby się obejść simswappingiem, ale coś takiego można łatwiej zauważyć niż chwilówkę.

Przedstawiając dowód kolekcjonerski można by było “odfreezować”?

Jedyne co nam zostaje to alertybik https://www.bik.pl/klienci-indywidualni/alerty-bik niestety płatne.

Są dowody z warstwą elektroniczną, wkrótce w obiegu będą wersje z zapisanym odciskiem palca, paszporty od jakiegoś już czasu mają. Warstwa elektroniczna powinna być raczej dość dobrze zabezpieczona i trudna do sfałszowania , o ile kolekcjonerka w ogóle ją posiada. E-dowody mają możliwość podpisu elektronicznego do którego potrzeba 6 cyfrowego pinu. 2 dokument (paszport, prawo jazdy) + weryfikacja danych z warstwy elektronicznej, uważam ,że w tym kierunku powinna iść weryfikacja tożsamości.

Panie Arturze, co z tego, że są zabezpieczenia, jak nie ma narzędzi do ich weryfikacji?

Przykład instrukcji, jaką otrzymałem w do weryfikacji dowodu z mObywatel, gdy siedziałem w komisji wyborczej – jeśli flaga RP pod zdjęciem się porusza, to dowód jest prawdziwy.

Równie dobrze, mógłbym w ogóle nie weryfikować, albo przyjmować przysięgę “na Biblię” (jak w sądach w USA według filmów), lub “słowo Harcerza”.

Ta, już widzę jak jakiś wynajmujący mieszkania jeździ do każdej umowy ze stacjonarką i spisuje wszystko on-line, a drugi “mądry” najemca świeci przed nim peselem…

“Panie Arturze, co z tego, że są zabezpieczenia, jak nie ma narzędzi do ich weryfikacji?”

Ale po co weryfikacja ? Wymagać aby każda taka umowa była podpisana e-Dowodem. Firma może dokonać weryfikacji podpisu albo nie (może uznać, że dotychczasowe metody (obejrzenie zdjęcia) jest wystarczające).

Ale w sądzie, jako pierwszy byłby weryfikowany podpis. Jak podpis się nie zgadza – nie ma podstawy oskarżenia.

@Artur: a skąd założenie, że każdy ma dwa dodatkowe dokumenty typu paszport i prawo jady?

Sam dowód osobisty też jest dla mnie „lekko” niepewnym dokumentem. Sam maiłem taką akcję – wyrabiałem nowy dowód w UM przez internet. Przychodzę po odbiór. Panie do mnie, poproszę stary. Nie mam, zgłosiłem zaginięcie. To jakiś inny dokument. Nie mam. Nie mam prawa jazdy ani paszportu. Hmmm… To mi tu Pan podpisze, że Pan to Pan. Koniec weryfikacji.

Bo te firmy mają dużo kasy i prawdopodobnie im się najbardziej opalcaja te lewe pożyczki. Więc lobbują i mają swoje prawa. Państwo z dykty

Uwaga, podaję przepis na biznes:

1. Otwieramy firmę pożyczkową, w której nasz słup bierze 10 tysi na wycieknięte dane.

2. Słup nie spłaca.

3. Idziemy do e-sądu, chcąc 17 tysi (bo prowizja, bo odsetki itp.).

4. Sąd zasądza. Jeden się odwoła, inny się nie odwoła i jesteśmy do przodu 17 tysi (minus podatki), bez wysiłku.

Przecież w artykule jest jasno powiedziane, że te fraudy stanowią mniej niż 1% udzielanych pożyczek. Naprawdę myślicie, że to się firmą pożyczkowym opłaca?? Zeznania na policji, odpowiadanie na pisma, maile i telefony, utrata reputacji… to są koszty! Nie wspominając, że poziom wykrywalności sprawcy wyłudzeń jest na bardzo marnym poziomie i wypłaconych środków w większości nie da się odzyskać! Nikomu nie zależy na fraudach!

> utrata reputacji

Klientów nie interesuje reputacja tych firm, tylko czy dostana kasę czy nie.

Warto mieć wykupione Alerty BIK. Po pierwsze zostaniesz powiadomiony jak ktoś się zapyta o Twój rating zanim zostanie zarejestrowany dług. Po drugie możesz włączyć Zastrzeżenie kredytowe – banki i firmy pożyczkowe które uczestniczą w systemie nie udzielą finansowania.

Gdzie dokładnie moge zrobić te 2 rzeczy?

Ale w którym? Jest ich kilka.

W co z pożyczkodawcami niezrzeszonymi w bikach?

Wykupując alert dofinansowujesz mafię firm pożyczkowych, bików (tak jest ich wiele, więc opłata razy n). Sprawiasz, że wkrótce finansowej hydrze wyrośnie kolejny łeb. I faktycznie jest to poddanie się bez walki, akceptacja warunków przeciwnika.

Zgadzam się, że Alerty BIK to podstawa. Warto wydać 24 zł rocznie aby mieć tą usługę, ponieważ czym szybciej dowiemy się o wyłudzeniu tym łatwiej wszystko odkręcić.

https://www.bik.pl/klienci-indywidualni/alerty-bik

Co do Zastrzeżenia Kredytowego BIK to warto je włączyć, ale należy pamiętać, że blokuje ono zaciągnięcie kredytu tylko w 14 instytucjach kredytowych, które przystąpiły do systemu.

https://www.bik.pl/klienci-indywidualni/zastrzezenie-kredytowe

Alerty BIK obejmują zapytania wysłane do BIK SA oraz do Biura Informacji Gospodarczej InfoMonitor (obie firmy tworzą Grupę BIK). Z usług Grupy BIK korzystają wszystkie banki oraz 90% instytucji pożyczkowych:

https://www.bik.pl/korporacje-finanse/firmy-pozyczkowe

“Z naszych usług korzysta obecnie około 90% instytucji pożyczkowych.”

oraz inne branże – leasing, telekomunikacja (dzięki temu możemy dowiedzieć się o umowie leasingowej lub umowie z operatorem zawartej na nasze nazwisko):

https://www.bik.pl/korporacje-finanse

Biuro Informacji Kredytowej SA jest tylko jedno. Oprócz tego istnieje pięć Biur Informacji Gospodarczej (BIG):

https://pl.wikipedia.org/wiki/Biuro_informacji_gospodarczej

https://mfiles.pl/pl/index.php/Biuro_informacji_gospodarczej

Część Biur Informacji Gospodarczej ma własną usługę alertów ( w większości płatnych). Osobiście z nich nie korzystam.

Dzięki RODO raz na 6 miesięcy możemy poprosić BIK oraz BIGi o udostępnienie raportu zawierającego wszystkie dane na nasz temat (takie raporty są za darmo). Jest to alternatywa do płatnych alertów.

>Gdzie dokładnie moge zrobić te 2 rzeczy?

>Ale w którym? Jest ich kilka.

Ja korzystam z tego https://www.bik.pl/

>W co z pożyczkodawcami niezrzeszonymi w bikach?

Nic, jeżeli parabanki nie korzystają z BIK czy Bezpieczny PESEL lub innych.

Dlatego dają każdemu na dowód bo w banku nie wszystkim chcą udzielać kredytów/pożyczek

>Wykupując alert dofinansowujesz mafię firm pożyczkowych,…

Może. Ale 25zł/rok daje mi już jakiś poziom ochrony. Na szczęście nie miałem próby wyłudzenia kredytu ale zapomniałem kiedyś spłacić kartę kredytową, a dokładniej spłaciłem za mało. Dowiedziałem się o tym szybciej od BIK niż od banku – dostałem sms o zaległościach.

Złodzieje najpierw sprawdzają BIK zanim spróbują zaciągnąć pożyczkę. Jakie dane są potrzebne do otwarcia tych alertów? Takie same jak do zaciągnięcia pożyczki, uzyskania dostępu do profilu zaufanego i wypłaty kasy na poczcie? Czyli przestępca może to zrobić samodzielnie – kradzież tożsamości to naprawdę problem. Rozwiązanie tego problemu nie jest proste. I opłaca się tylko przestępcom. Firmy pożyczkowe, banki, poczta – tylko na tym tracą. to śmieszne jest ze piszecie ze chcą się nachapać – bo tak nie jest.

Alerty jak sama nazwa wskazuje są powiadomieniem post factum. Jak ktoś już użył Twoich danych w próbie zaciągnięcia pożyczki. Dowiadujesz się szybciej ze padłeś ofiara kradziezy tożsamości i możesz zacząć działać szybciej z policja i firmami/bankami które tez zostały oszukane. Ważne żeby nie traktować ich jako zabezpieczenia – bo zabezpieczeniem nie są. Credit freeze tez zabezpieczeniem nie jest z wielu powodów. Nawet jakby kazdy bank i firma pożyczkowa go honorowala i uczestniczyła w rozwiązaniu – myślicie ze przestępca go nie zdezaktywuje? Jak będzie chciał to go zdezaktywuje – to wcale nie jest trudniejsze od zaciągnięcia pożyczki na cudze dane

Alerty BIK powinny być dostępne dla każdego z ustawy za darmo. Firmy są klientem, a ludzie ofiarami..

Do tych którzy piszą, że można wystartować blokadę credit freeze. Na to też jest sposób. Okres karencji oraz informacja na Profil zaufany plus SMS i mail, że czeka wiadomość (bez szczegółów wrażliwych) o zmianie w usłudze Credit Freeze, sprawdź profil. Powinno wystarczyć.

Zamieszanie bierze sie z tego, ze ludzie (takze niebezpiecznik) niewlasciwie interpretuje sytuacje. Oto poprawna interpretacja:

AIQLabs aka. SuperGrosz.pl = (dzialajacy posrednio) Oszust

Osoby poddajace tą interpretacje w watpliwosc – sugerujacym dobre intencje odpowiem tak: czy firma umozliwia osoba ktore zaciagnely pozyczke anulowanie jej istnienia jako falszywki podobnym formularzem skutkujacym brakiem jakichkolwiek konsekwencji dla osoby na ktora zaciagnieto dlug? Bo z tego co slyszalem/czytalem, firmy windykacyjne wykazuja notoryczna postawe ignorowania zasadnosci sciaganego dlugu…

Ps. I ja wiem, ze (zazwyczaj) mozna obronic sie w sądzie, tylko nie zawsze ludzie chca i moga sie sadzic wiec to nie jest zadne rozwiazanie, w sadzie mogla by conajwyzej ladowac sprawa firmy oskarzajacej oszusta o wyludzenie (jesli uda sie takowego zlapac…) po tym jak grzecznie wziela na siebie koszta, ktore poniosla osoba ofiara (osoba na ktora wzieto kredyt) i anuluje dlug przejmujac (firma) status ofiary oszustwa / poszkodowanego.

Kurierzy są tak samo niedbali przy sprawdzaniu dowodów jak pracownicy poczty, a skutki mogą być podobnie opłakane. Kilka miesięcy temu przenosiłem z rodziną (4 osoby, jedna o imieniu wyraźnie kobiecym) numer do innej sieci. Kurier, przy dostarczaniu kart SIM miał weryfikować dokumenty. Nic nie sprawdził, wszystkie karty dał jednej osobie, która mogła podpisać się za wszystkich, w tym za kobietę. W tym konkretnym wypadku, przenosiny były autoryzowane i nic się nie stało, ale to perfekcyjny sposób na sim swap.

Wyjasnie moze jak dzieciom, prosta historyjką:

Zalózmy, ze Mietek i Zdzisiek komponuja przekret, jak wyglada:

Otwieramy firme Mietkozdzis ktora sobie stwierdza, ze osoba X ma u nich (fikcyjny) dlug i ma im placic. Zazwyczaj nie placa, ale czasem cos uda sie sciagnac a ze koszta zadne interes sie kreci.

Jaki jest mechanizm?

Chociazby: mietek pozycza kase od zdziska podajac sie za X – a ze do zdzisiek ustala warunki identyfikacji i tranzakcji to bez problemu moze uczynic mietka niewykrywalnym.

A nawet jesli nie, pozyczka funkcjonuje na tej zasadzie ze oddajesz wiecej niz pozyczyles, wiec nawet gdyby osoba wyludzajaca byla outsiderem, to odsetki i inne oplaty wynikajace z tranzakcji ktora nie miala miejsca laduja w kieszeni “pozyczkodawcy” innymi slowy czerpie on kozysc z oszustwa – czyli jest wspolnikiem “zewnetrznego” oszusta (through selfunderstood arrangement of convinience) *ktoremu ulatwia robote* (jak to wspolnik) i tu kólko sie zamyka…

i właśnie tak można ładnie prać pieniądze, ‘pożyczasz’ komuś milion, oddaje dwieście tysięcy więcej, odliczasz ‘koszty’ (m.in. w postaci ‘nieściągalnych’ długów), płacisz jakiś śmieszny dochodowy, kasa zalegalizowana

a jak po drodze zmusi się jakiegoś jelenia żeby zwrócił fikcyjny dług to tym lepiej

Tylko ze moznliwosc odstawiania takich cyrkow podwaza jakakolwiek zasadność (legitimacy) istnienia panstwa polskiego (a jakbym byl wrogiem zewnetrznym to w to bylby jeden z najlepszych nie militarnych sposobow prowadzenia wojny – nie mowiaz juz o tym ze w przeciwienstwie do wiekszosci alternatyw: dochodowy). Patrz:

Płace podatki i panstwo chroni mnie przed bandytami = dobrze / norma

Płace podatki a rola panstwa ogranicza sie tylko do ich zbierania = kiepsko (zwyczajne bandytstwo)

Płace podatki, panstwo nie chroni mnie przed bandytami, ale panstwo broni bandytow przedemna = brzmi znajomo?…

Mnie zastanawia jeden aspekt w tych wyłudzeniach. Skoro mamy oszusta i firmę która się dała oszukać, to dlaczego wciągany jest wyimaginowany dłużnik w tryby?

Domniemany dłużnik powinien podać firmę pożyczkową o próbę wyłudzenia pieniędzy i próbę oszustwa poprzez próbę windykacji nieistniejącego zadłużenia a nie bronić się przed spłatą czy wyjaśniać że nie jest wielbłądem.

Dlaczego w ogóle rozważamy wariant, że człowiek musi się bronić i może mu się uda nie spłacać nieistniejącego długu? Summa summarum to jego na koniec ktoś próbuje naciąć na kasę windykując wierzytelność. Jak firma nie dopełniła staranności podczas udzielania kredytu, nie może cedować swojej niekompetencji na niewinnego człowieka.

>Domniemany dłużnik powinien podać firmę pożyczkową o próbę wyłudzenia pieniędzy i próbę oszustwa poprzez próbę windykacji nieistniejącego zadłużenia a nie bronić się przed spłatą czy wyjaśniać że nie jest wielbłądem.

To jest bardzo ciekawe spostrzeżenie. Czy ktoś orientuje się czy taki sposób faktycznie mógłby zostać użyty, żeby zakończyć/przyspieszyć sprawę?

+1

Taki wariant nie jest możliwy ponieważ kodeks cywilny nie przewiduje czegoś takiego jak domniemanie niewinności. W prawie cywilnym, ten kto chce coś wykazać (w tym przypadku klient że nieuprawnienie użyto jego danych mniej lub bardziej prawdziwych) musi udowadniać swoje stanowisko (czyli po prostu że nie jest wielbłądem).

Do zmiany w prawie (na którą się nie zanosi) nic się nie zmieni.

Odnośnie BIK / alertów / zastrzeżenia kredytowego – tak dlugo jak caly sektor finansowy nie będzie miał OBOWIĄZKU uczestnictwa w systemie daje to tylko częściową ochronę. Za mało za płatną usługę wg mnie.

“Taki wariant nie jest możliwy ponieważ kodeks cywilny nie przewiduje czegoś takiego jak domniemanie niewinności.”

Nie rozumiem trochę. Jakie domniemanie niewinności ? Chyba, żeby wystąpić o ‘zapłatę’, dobrze, żeby mieć autentyczną umowę. Inaczej Ja wydrukowałbym sobie ‘coś’, sam podpisał i powiedział, że Pan X jest mi dłużny. Pierwsze co powinno się zrobić, to poważenie autentyczności umowy i firma powinna udowodnić, że to faktycznie Pan X podpisał.Tak się zastanawiając, to czy nie wystarczyłby Grafolog do podważenia autentyczności podpisu ?

“W prawie cywilnym, ten kto chce coś wykazać (w tym przypadku klient że nieuprawnienie użyto jego danych mniej lub bardziej prawdziwych) musi udowadniać swoje stanowisko (czyli po prostu że nie jest wielbłądem)”

Tego też trochę nie rozumiem. Przychodzi do mnie Pan którego nigdy nie widziałem, mówi mi że ma jakiś papier (którego nigdy nie widziałem oraz nie podpisywałem) i mówi, że mam mu dać XPLN.Czym to się różni od metod ‘na wnuczka’ czy ‘na policjanta’, mogę tylko to nazwać metodą ‘na umowę.

a czy ktokolwiek poniesie konsekwencje?

zakładam, że nie

gdyby taka firma za korzystanie z “procesu weryfikacji”, który absolutnie niczego nie sprawdza, musiała wypłacić odszkodowanie/zadośćuczynienie/zwał jak zwał poszkodowanemu w całkiem okrągłej kwocie nawet jeśli nie dotarł do niego jeszcze komornik to szybko by się to zmieniło

a wyobraźcie sobie straty gdyby zajęli mu konto, zlicytowali własność… takie sprawy też się zdarzają

najlepiej by było prawnie to obwarować, by nie było takiej dowolności w “weryfikacji”

Z doświadczenia firmy pożyczkowej: klient zgłasza ze nie zaciągał zobowiązania, firma zgłasza sprawę na policję, klient jest wściekły (zrozumiałe) i myśli ze to wina firmy pożyczkowej. Przestępca działa dalej i wyłudza na klienta kolejne pożyczki i kredyty gdzie się da. Zakłada rachunki bankowe bo to tanie i łatwiejsze w potwierdzaniu tożsamości i praniu pieniędzy niż wyrabianie dowodów kolekcjonerskich i dreptanie z Niki na pocztę. Po kilku miesiącach klient dowiaduje się ze problem się nie skończył bo ma zajęcia komornicze i telefony o spłatę zadłużenia z wielu miejsc. Zaczyna zdawać siebie spraw ze to nie firma pożyczkowa lub bank go oszukały tylko jakiś złodziej. Szuka pomocy. Idzie na policje. Zgłasza itd. Policja z reguły umarza bo nie wykryto sprawcy. Ale czasami łapie tego sprawcę. Aresztuje go. Prokurator stawia zarzuty. Sąd skazuje. A sprawca nie trafia nawet fo więzienia tylko wychodzi na wolność. W areszcie dowiaduje się jak następnym razem nie wpaść, rekrutuje innych złodziejów do swojego gangu, albo dowiaduje się ze jest leszczem i uczy się od lepszych z którymi razem siedzi. Myślicie ze o czym oni ze sobą rozmawiają ? O eurowizji? Nie gadają o kasie i jak ja „zarabiać” i nie wpadać. To cud ze tych wyłudzeń jest poniżej 1%. Jak na Wasze dane będzie można wziąć samochód w leasing i sprzedać na czesci to tez to zrobią, a Wy nadal będziecie naiwnie wierzyć ze to firma leasingowa was oszukała. Nieprawda. Problem i jego rozwiązanie jest gdzie indziej

@Leszczyna

Jeżeli ktoś daje pieniądze byle komu i za nic, to jego problem.

Zastanawia mnie zdanie “Zapewne nad “domknięciem” sprawy spędzi kilkadziesiąt kolejnych godzin, za które nikt mu nie zwróci. Podobnie jak za paliwo.”

Czy jako osoba poniekąd poszkodowana (oskarżona bezpodstawnie) nie ma prawa dochodzić swoich praw, czyli żądać odszkodowania za straty materialne i niematerialne, albo nawet o utratę zdrowia psychicznego? Choćby strata czasu (biorąc urlop) na wyjaśnianie tematu, to mogą być grube tysiące wg kosztów dniówki urlopu wypoczynkowego. Gdyby doliczyć koszty papieru, prawnika itp., to można by żądać naprawdę sporo, a myślę, że kilka takich spraw na wysokie kwoty o odszkodowanie, nauczyłoby firmy pożyczkowe, a idąc dalej ściągające wierzytelności większej dokładności i rzetelności przy potwierdzeniu danych pożyczkobiorcy.

Może dochodzić, ale od oszusta który wyrządził mu szkodę, a tego nikt nie wykryje…lol

Teoretycznie można dochodzić strat spowodowanych błędnym działaniem pożyczkodawcy, ale nie wiem czy nie trzeba udowodnić złej woli sprawcy.

Niekoniecznie od oszusta-bezpośredniego sprawcy wyłudzenia.

Przecież firma pożyczkowa poprzez swoje niedbalstwo doprowadziła do takiej sytuacji i za brak należytej weryfikacji ponosi odpowiedzialność za stworzenie przyjaznego przestępcom środowiska pracy.

Jakby paru “Czesławów” się zebrało w tej sprawie i wykazaliby, że to nie jest jednorazowy incydent, to kto wie, jak by się to skończyło.

@SPARROW wydaje mi się bzdura to, co piszesz (oczywiście mogę się mylić). Oszust oszukał firmę, która udzieliła pożyczki. Oszusta ścigać może pożyczkodawca. Jakby nie patrzeć, podmiotem odpowiedzialnym za gnębienie osoby niewinnej jest firma windykacyjna (=pożyczkodawca).

Brak domniemania niewinności jest absolutnym skandalem. To pożyczkodawca powinien musieć udowodnić, że ktoś wziął pożyczkę. W przypadku wątpliwości powinien zostawać ze stratą. To szybko by nauczyło takie firmy właściwej weryfikacji.

Dlaczego zyski takich firm stawia się ponad bezpieczeństwo (spokój) zwykłycj ludzi, którzy nie często wcale nie chcą pieniędzy pożyczać?

Rozwiązania do wprowadzenia widzę takie:

1) domniemanie niewinności

2) domyślny kredyt freeze dla wszystkich obywateli

3) szybkie bezpłatne pozwy o pomówienie i pomoc prawną w przpadku oskarżeń kogoś o wzięcie pieniędzy których nie wziął

Zamienić miejsca. Niech spokój ludzi będzie ważniejszy niż zyski finansjery. Gospodarki to nie spowolni, to tylko banksterzy sterroryzowali całe społeczeństwa propagandą, że bez łtwego kredytu świat się zawali.

Ale pożyczkodawca udowadnia – ma kwit z poczty, że tam byłeś i cię wylegitymowali.

Po prostu “firmy” od chwilowek to zorganizowana grupa mafijna. O tych firmach w tym artykule ja i pewnie większość czytelników słyszy po raz pierwszy. Między sobą odkupują długi zwiększając ilość pieniędzy do ściągnięcia z osoby na którą jest wzięta pożyczka. Najgorsze jest, że te firmy w praktyce prawie nie ponoszą konsekwencji. A to wszystko przez nasze prawo pozwalające na wyłudzanie pieniędzy.

W tej sprawie widzę również widzę oszustwo, oszustwo polegające na tym, że z kwoty kredytu zrobiła się kilkukrotnie większa kwota windykowana.

Czy jest możliwe złożenie do sądu powództwa o uznaniu roszczeń za nieistniejące?

Czy fakt posiadania kredytu hipotecznego nie jest przypadkiem swojego rodzaju ochroną przed tego typu sytuacjami?

TZN. Firmy pożyczkowe (i te lichwiarskie) ostatecznie przeprowadzają jakąś weryfikacje. Może widząc, że już jest jeden kredyt i to sporty automatycznie zamyka drogę do wzięcia pożyczki gotówkowej?

Pewne nie jak znam życie… ale może ktoś to potwierdzić?

@czezz

Nie, nie jest. Znam sporo ludzi z hipoteką, którym bank daje karty kredytowe, sklepy sprzedają na raty itd. Tak naprawdę hipoteka to jest koszt który i tak byś poniósł, bo zamiast rat płaciłbyś za wynajem mieszkania.

Wiem że zastrzeżenie dowodu działa w większości przypadków. Kiedyś zastrzegłem dowód w czasie pracowego wyjścia na lodowisko, gdzie owszem firma sponsorowała, ale wypożyczator łyżew i tak upierał się żeby zostawić mu dowód. No to zadzwoniłem do banku zanim podałem gościowi dokument. Potem chciałem bodaj w Xkomie wziąć sprzęt na raty i system odrzucił mój wniosek. Z tym ze i tak nie ma gwarancji że nie powstanie firma np. hiperkopiejka, która nie sprawdza zastrzeżenia dokumentu, bo np nie musi. W sumie życie z zastrzeżonym prewencyjnie dokumentem nie jest jakoś tam uciążliwe.

Jak idziesz po kredyt hipoteczny to bank ustala Twoją zdolność kredytową. Możesz mieć zdolność na np. milion, a kredyt wziąć na 600k. Póki Twoje zobowiązania kredytowe nie ocierają się o okolice zdolności, nikt niczego nie będzie badał – stać cię :)

Banki różnie wyceniają tę zdolność, ale nie aż tak, by ktoś ze zdolnością na bańkę miał ją poniżej powiedzmy 800k w innych. Więc potencjał jest.

1. Firma pożyczkowa jeśli przegra sprawę w sądzie może zostać obciążona koniecznością zwrotu kosztów procesowych pozwanemu (wg poniesionych kosztów lub norm przepisanych). A potem klauzula i komornik.

2. Można wnieść powództwo o ustalenie nieistnienia zobowiązania.

3. Można próbować udowodnić złą wolę/celowo słabe zabezpieczenia (wyłudzenie/oszustwo), ale to trudne, bo takie działanie musi być świadome i celowe, a firma będzie się bronić, że to przypadek. Inna droga to ochrona dóbr osobistych i zadośćuczynienie (naruszenie prawa do dobrego imienia, spokoju miru domowego, brak możliwości uzyskania telefonu na raty/kredytu, stres, który wpłynął negatywnie na zdrowie itp.)

Pokrzywdzony ma prawnika, więc będzie dobrze.

W tym wypadku chyba lepiej zgłosić się do adwokata?

Zna ktoś więcej takich pożyczkowych geniuszy? Zaraz nabiorę na siebie pożyczek z czystego łapka na wifi McDonald i od wszystkiego się legalnie odwołam

Ktoś potrafi wyjaśnić dlaczego tak ważne dokumenty jak dowód osobisty mogą mieć wersje kolekcjonerskie? To powinno być zakazane bo powoduje problemy. Pewne rzeczy powinny być wyłączone z kolekcjonerstwa ponieważ pełnią zbyt ważną rolę.

Bo do czasu (zamierzenia) popełnienia przestępstwa jest to zwykły kawałek plastiku, o wartości co najwyżej kolekcjonerskiej.

Wiesz,od jakich paru miesięcy jest zakazane.

Tylko nie wiadomo co z tego zakazu wynika. Nie słyszałem aby po wprowadzeniu odp. przepisów policja zaczęła kosić szajki trudniące się produkcją tzw. kolekcjonerskich dowodów.

Z drugiej strony udzielanie kredytu na PESEL to jak pozwalanie na logowanie się loginem bez hasła. PESEL pozwala znleźć kogoś i położyć łapę na jego kasie. I to jest wygodne dla wszystkich firm pożyczających kasę ludziom, którym bank by nie dał kredytu. Wydaje się że dobre byłoby zabezpieczenie w rodzaju e-dowodu, ale trzeba by zmusić wszystkie firmy żeby korzystały z tej funkcjonalności (typu brak uwierzytelnienia hasłem do edowodu = umowa niewaźna). No i słabo to widzę, zarówno to zmuszanie jak i posługiwanie się dowodem z haslem przez niektórych ludzi nienawykłych do posiadania hasła na każdą okazję

@Ja

Teoretycznie jest zakaz, a w praktyce spróbuj wyegzekwować :-/

@Stukot

> Teoretycznie jest zakaz, a w praktyce spróbuj wyegzekwować :-/

Zabezpieczenia (hologramy, paski i inne ecie-pecie) orginalow, wysoka kara za posiadanie, wyzsza za wyrabianie – fałszerze pieniedzy ktorym “sie udalo” to w wiekszosci tegie głowy, z dowodami tez nie bylo by problemu gdyby motywacja byla jakkolwiek sensownym poziomie.

Pozatym denerwuje mnie takie gadanie, jak policja nie jest w stanie rozwiazywac spraw trudniejszych niz przechodzenie przez jezdnie pod niewlasciwym katem. Jesli tak jest to niech spi*ą bo tylko pomagają przestepca. Ofiary przynajmniej maja motywacje – chlopi z widłami sa lepsza opcja niz piekło otwierajace na ziemi swoja filie bo oficijalni bandyci sprzedaja kosy ludziom ktorych policja im w tym celu przytrzymuje… (ktokolwiek kto zna historie czy widzial co dzieje sie w krajach 3go swiata, zdaje sobie sprawe, ze to nie jest bynajmniej samokorygujacy sie proces – nakrecajac sie do momentu kiedy sensowniejsi sasiedzi nie moga na to patrzec i “litosciwie” wybijaja wszystkich do nogi jak bande zombi (historycznie))

W sumie to nawet nie jest kwestia czy dowód jest kolekcjonerski czy prawdziwy, tylko jak dokładnie będzie zweryfikowany, czy pani w okienku oświetli go lampką UV, czy zweryfikowana zostanie prawdziwość numeru dowodu (odpytanie bazy w celu sprawdzenia że osoba o peselu X ma aktualny dowód o numerze Y a nie Z otrzymany z generatora; obecnie firmy nie mają takiej możliwości). Już widzę dokładną weryfikację dowodu przez zawsze spieszącego się kuriera.

Tu zresztą spiętrza się kilka drobnych fakapów rzeczywistości, które po zsumowaniu dają solidnego kopa w czoło pt. ktoś wziął kupę pieniędzy kredytu na twoje dane. Bo pobieżna weryfikacja tożsamości kredytobiorcy to jedno, fikcja doręczenia to drugie, masowe klepanie nakazów zapłaty to trzecie, trudności we współpracy komorników z ofiarami to czwarte, tak na szybko

Też mnie to dziwi.

Gdzieś czytałem, że w USA nie można mieć zbyt podobnej np. odznaki policyjnej lub legitymacji FBI. Różnice muszą być znaczne, wymiary także inne. Zabronione i już.

A u nas to się nazywa kolekcjonerskie… :|

Sposób na wyłudzenie znany od 2012 roku, zresztą znam osoby które dostały wyrok za tego typu działania na kwotę ok. 89 tyś. (Wyrok 2 lata w zawieszeniu).

Widzę że od tamtego czasu dużo się nie zmieniło, a nie sorry generator danych “Boguś” już nie istnieje

Historia wam się kupy nie trzyma. Sugeruję cię że chłop z “ciekawości włączył usługę” i okazało się że ktoś na niego wziął kredyt? To co, raty nie przychodziły? Nie dostawał monitów o długu? Proszę…

Wystarczy przeczytać artykuł, żeby historia się “spięła”.

Pierwsze zdanie artykułu: ,,Teoretycznie, aby wziąć kredyt lub pożyczkę, trzeba poza imieniem, nazwiskiem i PESEL-em okazać się również dokumentem tożsamości.” A w treści jest przykład, że ktoś pokazał dowód kolekcjonerski, albo bajerą w okienku ominął wymaganie dowodu. Nie widzę przykładu, w którym dowód nie byłby wymagany.

Dowód kolekcjonerski ani tym bardziej bajera nie są “dowodem tożsamości”.

Więc de facto dowód nie jest wymagany.

Czy da się zrobić tak, żeby zablokować sobie wszelkie pożyczki, kredyty konsumpcyjne? Chciałbym zostawić sobie szansę na wzięcie samochodu na kredyt, kupna mieszkania lub opłacenia ewentualnego leczenia. Wszelkie pożyczki, gdzie miałbym dostać gotówkę chciałbym sobie zablokować. Czy istnieje taka opcja?

Nie da się. I nie wierz jak ktoś Ci mowi ze da się zablokować.

Niesamowite jest to odkupywanie dlugu. W teorii czlowiek zostal oszukany na 5tys. ale musialby zaplacic 3x! wiecej poprzez jakies lancuszki. Idac taka logika, moznaby mu tam wbic dowolna kwote. Na przyklad Alektum mogloby sprzedac “dlug” dalej, a kolejni jeszcze dalej i chlop by nagle 100tys. wisial. Jak na targu niewolnikow…

Firmy windykacyjne nie doliczają kosztów do kredytu. Pożyczkodawca w momencie zaciągania długu dokładnie wie ile spłaci i godzi się na niebotyczną prowizje za udzielenie pozyczki oraz odsetki ustawowe. Oczywiście w przypadku braku spłaty odsetki nadal są liczone i dochodzą ustawowe koszty sądowe i egzekucyjne. Żadnych poza tym dodatkowych „ukrytych” kosztów.

@Daga

Dlug jest ujawniany dopiero w momencie sprzedazy/windykacji. Do tego czasu mozesz nabic ,,oplat” pod korek.

“Nam też nie zależy na obsłudze spraw wyłudzonych, ponieważ wiąże się to z większymi kosztami obsługi, których nie będziemy wstanie od nikogo odzyskać – dodał Szymon Mazur.”

Poważnie? Większe koszty, “których nie będziemy wstanie od nikogo odzyskać” to jedyny powód, dla którego nie chcą obsługiwać “spraw wyłudzonych”? WTF?!

“Nam też nie zależy na obsłudze spraw wyłudzonych, ponieważ wiąże się to z większymi kosztami obsługi, których nie będziemy wstanie od nikogo odzyskać – dodał Szymon Mazur.”

Powaznie? A czy tylko ja zwrocilem uwage na absurdalny poziom “gimnastyki” i refleksu ktorym musial wykazac sie na urzedowo-biurokratycznym torze przeszkud poszkodowany zeby nie zaplacic fikcyjnego dlugu? A jesli nie zaplacic falszywego dlugu jest trudno to znaczy ze zostanie zmuszonym do jego zaplacenia jest dosc proste.

Tylko, ze jesli ofiara musi splacic wyludzony dlug, to czy “nie bedziemy w stanie od nikogo odzyskac” nie staje sie wierutna bzdura, czyms czego ktos taki obeznany w temacie jak pAN mAZUR musi byc swiadomy – czyli innymi slowy, manipuluje i przeinacza sytuacje, ŁŻĄC ja przyslowiowy pies zeby tylko zmylic tropy…

Niepoważni ludzie… xD

Welcome to the real life, Gal ;]

Ja osobiście doceniam szczerość egzekutora długów, ciężki moralnie kawałek chleba (każdy ich hejtuje, ale postawmy się z drugiej strony – ktoś pożyczył od nas i nie oddaje).

(bo w prawie cywilnym nie ma “domniemania niewinności”)-więc należy ją wprowadzić jeżeli jest to spowodowane nienależytą weryfikacją pożyczkobiorcy przez podmiot udzielający pożyczki. Jedyne ryzyko jej udzielenia niech ponosi firma i jej nierzetelni pracownicy z układu praw wynikających z Kodeksu Pracy.

“bo w prawie cywilnym nie ma “domniemania niewinności” – dziwne. Do momentu do którego nie udowodni się winy do tego czasu ktoś jest “niewinny” a więc organy powinny przygotować materiał dla sądu potwierdzający winę li tylko “oskarżonego”. Prawnikiem nie jestem i może naoglądałem się TV za dużo ale czy tak rzeczywiście nie jest? Jeśli tak napisaliście to znaczy, że po trafienie do sądu sprawa lub oskarżony domyślnie jest winny zarzucanego mu czynu. Tak rozumiem Wasz tekst. A chyba to nie prawda?

Jest domniemanie niewinnosci, tylko tutaj druga strona pokazala “dowody” winy Czeska i teraz Czesiek musi sie tlumaczyc.

Czy mógłby ktoś zaznajomiony z przepisami prawa napisać co by było w przypadku pozwania firmy pożyczkowej za naciąganie niewinnej osoby??

Przecież firma ma umowę (w formie ustnej lubi pisemnej) z określoną datą, a może i nawet godziną – jeśli to nagranie rozmowy. W sądzie poszkodowana osoba (“pożyczkobiorca”) może udowodnić, że w danym dniu był w pracy lub innym miejscu, odległym kilkaset km od biura pożyczkowego na co ma na pewno świadków. Albo jeszcze lepszy przypadek, że leżał na oddziale covidowym pod respiratorem 2 tygodnie – więc jak mógł w tym czasie zadzwonić / wysłać aplikacje pożyczkową???

Słowo “pożyczka” trochę na wyrost. Widzieliście RRSO? Ponad 50%, w niektórych przypadkach 70%. Toż to lichwa jest.

Czy w tym papierowym kraju będzie kiedyś normalnie?

W tej sytuacji działalność tych wszystkich firm pożyczkowo/egzekucyjnych niczym nie różni się od typka, który podejdzie do mnie na ulicy i powie: dawaj kasę!

Przecież ten, co rzekomo wziął pożyczkę na moje konto, w ogóle nie jest dla mnie stroną. Cóż mnie on obchodzi? Może on w ogóle nie istnieje, tylko został wymyślony.

Po prostu przychodzi do mnie nagle jakaś firma, której nawet nie znam i mówi: dawaj kasę.

I to wszystko zupełnie legalnie.

Odnosnie “Zmarnowal juz ponad tydzien swojego czasu.”, czy nie mozna tego sprobowac ogarnac za pomoca RODO? Czesiek nigdy nie dal pozwolenia na przetwarzanie swoich danych osobowych. Firma AIQLabs bezprawnie przetwarzala dane osobowe Czeska, w zwiazku z czym narazila go na nieuzasadnione koszty (paliwo, prawnik, inne paragony, czas wlasny w PLN/h udokumentowany dotychczasowymi zarobkami). Sprawa o zwrot tych kosztow. Analogicznie firma Alektum bezprawnie przetwarzala dane osobowe Czeska -> zwrot kosztow. Ewentualnie – wpis do BIK jest publiczny zatem proces o naruszenie dobrego imienia (przeciez nie bylo de facto dlugu u Czeska).

Wiem ze w naszych rodzimych warunkach to pewnie droga przez meke z niepewnym wynikiem, ale hipotetycznie: gdyby kilku osobom udalo sie uzyskac WYSOKIE odszkodowanie za te praktyki to mysle ze odsetek fraudow spadlby do <0.01%

Mnie też to spotkało-wzięto na mnie 3 kredyty-odkryłam to przypadkowo w BIK kiedy sama chciałam wziąć kredyt w BOŚ.Policja ,sąd,próba grafologiczna i postanowienie że nie ma w tym mojej winy.W międzyczasie dług odkupiony przez fundusz-komornik na rzecz funduszu pobrał z mojego konta całość zobowiązania-17 tysięcy- a z sądu dostałam postanowienie o zawieszeniu sprawy gdyż sąd zapragnął dotrzeć do osób które podobno ten kredyt wzięły.

Ani słowa o moich straconych pieniądzach a pani która tych kredytów udzieliła zamknęła działalność.Jej nazwisko znalazło się na ostatnim papierze z sądu w tej samej kolumnie co moje jako OSOBA POKRZYWDZONA !!!!!!!!!!!!!!!!!!!!

Jestem przerażony, jak czytam takie historie.

Jak to się skończyło (jeśli się skończyło)? Odzyskałaś pieniądze?

I ja dorzucę 3 gr. jak działa praworządność w Polin. Firma Netia domagała się ode mnie kilkuset zł bezzasadnie, tak bezzasadnie, że nie próbowała nawet uzyskać nakazu zapłaty. Urojoną wierzytelność sprzedała firmom windykacyjnym, które zaczęły proces nękania mnie telefonami o różnych porach dnia i nocy, mailami, straszeniem “windykatorami terenowymi” a gdy to nie skutkowało, sprzedawali “wierzytelność” kolejnym firmom windykacyjnym, które zaczynały to samo. W końcu jedna z tych firm wysłała kłamliwy pozew o nakaz zapłaty do sądu. Sąd pozew odrzucił, z uzasadnieniem, że żadnego długu nie ma i roszczenie Netii jest bezzasadne. Firma windykacyjna… dalej mnie nęka i przysłała pismo, że sąd stwierdził bezzasadność roszczenia Netii a oni nie są Netią i ich wyrok nie dotyczy!

To może idź na Policję i złóż zawiadomienie o stalkingu, a przy okazji okaż uzasadnienie sądu w kwestii długu. Wizyta Policji powinna ostudzić zapał firmy windykacyjnej. Ale czy ostudzi, to tego nie wiem.

Na razie zbieram dowody przeciwko firmie windykacyjnej, która w międzyczasie wpisała mnie na listy dłużników (mimo przegranego procesu! Zaznaczam – to nie jest wierzytelność przedawniona, tylko uznana przez sąd za bezpodstawną – chodzi o to, że zerwałem z Netią umowę z uwagi na niewywiązywanie się przez Netię z warunków a Netia naliczyła mi “karę” za wcześniejsze wypowiedzenie umowy. Sąd przyznał mi rację, że wina za zerwanie umowy leży po stronie Netii i nie miała do naliczania kary prawa!) i nie obchodzi mnie policja, tylko pójdę do prawnika i wytoczę proces o odszkodowanie i zadośćuczynienie za nękanie i zniesławienie oraz nieusunięcie moich danych osobowych z ich bazy danych.

Powinny być za Darmo raporty powiadomienia

To jest dla mnie niepojęte, że ludzie, których pensje finansujemy z podatków, nie mają szacunku do społeczeństwa. Czy ktoś z pracowników wydziału prawa (dowolnego uniwersytetu) tworzy cokolwiek dobrego – widział ktoś z Was wdrożenie pracy naukowej prawnika? Oni tylko od innych wymagają a sami zasłaniają się ekspertyzami prawnymi.

‘A “zwykły” sąd po prostu wydał nakaz zapłaty. Czyżby sprawę zbadał mniej wnikliwie niż e-sąd, który często nazywany przez niektórych “masówkowym przyklepywaczem nakazów”?’

Cóż się dziwisz, społeczeństwo nie ma szacunku samo do siebie.

500plusy wychowuje się na egoistów, uczy się że cwaniactwo i kombinatorstwo popłaca.

Cóż, jeśli chce się mieć dobre rządy, polityków, urzędników to najpierw trzeba wychować ludzi, którzy zamiast MIEĆ będą kochać siebie jak drugiego – nie mniej i nie bardziej. Ludzie w Polsce w ogóle siebie wzajemnie nie szanują (może z wyjątkami) – efekt – sytuacja jak w/w, których wiele, a politycy (z naszych rodzin, przecież z Marsa nie przylecieli!) mają to gdzieś.

Ciekawe jest to, że w ramach jednego postępowania EPU stwierdziło brak podstaw do wydania nakazu zapłaty, a sąd miejscowy po rzekomo pogłębionym zbadaniu tej samej sprawy… wydał nakaz zapłaty xD ten sam do którego brak było podstaw, komedia

W Polin najlepsza kasta nie takie numery potrafi odstawiać. Mogę podać numery spraw, gdzie za jazdę bez biletu sąd karny skazał osobę za szalbierstwo, mimo, że nie dostała… wezwania do zapłaty i protokołu kontroli i sąd apelacyjny to podtrzymał! W TEJ SAMEJ SPRAWIE sąd cywilny (który odbył się później, bo cywilna najlepsza kasta pracuje jeszcze wolniej niż karna), też skazał tą osobę, choć był do dowodów załączony protokół kontroli biletów, a w protokole kanar napisał, że kontrolowany… udał się do kierowcy kupić bilet, ale kierowca biletów nie miał! Mimo bezprawia, jakim jest kara w przypadku gdy prowadzący nie ma biletu do sprzedaży, sądy karne i 1 instancja cywilnego skazały tą osobę! Co więcej, sąd 1 instancji co innego wpisywał do protokołu niż zeznawał pozwany, nie chciał protokołu prostować i utrzymywał, mimo protokołu kontroli w aktach, że pozwany nie przedstawił żadnego dowodu na swoją korzyść! Po skardze apelacyjnej, gdzie podniesiono, że droga sądowa jest niedopuszczalna, gdy pozwanemu wcześniej nie doręczono wezwania do zapłaty, gdzie podniesiono, że karanie gdy pozwany nie miał biletu, bo kierowca nie miał ich na sprzedaż, jest niedopuszczalne a sędzia nie miał prawa stronniczo pomijać dowodu jakim był protokół kontroli biletu to stwierdzający i co innego protokołować niż zeznawał pozwany, co stwierdziła najlepsza kasta? Ano uniewinniła pozwanego, ale… nie odniosła się do zarzutów przeciw sądowi I instancji (pewnie by nie “przysrać” kariery przedstawiciela najlepszej kasty), tylko… stwierdziła, że “protokół kontroli biletów nie jest dowodem kontroli biletów”(!) i choć ani pozwany, ani przewoźnik nie negowali, że kontrola się odbyła, to sąd apelacyjny stwierdził, że… “przewoźnik nie udowodnił, że kontrola się odbyła, więc jego roszczenie jest bezzasadne”! I teraz jest taka sytuacja, że pozwany jest prawomocnie skazany w procesie karnym (domniemanie niewinności!) o szalbierstwo – niezapłacenie kary za przejazd, która wg sądu cywilnego (uprawdopodobnienie winy!) się nie należała! I teraz co, w sprawie o 500zł pozwany ma wykosztować się na prawników o uchylenie prawomocnego wyroku karnego w Sądzie Najwyższym? :D

A nie łatwiej spróbować na PESEL z generatora i dowolne imię i nazwisko jak i tak nic nie sprawdzają?

+1

No właśnie! Czy to by przeszło?

Hmm… a może to działa tak, że lepiej im brać pożyczkę na istniejącego zawodnika, bo jest większa szansa, że kiedyś wziął opiekacz do kanapek na raty (myśląc, że jego terminowa spłata podniesie mu zdolność przy kredycie na mieszkanie), więc dla zlodziei mniejsze ryzyko, że trafią na dodatkowa weryfikację?

Także drodzy przestępcy, bądźcie tak łaskawi i próbujcie najpierw bez angażowania osób trzecich

BIK to wogólę ciekawy przykład scamu.

Zainstaluj apkę, podaj wszystkie dane – no dobra.

Wyślij przelew 1zł – w sumie ok.

Wybierasz bank i … podaj swój login i hasło do banku.

W aplikacji… firmy trzeciej! No ja rozumiem przekierowanie do strony czy przekierowanie do aplikacji banku. Ale żeby w ich apce podawać dane dostępowe do konta bo api?

Załóżmy jednak że jakoś przebrnąłem ten proces i przeżyłem natychmiastową zmianę hasła. Za jedyne 40pl(1+39) moim oczom ukazuje się wspaniały raport bik….

o braku danych w bik, tak za 39pln dostajecie informację, że bik nie ma o Was informacji ;] a żeby było śmieszniej, kredytów kilka spłaciłem + kilka leasingów na samochody/serwery(z w huk drogimi licencjami M$ włącznie) więc danych nie powinno im brakować.

Tak więc jeśli zastanawialiście się przy kolejnym artykule o kredycie/chwilówce czy czymś tam czy ma sens posiadanie konta w BIK, to odpowiedź brzmi: nie, nie ma.

Jak to trafnie ujął ktoś powyżej, za 40 pln przyczyniłem się do wzrostu kolejnego łba hydry.

Jak myślisz co daje ten przelew 1zl? Uwiarygadnia tylko ze w jakimś banku ktoś zarejestrował dane typu imię i nazwisko oraz numer rachunku. Bo przecież nic więcej nie ma w informacji wysyłanej z banki w firmie przelewu do BIK lub BlueMedia. Po przelew mikropłatności pewnie procesuje BlueMedia i daje Bik znać ze imię i nazwisko które podatnik Bik zgadza się z imieniem i nazwiskiem na przelewie. I jakie to jest zabezpieczenie? Te sama operacje może przeprowadzić złodziej otwierając rachunek bankowy przez kuriera. Jak takiego kuriera Policja potem przesłuchuje czy pamięta u kogo był i jak wyglądał typ co ten rachunek otwierał to co taki kurier mowi? Panie kochany! To było pol roku temu. Pan myśli ze ja pamietam gdzie byłem pol roku temu i jak on wyglądał? Maseczkę miał hahahah

“Wybierasz bank i … podaj swój login i hasło do banku.

W aplikacji… firmy trzeciej!”

No chyba żartujesz!

Poważnie podaje się hasło do banku?!?

Największy głupek domyśliłby się, że większość tych pożyczek, to po prostu Udział W Przestępstwie tych FIRM udzielajacych tych pożyczek

Biorą pod uwagę jak łatwo te firmy udzielają pożyczek i jak szybko można doliczyć różne prowizje, człowiek może latwo utracić płynność finansową z dnia na dzień. Dlatego ja trzymam moje shekle w bunkrze przeciwatomowym, wg pomysłu niżyjącego już, dyżurnego prepersa kraju. System jest tak pomyślany, aby można użyć haków na nielojalnych obuwateli. Tak więc nie liczmy na opamietanie elit tylko minimalizujmy ryzyko podpadniecia totalitaryzmowi.

Ale można byłoby w prosty sposób blokować możliwość wzięcia kredytu, chwilówki itp. przez internet.

1. Wystarczyłoby aby banki umożliwiły Kowalskim zastrzeżenia wzięcia kredytu on-line ( osobiście w banku ) Powinna powstać baza dla firm pożyczkowych która bezwzględnie przy udzielaniu pożyczki powinna zweryfikować dane w tej bazie wpisując w niej dane które podał złodziej i te które są w bazie banków + wszystkie dane korespondencyjne, jeżeli nie będą się zgadzały no to wiadomo o co już chodzi Niestety komuś jest na rękę,,,, aby tak się nie stało. Najgorsze jest to że korespondencja wysyłana jest na adres np. NA ZANZIBAR :)

Ta firma jest niepoważna że udziela kredytu na minimum danych

Tak?!?

To jak to możliwe, że firma AIQLabs posiada tak starannie dopracowany, wieloetapowy, proces weryfikacji, że Czesław ma wyjęte z życia dni i tygodnie, żeby udowodnić, że nie jest wielbłądem?

A tak ogólnie – wszyscy żyjemy w takim razie w jednym wielkim kasynie i nikt nie zna dnia ani godziny kiedy do drzwi zapuka komornik…

Serio! Jak to jest możliwe, że w w miarę cywilizowanym kraju w Europie, nie ma jednego spójnego systemu credit-freez, z którego obowiązek ma skorzystać każda firma pożyczkowa/lichwiarska???

Sporo się dowiedziałem z komentarzy ale gdzie kupić dowód kolekcjonerski?

Sposób jest tylko jeden, żeby tumany zajęły się tym problemem społecznym. Bo tak należy nazwać to zjawisko. Zacząć brać lewizny na (p)osłów, senatorów, podsekretarzy stanu.

A pozyskane z tego tytułu sianko wpłacać na domy dziecka, żeby mieć sumienie czyste.

Napiszcie – co ważne – że obecnie (od 2019) bardzo wiele się zmieniło w sądowych doręczeniach !!! “Podwójne awizo”, np. nakazu zapały, już (prawie) nie działa. Tzn. przed e-sądem działa tylko jak jest 100% zgodności adresu z bazą PESEL. Przed Sądem tradycyjnym nie działa już nigdy (brak doręczenia nakazu = zlecenie dla komornika poszukiwania adresu). W powyższej opowieści nakaz na pana Czesia wydany przez zwykły Sąd z fałszywym adresem by się nigdy nie uprawomocnił i nie trafił do komornika. Ps. To nie jest zachęta aby nie odbierać poczty sądowej. Jeśli na prawdę mieszkamy pod danym adresem to komornik to szybko ustali u sąsiadów czy w administracji obiektu – przekaże sądowi – a nam dojdą tylko dodatkowe koszty tego komornika.

@Adam

No właśnie nie wiem jak to jest z tymi doręczeniami. Bo co jeśli listonosz zostawi awizo gdziekolwiek, nie mogąc znaleźć adresu (Patrz https://niebezpiecznik.pl/post/co-sie-moze-stac-gdy-wycieknie-twoj-pesel-historia-aleksandry-to-dobra-odpowiedz/).

Albo na przykład jakiś prywatny doręczyciel zostawia u mnie w bloku mającym nr 4 na skrzynce na listy korespondencję skierowaną pod adres 3/8. Pod nr 3 na mojej ulicy stoi dom jednorodzinny, wiec zapewne doręczyciel idzie do najbliższego bloku z mieszkaniami. Close enough. Korespondencja pochodzi od jakiejś firmy windykacyjnej i jest adresowana do gościa, który nigdy u nas nie mieszkał, znam wszystkich sąsiadów z nazwiska, obecnych i byłych.

I jak to wygląda, jest to doręczone czy nie?

no ja pierdolę…

sąd który nie potrafi zweryfikować poprawności danych…

za takie coś powinno się wypierdalać sędziego na ZBITE MORDE !!!

To wyjaśnienie to gadanie marketingowe. Algorytm jest prosty. Jeśli za niespłacony kredyt 5tyś windykuje się 14tyś to nawet jak połowy się nie odzyska to i tak wyjdzie się na swoje. Do tego takie firmy pożyczkowe dla desperatów/frajerów mają wysokie oprocentowanie. Do tego przy mniejszych kwotach pokrzywdzonemu nie będzie się chciało walczyć o swoje i zapłaci. I jeszcze jak się takiego długu nie uda ściągnąć normalnemu windykatorowi to jeszcze można sprzedać do czegoś jak GetBack i zapłacą za to naiwni inwestorzy w obligacje, które są “pewnym zyskiem bez ryzyka”. Dlaczego nie zrobi się rejestru ludzi, którzy nie chcą brać kredytu przez internet. Wystarczy by była to lista PESELi ze zgodą na branie kredytu przez internet, czyli domyślnie byśmy się nie zgadzali. Trzeba by iść do jakiegoś wiarygodnego urzędu (Poczta Polska taki nie jest) z dowodem i się zarejestrować jako jeleń do odstrzału.

[…] I zastanówcie się, co ktoś może zrobić z tymi danymi w Waszym imieniu. Jak Wam brakuje pomysłów, to służymy smutnymi przykładami. […]

[…] drugie, PESEL nie jest informacją tajną. Jak już wielokrotnie pisaliśmy (ostatnio przy okazji brania pożyczek na cudze dane), ustalenie PESEL-u wielu osób jest banalnie łatwe ponieważ PESEL znajduje się np. w rejestrach […]

Może ktoś wytłumaczyć zagadnienie dowodów kolekcjonerskich , dlaczego ten proceder nie jest ścigany jak drukowanie pieniędzy , też można sobie spreparować 200 PLN kolekscjonerskie ?

Orange też stosuje podobna “weryfikację” przy zawieraniu umów na usl.telko oraz sprzedaży telefonów na raty… Wystarczy imię, nazwisko oraz PESEL. System sito

[…] do pozostałych danych o ofierze (np. tych z dokumentów tożsamości) dzięki czemu są w stanie brać na ofiarę pożyczki w bankach. Co gorsza, mają też dostęp do najbardziej wrażliwych informacji, np. tych o zdrowiu, a […]

[…] Zwracamy uwagę, że wyciec mogły Twoje dane związane z dokumentem tożsamości, co może znacznie ułatwić wzięcie na Ciebie pożyczki (zob. Jak oszuści biorą pożyczki mając czyjś PESEL, bez dostępu do dowodu?). […]

[…] praktycznych porad ofiarom, a ryzyka są w naszej ocenie poważne. Z tymi danymi łatwiej można wyłudzić pożyczki lub skraść tożsamość i przejąć konta w różnych systemach (do generowania duplikatów kart […]

Dużo po czasie, ale może ktoś gdzieś kiedyś to weźmie pod uwagę. Posługiwanie się np aplikacją m-obywatel po raz pierwszy akurat w placówce para-bankowej powinno być z automatu podejrzane. Ktoś nigdy w życiu nie korzystał z dobrodziejstw e-rozwiązań i nagle robi sobie e-dowód, m-obywatela i idzie z tym po pożyczkę… A jak sprawdzić po raz który została użyta apka? A ile razy w roku korzysta się z tego rozwiązania? Czy sama apka nie mogłaby mieć licznika i ten numer okazania wpisywany by był do dokumentów (w tym wypadku pożyczkowych). Samo liczone “okazanie” byłoby po sparowaniu z urządzeniem/apką osoby sprawdzającej – przesyłane on-line do ministerstwa, coś jak paragon fiskalny – sekundę po transakcji. Wiem- marzenia….

Jako kompletny laik zastanawiam się:

1. nie jestem zainteresowany braniem jakichkolwiek pożyczek / kredytów

2. proszę o wpisanie mnie do Krajowego Rejestru Dłużników

3. czy to wystarczy na takich cwaniaków?

Czy w ogóle można się dobrowolnie wpisać do takiego rejestru?

Można inaczej się ochronić. Zbudować negatywną historię kredytową i spokój.

Takie szuje jak ci przedstawiciele firm to zwykli przestępcy w białych kołnierzykach. Ich firmy to zalegalizowane mafie, wyłudzające od ludzi pieniądze. Mam nadzieję, że kiedyś, ktoś oszukany nie będzie się cackał w papierki, tylko weźmie gnata i zrobi z nimi porządek.