29/8/2017

Co prawda inne sądy stosowały już podobną kwalifikację tego czynu, ale teraz nie będzie ona wzbudzać tak wielkich wątpliwości. Z prawnego punktu widzenia problemem było ustalenie, czy posłużenie się czyjąś kartą można uznać za przełamanie zabezpieczeń, jeśli ta czynność nie wymaga np. podania kodu PIN.

Wyrokiem z dnia 22 marca 2017 r., Sąd Najwyższy orzekł o kwalifikacji prawnej czynu zabronionego użycia cudzej karty płatniczej w transakcjach zbliżeniowych. W sprawie pojawił się spór czy użycie cudzej karty w płatnościach zbliżeniowych traktować należy jako kradzież z włamaniem. Oskarżony dokonał zaboru w celu przewłaszczenia dokumentów poszkodowanego m.in. dwóch kart płatniczych. Sąd I instancji uznał, że oskarżony „pokonał zabezpieczenie elektroniczne włamując się do systemu bankowego a następnie dokonał kradzieży pieniędzy w kwocie odpowiednio: 48,19 zł, 17,30 zł, 25,79 zł, 10,00 zł, 14, 70 zł, stanowiących płatność za zakupiony towar w postaci alkoholu i tytoniu, oraz usiłował dokonać wypłaty z bankomatu pieniędzy w kwocie 100 zł”.

Oskarżony nie osiągnął jednak zamierzonego celu w postaci wypłaty z bankomatu środków w kwocie 100zł. Tym samym oskarżonego uznano za winnego i wymierzono mu karę jednego roku i czterech miesięcy pozbawienia wolności. Zarówno prokurator jak i obrońca oskarżonego zaskarżyli przedmiotowy wyrok, który został utrzymany w mocy przez sąd apelacyjny. W dalszym toku sprawy obrońca oskarżonego wniósł kasację do Sądu Najwyższego.

Problem: Kradzież z włamaniem a użycie cudzej karty zbliżeniowej

W ocenie Sądu Najwyższego najistotniejszym zagadnieniem była kwestia oceny prawnej czynu, jakim jest posłużenie się przez skazanego skradzioną kartą płatniczą i dokonanie nią transakcji zbliżeniowych. W ocenie sądów użycie karty płatniczej wraz ze zdobytym kodem PIN jest w każdym przypadku traktowane jako kradzież z włamaniem.

karta zbliżeniowa, XRAY, rozjaśniona #1

Problem w tym, że użycie karty zbliżeniowej następuje bez użycia kodu PIN.

Sądy I i II instancji stanęły na stanowisku że takie działanie należy kwalifikować jako kradzież z włamaniem bowiem „istotą włamania jest nie tyle fizyczne uszkodzenie, tudzież zniszczenie przeszkody chroniącej dostęp do rzeczy, lecz przejawienie zachowania polegającego na nieposzanowaniu wyrażonej przez dysponenta rzeczy woli zabezpieczenia jej przed innymi osobami”.

Sąd stanął też na stanowisku, że kradzież z włamaniem należy traktować jako…

…zachowania polegające na otwarciu drzwi oryginalnym kluczem wbrew woli osoby uprawnionej do dysponowania pomieszczeniem z zamiarem dokonania w ten sposób kradzieży z włamaniem.

Przyrównano przy tym użycie karty bankomatowej do użycia karty hotelowej. Użycie karty płatniczej przez nieuprawnionego doprowadza do przełamania przeszkody elektronicznej.

W ocenie Sądu Najwyższego trudno oczekiwać od Ustawodawcy aby normował każde możliwe zachowania związane z kartami płatniczymi, zwłaszcza w dobie dynamicznego rozwoju technologii. W tej sytuacji należy dobrać przepisy pod dany czyn zabroniony – najbardziej trafnie, tak by odzwierciedlały prawny obraz zachowania.

Sąd Najwyższy przytoczył wyrok Sądu Najwyższego z 25 czerwca 1980 r., VII KZP 48/78,

kradzież z włamaniem zachodzi wtedy, gdy jej sprawca zabiera mienie w celu przewłaszczenia w przestępstwie usunięcia przeszkody materialnej, będącej częścią konstrukcji pomieszczenia zamkniętego lub specjalnym zamknięciem tego pomieszczenia, utrudniającym dostęp do jego wnętrza

Do znamion strony przedmiotowej należy zabór mienia w następstwie włamania, przy czym uważano wtedy, że obiekt jest pomieszczeniem zamkniętym. Wraz z upływem czasu klasyczna definicja kradzieży w włamaniem uległa modyfikacji i przyjmowano że możliwość łatwego pokonania zabezpieczeń nie stanowi przeszkody do przyjęcia, iż mamy do czynienia z kradzieżą z włamaniem jeśli tylko z charakteru zabezpieczenia wynika zamiar właściciela czy użytkownika pomieszczenia niedopuszczenia do niego niepowołanych osób.

W ocenie Sądu Najwyższego istotą włamania nie musi być przeniknięcie sprawcy do wnętrza zamkniętego pomieszczenia na skutek przełamania zabezpieczeń, lecz samo przełamanie zabezpieczeń zamykających dostęp do mienia i jednocześnie jednoznacznie manifestujących wolę właściciela lub użytkownika mienia niedopuszczenia do niego niepowołanych osób. Sąd Najwyższy stwierdził ponadto że poza zabezpieczeniem w postaci PIN sama konstrukcja karty stanowi zabezpieczenie pierwotne. Zawiera ona bowiem mikroprocesor umożliwiający dokonywanie różnych operacji za pomocą karty w tym zbliżeniowych bez podania kodu PIN.

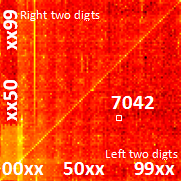

Mapa PIN-ów — jak widać najpopularniejsze to te oscylujące wokół cyfr 0, 1. Na diagonalnej widać popularność PIN-ów 111, 2222 itp.

Przybliżenie karty do terminala skutkuje transferem środków z rachunku bankowego właściciela karty, a zatem poprzez samo zbliżenie karty dochodzi do przełamania bariery elektronicznej w systemie bankowej płatności bezgotówkowej. Jeżeli zatem czyni to osoba nieuprawniona, która weszła w posiadanie karty bez zgody właściciela, dokonuje tym samym kradzieży z włamaniem. W istocie dokonuje bowiem włamania w drodze przełamania zabezpieczeń elektronicznych (zbliżenia karty) i zaboru mienia w postaci wartości pieniężnych zapisanych w systemie informatycznym banku.

Dla kwalifikacji prawnej takiego działania nie ma znaczenia schemat technicznego działania systemu, który obsługuje pRzedmiotową operację czy sposób jego dokonania. W ocenie Sądu Najwyższego użycie cudzej karty bez zgody właściciela w transakcjach bliżeniowych nie jest zwykłą kradzieżą podpadającą pod art. 119 kodeksu wykroczeń tj. wykroczeniem, ale kradzieżą z włamaniem. Podobnie niewielka kwota płatności przy transakcjach zbliżeniowych nie może mieć wpływu na kwalifikację czynu jako wykroczenie, albowiem jedyną różnicą jest zabezpieczenie w postaci kodu PIN a płatnością bez jego użycia. Obydwie formy umożliwiają wielokrotne dysponowanie środkami zgromadzonymi na rachunku bankowym właściciela i nie mogą różnicować podstaw odpowiedzialności sprawcy.

Wnioski

Stanowisko Sądu Najwyższego porusza ważną kwestię w dobie postępującej informatyzacji usług bankowych. Użycie cudzej karty płatniczej bez zgody właściciela powinno być traktowane jako kradzież z włamaniem i choć nie dochodzi do fizycznego przełamania zabezpieczeń wprost (transakcją steruje mikroprocesor karty) to z pewnością mamy do czynienia nie tylko z kradzieżą środków ale i z włamaniem gdyż sprawca uzyskuje dostęp do rachunku bankowego właściciela.

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów! Każdy powinien zobaczyć te webinary! Praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy oraz darmowy webinar.

Każdy powinien zobaczyć te webinary! Praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy oraz darmowy webinar.

A co, jeśli tą kartę pożyczyłem?

PS

Dużo literówek, korekta śpi;)

jeśli pożyczyłeś, to za zgodą właściciela, a zatem nie ominąłeś zabezpieczeń/woli właściciela

Jednocześnie kartę w sklepie mogą Ci zabrać bo zdaje się że jest to niezgodne z regulaminem instytucji, która kartę wydała.

Bartek, dlatego kartę należy trzymać mocno w ręce i nie dawać kasjerce:)

Dobreta, tę kartę, a nie tą kartę, jeśli już czepiasz się literówek.

Teraz o ile dobrze kojarzę to nie można użyć karty swojego męża czy żony. Nawet za zgodą drugiej osoby. Normanie traktowane jest to jak przestępstwo i grozi za to więzienie.

Zastanawiałem się co to za pionowa linia na mapie pinów. Wychodzi na to, że to rok: 19xx

To niestety… Głupich nie sieją

Tak samo jest z przekątną, czyli 0000, 0101, 0202,… 9898,9999.

Natomiast Lewy dolny róg mapy to miesiąc plus dzień. Nawet widać ząbki zależnie od tego ile dni jest w danym miesiącu. Jest też lżejszy cień pinów typu dzień plus miesiąc. Ostatnie miesiące są jaśniejsze ze względu na ogólny rozstaw pinów – ludzie unikają zera jako pierwszej cyfry. Zaraz za tym unikaniem zera jest żółty obszar dat historycznych. Potem rozstaw jest względnie równomierny.

Ciekaw sa tez ciemne punkty – jakich to pinow ludzie sie tak boja

Pierwsze co się rzuca w oczy, to ciemny pasek z lewej strony. Są dwa wytłumaczenia:

– 0 na klawiaturze bankomatu jest tak jakby wysunięte poza obręb głównej części, więc z automatu traktowane jest z podejrzliwością

– PIN ma być czterocyfrową liczbą, więc większość już na wstępie odrzuca piny z przedziału 0000-0999

Kolejną rzeczą wartą odnotowania jest fakt, że część wykresu ponad przekątną jest w ogólnym rozrachunku jaśniejsza. Wynika to z tego, że ludzie mają skłonność do porządkowania. Stąd też przykładowo pin 8346 leżący poniżej przekątnej jest mniej popularny niż 3468 lub 4683, znajdujące się powyżej przekątnej

Dalej w oczy rzuca się fakt, że im bliżej prawego górnego rogu, tym ciemniej. Tutaj znaczenie ma fakt, że w Europie czytamy od lewego górnego rogu, więc pierwszym co widzimy na pinpadzie jest jedynka, dalej 2 i 4, później 3,5,7 itd. Liczby z lewej strony pinpadu będą miały większy priorytet do wybrania niż te z lewej, podobnie liczby z góry będą bardziej prawdopodobne niż te z dołu.

Na całym wykresie wyraźnie zaznaczają się się też liczby pasujące do jednego z kilku wzorców:

–19XY (rok, prawdopodobnie urodzenia) – wyraźna pionowa kreska

–MmDd (miesiąc i dzień) – wyraźny jasny postrzępiony z góry prostokąt w lewym dolnym rogu

–ABAB – jasna przekątna

–AABB – jasne regularnie rozmieszczone kropki

–123A – jasne przedłużenie prawego boku prostokąta ‘miesiąc-dzień’

A ja się tak od razu zastanawiam jak zapis: “…zachowania polegające na otwarciu drzwi oryginalnym kluczem wbrew woli osoby uprawnionej” ma się do wymogu ubezpieczycieli pojazdów jeśli chodzi o komplet oryginalnych kluczyków przy kradzieży pojazdu…

Pin “111” popularny ? (treść pod obrazkiem – “Mapa PIN-ów”)

Gdzie ?

(10000-1000)/1000=9 czyli 9x słabszy od 4-literowego…

Zmieniam pin na 7042 :D

Chyba zanadto się dewaluuje pojęcie włamania. Jeśli ktoś ukradnie rower, który był przywiązany sznurkiem albo nawet cieniutką nitką do łodygi trawy to też to będzie kradzież z włamaniem?

Jeśli sąd uzna, że to zabezpieczało w jakikolwiek sposób rower przed kradzieżą lub ją utrudniało (np. porządny sznurek którego bez noża nie przerwiesz) to w zasadzie tak.

Wydaje mi się, że w artykule zabrakło podkreślenia jednego istotnego szczegółu: kradzieżą z włamaniem nie jest zabór karty jako takiej. Nie jest też nią sam fakt użycia – jeżeli użyję jej do zgarnięcia cukru z blatu nie będzie to kradzieżą. Jest nią kradzież środków z konta poprzez złamanie zabezpieczeń – ale nie karty (dlatego nie ma znaczenia, czy podawany jest PIN, czy też nie), tylko konta bankowego. Bo to nie z karty, tylko z konta bankowego następuje kradzież. Stąd też bardzo dobre jest porównanie do klucza – karta jest takim naszym “kluczem” do konta bankowego.

70zł zbliżeniowo bez PIN?

14,70zł nie 70zł :)

Powiem więcej, jak kupowałem bilet kwartalny w automacie MZK to transakcja 250zł przeszła bez PIN-u. Na moje pytanie w tej kwestii bank odpowiedział, że czasem się tak zdarza. Ma to coś w związku z ustawieniami limitów wypłat na koncie.

Zakładam, że bilet kwartalny jest biletem imiennym. Czyli kupując/opłacając go to tak, jakbyś się wylegitymował.

O – jeszcze jedna możliwość. Jeżeli bilet kwartalny jest biletem imiennym, to MZK na poziomie autoryzacji przekazuje imię i nazwisko osoby z biletu. Jeżeli zgadza się z danymi z karty to dla uproszczenia i przyspieszenia procesu nie jest wymagane podanie PIN. Bo musiałbyś posłużyć się kartą ukradzioną osobie o takim samym imieniu i nazwisku.

Nie no, ok. To jest teoretycznie możliwe…

@gs

Po pierwsze primo, na interfejsie bezstykowym cardholder name nie jest dostępny (chyba, że karta jest błędnie spersonalizowana – mam w kolekcji i taką).

Po drugie primo, CVM required limit ustawiany jest na czytniku – to by raczej sugerowało, że automat w przypadku zakupu imiennego biletu podbija ten limit. Choć były też przypadki, gdy ten limit na sztywno ustawiono na >50 PLN.

@cienki bolo

Pisząc o porównywaniu imienia i nazwiska miałem na myśli przekazanie imienia i nazwiska właściciela doładowywanego biletu wraz z żądaniem autoryzacji płatności. I to centrum autoryzacji porównuje przekazane imię i nazwisko właściciela biletu z imieniem i nazwiskiem z karty (które na tym poziomie jest znane, a przynajmniej powinno być możliwe do ustalenia). Zwłaszcza, że mowa była o doładowaniu karty w automacie, czyli urządzeniu w pełni zintegrowanym i dedykowanym do takich działań, a nie zwykłym czytniku, w którym operator po prostu wpisuje kwoty.

Natomiast wracając jeszcze do braku autoryzacji PINem – sama zasada nie jest niczym dziwnym i niespotykanym. Czym jest bowiem taka autoryzacja? Potwierdzeniem, że posługuje się nią właściciel. A skoro można z wystarczającym prawdopodobieństwem zweryfikować to w inny sposób, to czemu procedury nie uprościć? i takie uproszczenia są stosowane od dawna. Pierwszy raz spotkałem się z tym na parkingu w Sztokholmie, jeszcze w latach dziewięćdziesiątych. Płatność za parking wynosiła w przeliczeniu około 80zł, i co mnie zaskoczyło nie była wymagana żadna autoryzacja. Zapewne właśnie dlatego, że dokonujący płatności był identyfikowalny przez rejestrację samochodu, którą raz, że wpisywało się w automacie, a dwa – zapewne była nagrywana przez kamery. Skoro w razie oszustwa wiadomo kogo ścigać, to po co komplikować i wydłużać operację?

Podobnie było i jest na A4 – za bramki płaci się bez autoryzacji od zawsze, czyli od wprowadzenia takiej możliwości. A miało to miejsce jeszcze przed pierwszymi kartami bezstykowymi.

1 rok i 4 miesiące więzienia za kradzież jakichś 120zł. Z jednej strony super że złodzieje są przykładnie karania ale z drugiej… chyba lepiej być takim Polsilverem i kraść miliony.

Co następne? “Włamanie” do koperty z pięniędzmi?.. a może “złamanie zabezpieczeń” w postaci banderoli na pliku banknotów?

– Panie sędzio, sprzeciw! To jest kradzież z włamaniem!

– Jake włamanie, przecież złodziej wziął pani pieniądze z torebki.

– Tak, ale torebka była zamknięta na zamek.. przełamał zabezpieczenia, włamywacz wredny!

“W ocenie Sądu Najwyższego trudno oczekiwać od Ustawodawcy aby normował każde możliwe zachowania związane z kartami płatniczymi, zwłaszcza w dobie dynamicznego rozwoju technologii. W tej sytuacji należy dobrać przepisy pod dany czyn zabroniony – najbardziej trafnie, tak by odzwierciedlały prawny obraz zachowania.”

Dobrać przepisy pod dany czyn zabroniony.. no tak.. na każdego znajdzie się jakiś paragraf.. wystarczy pewna doza nadinterpretacji.

Sędziowie na bakier z rozsądkiem, ale przynajmniej “niezawiśli” ;D

Pewnie masz racje. Wygląda to trochę jakby SN na siłę chciał przepchnąć jakiś wyrok. Ciekawe ile posmarowali banksterzy, żeby móc później chwalić “zbliżeniówki” jako świetne rozwiązanie bo nikt nie będzie się chciał bawić w “kradzież z włamaniem” dla 50-100zl.

Nie pojmuję czemu to nie jest po prostu KRADZIEŻ. Z tej interpretacji wynika, że jak ukradnę komuś portfel i WYJMĘ z niego pieniądze to to również jest “kradzież z włamaniem” (najpierw ukradłem portfel a potem się do niego włamałem wbrew woli okradzionego ^^). Kolejny prawny farmazon.

Dla każdego umysłowo zdrowego człowiek to jest zwykła kradzież i nie ma tu mowy o żadnym włamaniu – bo karta jest ustawiona tak, że pozwala na wypłatę środków BEZ ŻADNYCH ZABEZPIECZEŃ. Więc nie mogły być one złamane.

Mamy takie popaprane czasy, że nawet taki SN dorabia sobie teorie wedle uznania wyrzucając zdrowy rozsądek do śmieci…

Niezawiśli raz… niezawiśli drugi…

…ale w końcu zawisną…

;d

Sąd nie traktuje np. klamki od drzwi jako zabezpieczenie fizyczne. Kradnąc coś z mieszkanie nie zamkniętego na klucz jest zwykłą kradzieżą, a nie kradzieżą z włamaniem.

Tak samo można traktować zamek do torebki itp..

Aż dziwne, że mapa PIN-ów nie jest białym szumem! :)

Nie dziwne. Jeśli spojrzeć na listę najpopularniejszych haseł. Ludzie tacy są: a ustawie sobie na pin 1111, na pewno nikt na to nie wpadł. Oczywiście ludzie nie chcą przeciążać pamięci i ustawiają hasła, które im łatwiej zapamiętać. Co z tego, że w prawie każdym urządzeniu gdzie jest 4 cyfrowy pin występuje: 0000, 1111, 1234, 9999.

nie.

ok

Zgadzam się co do uzasadnienia i to jest kradzież, włamanie sprawa bezdyskusyjna, natomiast kto tu komu robi dobrze. Pierwsze słyszę ażeby bankowi lichwiarze mieli na uwadze dobro swoich klientów frajerów. Powiem tylko tyle że po wprowadzeniu funkcji pay pass zysk banków wzrósł o kilkanaście punktów procentowych. Premia tzw świąteczna, zwykłej urzędniczki bankowej to w tej chwili około 50 – 100 tyś €, i to wszystko dzięki zbliżeniówkom. Ten werdykt to kpina..Mówi się okazja czyni złodzieja, ten system to nie okazja to wygrana w toto – lotka.Czy wiecie że wraz z zastosowaniem kart płatniczych zmalała o kilkanaście procent ilość tzw klasycznych kradzieży kieszonkowych..Doliniarze zastosowali wirtualną rzeczywistość..Banki mają zawalenie reklamacji a drugie tyle ludzie nie zgłaszają..Tylko po jaką cholerę ktoś wypuszcza na rynek coś co nie jest zakodowane ani zabezpieczone a odszkodowanie zależy od dobrej woli urzędnika…Teraz otwórzcie szyby w samochodach, okna w domach polikwidujcie kraty w sklepach i spokojnie możecie wyjechać na urlop, przecież zgodnie z waszą wolą i zamiarem nikt nie ma prawa tego tknąć, złodzieje po prostu kleczą z przerażenia!!!!

Moglibyscie w przypisie dac zrodlo z ktorego czerpiecie tak szerokim gestem infografike :) Badzcie fair wobez autorow.

Ja wiem ze to nie wlamanie ale naruszenie prawa prasowego :)

Wrzucasz w google Mapa PIN-ów i masz – to z artykułu sprzed 4 lat http://datacolada.org/5

SN już dawno zatracił kontakt z rzeczywistością, ale to kuriozalne orzeczenie nadaje się bardziej do Latającego Cyrku Monty Pythona.

Może pójdźmy dalej i jeżeli karta zbliżeniowa została wyciągnięta przez złodzieja z kieszeni spodni, to zakwalifikujmy to już jako kradzież z włamaniem i doprowadzeniem osoby do innej czynności seksualnej z zamiarem zabójstwa przy użyciu niebezpiecznego narzędzia przypominającego kartę płatniczą :-)

Zamiast zakwalifikować to po prostu jako kradzież z art. 278 KK, bo na koncie ofiara miała z pewnością więcej niż 250 zł, a złodziej mając kartę mógł swobodnie dysponować pełną kwotą na koncie (tle, że w 50 zł transzach), to wymyślają głupoty, które za jakiś czas inny “filozof prawa” podważy i złodzieja szybko wypuszczą (o ile w ogóle go wsadzą).

Od teraz pożyczenie długopisu od koleżanki z biurka obok to kradzież z włamaniem, bo w myśl cudownie głębokiej prawniczej myśli filozoficznej “istotą włamania jest nie tyle fizyczne uszkodzenie, tudzież zniszczenie przeszkody chroniącej dostęp do rzeczy, lecz przejawienie zachowania polegającego na nieposzanowaniu wyrażonej przez dysponenta rzeczy woli zabezpieczenia jej przed innymi osobami”. Skoro długopis znajdował się na biurku koleżanki w kubeczku z napisem Kasia, to pożyczający nie uszanował wyrażonej przez nią woli zabezpieczenia go przed innymi osobami…

Już nie wiem, czy śmiać się, czy płakać. Najgorsze, że ta szczególna kasta mądrych inaczej decyduje o ludzkim życiu.

Chyba sam bym tego lepiej nie ubrał w słowa :D

Problem IMHO leży u podstaw, tj. samego prawa. KC jest z 1964 roku, a późniejsze poprawki to tylko łatki jak na sparciałej dętce. Podobnie KC. Brak wielu przestępstw np. gospodarczych, internetowych, bankowych powoduje te wymyślanie głupot na poczekaniu, bo fizycznie nie ma odpowiednich zapisów pasujących do aktualnych czasów i jest tylko podczepianie pod najbliżej pasujące, co nie zawsze sądom wychodzi.

Całe prawo w Polsce jest do napisania od nowa. Inaczej nie ujedziemy i będzie tylko coraz większy absurd w wyrokach i prawniczej paplaninie.

Errata: “Podobnie KC” -> “Podobnie KK”

Ciekawy artykuł, ciekawe postanowienie sądu najwyższego i myślę, że bardzo słuszne. Co do zbliżeniówek to banki powinny bardziej zabezpieczać karty na wstępie, które dają klientom i chodzi tutaj głównie o limity.

Żródło infografiki: PIN Analysis

http://www.datagenetics.com/blog/september32012/

Co sąd chciał wyrazić pisząc: “Sąd Najwyższy stwierdził ponadto że poza zabezpieczeniem w postaci PIN sama konstrukcja karty stanowi zabezpieczenie pierwotne. Zawiera ona bowiem mikroprocesor umożliwiający dokonywanie różnych operacji za pomocą karty w tym zbliżeniowych bez podania kodu PIN.”?

Porównując to z kluczem: nacięte ząbki są pierwotnym zabezpieczeniem. Nie muszę go więc trzymać w szkatułce zabezpieczonej hasłem, aby po jego kradzieży otwarcie nim drzwi było kwalifikowane jako włamanie.

Z tego obrazka wynika że najmniej popularnym pinem jest 8068.

Z prawnego punktu widzenia właścicielem karty był bank, właścicielem środków też bank, zatem środki skradziono “bankowi”, chociaż już kartę skradziono powiernikowi banku – czyli “facetowi, który miał kartę”.

Z drugiej strony (informatycznej), jeśli zatem umieszczę na stronie www obrazek i napis “proszę nie pobierać” – to ktoś, kto pobierze plik dokonuje kradzieży z włamaniem. Tak wynikałoby z uzasadnienia. Proponuje więc rozwinąć tą kwestię.

+1

-1

Właścicielem* środków jest klient banku, a bank jest właścicielem rachunku, na którym te środki zostały zaksięgowane. Hint: na wszystkich umowach i regulaminach, klient banku jest określonyu jako *posiadacz* rachunku, a nie właściciel.

Jeśli obok odnośnika do pliku jest informacja o ograniczeniu prawa do korzystania z niego (np. napis “nie pobierać”), to świadome kliknięcie w ten odnośnik będzie naruszeniem tego ograniczenia. Podobnie jest z powszechnie używanymi komunikatami typu “nie loguj się jeśli nie jesteś uprawniony, bo w przeciwnym razie możemy podjąć stosowne działania” Nieuprawnione logowanie / pobranie pliku to nie kradzież rzeczy.

*Jeśli chcieć dzielić włos na czworo, to sprawa własności środków może nie być taka oczywista, bo klient banku może deponować na rachunku środki, których nie jest właścicielem, a jedynie dysponuje nimi na podstawie jakiejś umowy/pełnomocnictwa.

Należy zauważyć, że właścicielem środków na karcie kredytowej jest bank, posiadacz karty jest jedynie ich dysponentem.

Jeśli to była karta kredytowa, to właścicielem środków był bank, ale jeśli to karta debetowa, to właścicielem był klient banku.

Kiedy wreszcie banksterzy zrozumieją, że żadne kwalifikacje prawne, ani ubezpieczenia nie zmienią faktu, że oni sami powalili politykę zabezpieczeń? Brak opcji wyłączenia płatności zbliżeniowych przy jednoczesnym braku pinu na każdą transakcję sprawia, że wszelkie zabezpieczenia kart zbliżeniowych to fikcja!

Totalnie nie rozumiem o co Wam chodzi.

Nie znam się na prawie, ale wygląda na to, że jest to ostrzejsze traktowanie złodziei. No to z czym macie problem? Jeśli jesteście z branży to i tak Was to nie powstrzyma. Jeśli jesteście potencjalnymi ofiarami, też Wam to chyba w niczym nie przeszkadza. Więc po co jęczycie jak stare p****y.

Jeśli nie podobają się Wam karty zbliżeniowe to z nich nie korzystajcie. Wypłacajcie kasę w okienku i już. Nawet z banków nie musicie korzystać – jeśli się uprzecie pracodawca musi Wam zapłacić w gotówce zamiast przelewem. Trolują tylko cebulowe dzieci.

Nie jestem prawnikiem ale po przeczytaniu teksu odnoszę wrażenie, że da się wykpić z “włamania bez kradzieży”.

Należy zgodzić się z rozstrzygnięciem SN. Od wielu lat w orzecznictwie utrwalony jest pogląd wedle którego włamaniem jest przełamanie fizycznych zabezpieczeń poprzez wykorzystanie np. dorobionego klucza, a nawet oryginalnego ukradzionego lub znalezionego.

W przypadku płatności zbliżeniowych środki na rachunku bankowym zabezpieczone są w dwojaki sposób: PINem, jeżeli wartość transakcji przekracza kwotę 50 zł (co do zasady) oraz samą kartą zbliżeniową. Posiadanie PINu będzie bez znaczenia, jeżeli nie będzie się posiadało karty, która jest z nim powiązana. Fakt, iż transakcje poniżej 50 zł nie wymagają podania PINu nie oznacza, że nie są zabezpieczone – aby ich dokonać należy użyć karty. W tym przypadku karta jest właśnie “kluczem” umożliwiającym dostęp do konta.

Skoro jednak małe kwoty nie działają n wyobraźnię niektórych, to może taki przykład. Karta “zbliżeniowa” nie musi służyć wyłącznie do płatności. Taka sama metoda działania obejmuje także zamki: zamiast klucza zbliża się do czytnika kartę.

Nikt chyba nie ma wątpliwości, iż sprawca, który kartę znajduje i posługuje się nie do otwarcia drzwi biura i kradnie stamtąd komputery wraz z danymi (niech będzie nawet, że osobowymi ;) dokonuje kradzieży z włamaniem.

Dlaczego zatem chronić lokal, a odmówić takiej ochrony środkom zgromadzonym na rachunku?

Czy to samo tyczy się kart kredytowych?

W przypadku kart kredytowych masz jeszcze bardziej “ciepło”, bo wtedy kradniesz pieniądze banku, a nie klienta banku, a oni ci nie przepuszczą.

Wszystko opiera się o kwalifikację prawną czynu. Kradzież na małą kwotę może być zakwalifikowana jako wykroczenie natomiast włamanie zawsze traktowane jest jako przstępstwo.

A na czym polegaly te zabezpieczenia przelamane ? Mam odczucie ze sedzia wydal wyrok jak mu pasowalo nie bazujac na rzeczywistosci…. Trzeba sie zastanowic czy prawo jest do manipulowania nim w zaleznosci od sytuacji czy nie.

Taki mamy klimat… to znaczy prawo :D