31/7/2019

To jest naprawdę dobra wiadomość! Codziennie w Polsce mamy “tylko” kilkanaście prób wyłudzenia kredytu lub pożyczki. Wynik niestety byłby gorszy gdyby raport na ten temat uwzględniał nie tylko próby udaremnione, a także gdyby do statystyki nie wliczano weekendów. Na osłodę jednak dodajmy, że liczba prób wyłudzeń wydaje się naprawdę spadać.

Ten tekst dedykujemy wszystkim, którzy mówią, że wyłudzenia pożyczek i kredytów to “marginalne zjawisko”. Ciągle się z tym zdaniem spotykamy.

Po pierwsze zastrzegaj

Wczoraj na konferencji prasowej Związku Banków Polskich przedstawiono kolejną edycję raportu InfoDOK o wyłudzeniach pożyczek i kredytów w Polsce. Przypomnijmy tutaj, że w Polsce nie mamy jednolitego systemu przeciw oszustwom, albo rozwiązania “credit freeze”. Dopiero niedawno wprowadzono regulacje zabraniające fałszowania dowodów, co oczywiście nie oznacza, że fałszywek nie da się dostać.

Raport dobrą okazją, aby przypomnieć o jednej rzeczy. Samo zgłoszenie utraty dowodu w urzędzie nie sprawi, że na ten dowód nie da się wziąć pożyczki lub kredytu. Owszem, jeśli oszust weźmie pożyczkę na dowód nieważny to łatwiej udowodnicie, że to nie wy braliście pożyczkę. Nie zwolni was to jednak od zgłaszania sprawy na policji, stawiania się w sądzie i innych kłopotliwych czynności obronnych. Jeśli firma windykacyjna zapuka do waszych drzwi to albo musicie się tłumaczyć albo zapłacicie.

Dlatego pamiętajcie – zgubiony, skradziony lub inaczej skompromitowany dokument należy dodatkowo rozważyć zastrzeżenie dowodu w banku, w ramach systemu Dokumenty Zastrzeżone (zob. uwagi w aktualizacji). Najlepiej iść do swojego banku, a jeśli z żadnego nie korzystamy pozostaje nam wizyta w dowolnym banku podpiętym do systemu. Są też inne opcje zastrzegania, które opisaliśmy w dość obszernym artykule o przeciwdziałaniu próbom wzięcia pożyczki na wasze dane.

Tak według naszego stocka wygląda “kradzież tożsamości” (a ten stock to: pl.despositphotos.com)

12 prób wyłudzeń dziennie. Co to znaczy?

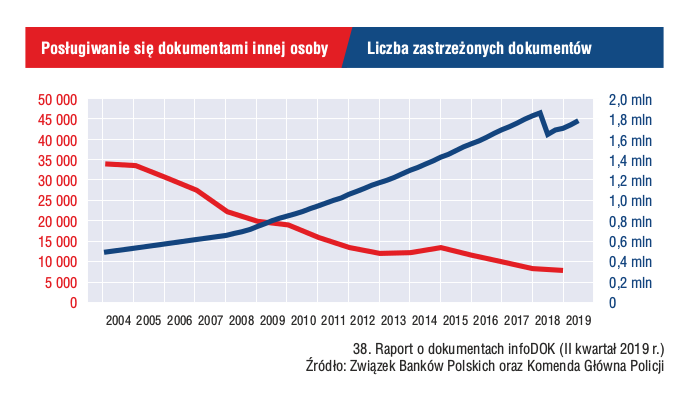

Z najnowszego raportu InfoDOK wynika, że w roku 2019 zanotowano “tylko” ponad 7,8 tys. przypadków posługiwania się dokumentem innej osoby, a łączna liczba udaremnionych prób wyłudzeń kredytów wyniosła “tylko” 2239 (1117 w I kwartale i 1122 w II kwartale).

To oznacza, że II kwartał 2019 roku był bardzo dobry, wręcz rekordowo spokojny. Jednak średnio w całym tym kwartale mieliśmy 12 udaremnionych prób wyłudzeń dziennie (wliczając weekendy i święta). Każdego dnia próbowano ukraść łącznie milion zł . Nie powinniśmy zatem myśleć, że jest dobrze. Jest raczej lepiej niż było, a było tragicznie.

Dla porównania – 10 lat temu odnotowano 18854 przypadków posłużenia się dokumentami innej osoby, czyli na każdy dzień roku przypadały 52 przestępstwa tego rodzaju. Łączna liczba udaremnionych prób wzięcia kredytów wynosiła 10 lat temu 8494 co dawało średnio 23 udaremnione próby dziennie.

Zmianę tendencji widać na poniższym wykresie. Posługiwanie się dokumentami innej osoby jest coraz rzadsze.

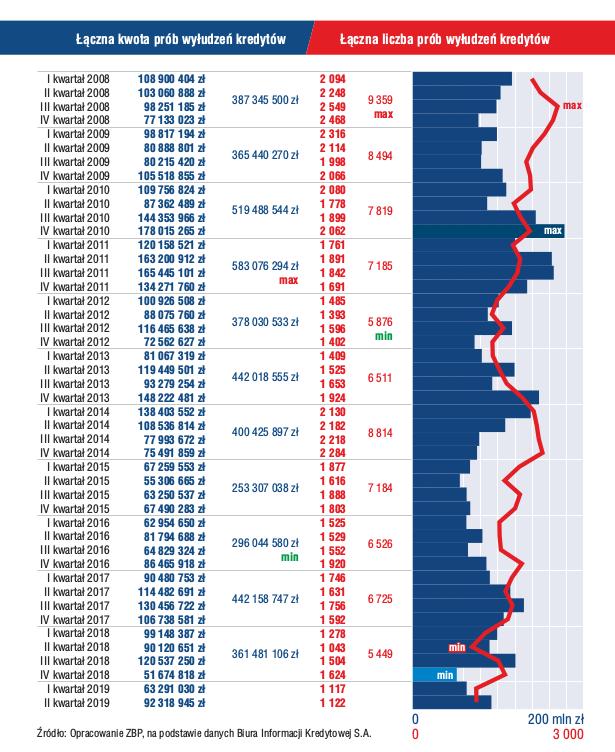

Łączna liczba udaremnionych prób wyłudzeń również spada. Poniżej wykres z ujęciem kwartalnym od roku 2008.

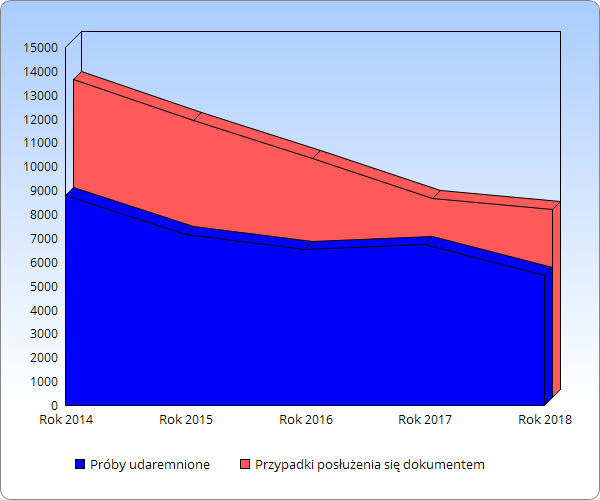

Wiemy co sobie pomyśleliście. Spadająca liczba udaremnionych prób wzięcia kredytu nie musi być dobrą wiadomością. Wszak byłoby najlepiej, aby udaremniano ich jak najwięcej. W raporcie InfoDOK nie dokonano żadnych porównań między liczbą wyłudzeń odnotowanych czy wręcz udanych, a liczbą wyłudzeń udaremnionych. To duża wada tego raportu.

Możemy się pokusić o zrobienia własnego porównania obejmującego ujawnione przestępstwa przeciwko dokumentom oraz udaremnione próby wzięcia pożyczek. Z raportu wynika, że w latach 2014, 2015, 2016, 2017 i 2018 odnotowano odpowiednio 13316, 11616, 10004, 8336 oraz 7889 przypadków posługiwania się cudzym dokumentem. Liczba udaremnionych prób wzięcia kredytu dla tych lat wynosiła odpowiednio 8814, 7184, 6526, 6725 oraz 5449. Zależność między tymi liczbami przedstawia wykres poniżej.

Nie przywiązywaliśmy dużej wagi do kwot związanych z próbami wyłudzeń bo jedna nieudana próba dużego wyłudzenia może znacząco zmienić wyniki. Wspomnijmy tylko, że w II kwartale tego roku w kujawsko-pomorskim próbowano wyłudzić 20 mln zł, a w mazowieckim 11 mln. Generalnie jednak mało jest wyłudzeń na kwoty powyżej 1 mln zł. Takich przypadków w minionym kwartale było tylko 9.

Raport InfoDOK w całości znajdziecie na stronie Związku Banków Polskich. Pod tym komunikatem macie link do materiałów z konferencji.

Inne analizy

Niestety raport InfoDOK nie mówi nam wiele o liczbie udanych prób wyłudzeń oraz o wynikających z tego stratach. Szkoda. Jedyne co mamy w tym temacie to informacja sprzed roku od Biura Informacji Kredytowej. Analiza BIK (przeprowadzona dla ok 10 mln uruchomionych kredytów) wykazała 67 tys. wyłudzeń rocznie na kwotę sięgającą nawet 600 mln zł(!!). Podobna weryfikacja została wykonana dla sektora firm pożyczkowych, gdzie według szacunków BIK rocznie dochodzi nawet do 38 tys. wyłudzeń na kwotę około 50 mln zł.

Niestety raporty InfoDOK oraz analizę BIK trudno uznać za materiały porównywalne. Analiza BIK odnosi się do liczby kredytów, a raporty InfoDOK pokazują zmianę dynamiki zjawiska w różnych okresach czasu. Analiza BIK skupia się na wyłudzeniach, a raport InfoDOK na próbach wyłudzeń. Jednak niezależnie od analizy wziętej pod uwagę możemy powiedzieć jedno. Możemy założyć, że niemal każdego dnia roboczego w Polsce ktoś gdzieś próbuje wziąć na kogoś pożyczkę lub kredyt. Wiele prób po prostu się udaje. Warto dodać, że nie zawsze odbywa się to przez internet, bo do wyłudzeń dochodzi także w punktach stacjonarnych.

Osobom, które otarły się o ten problem, radzimy zapoznać się z naszymi artykułami.

- Ktoś wziął pożyczkę na moje dane. Muszę spłacić 20 000 złotych. Historia prawdziwa

- Co jeśli oszust weźmie pożyczkę na moje dane? Spójrz na tę mapkę!

- Coraz więcej firm chce skan/ksero dowodu. Co zrobić, aby było bezpieczniej?

Przy okazji – nadchodzi RTS

Wypada dodać, że wczoraj ZBP nie tylko opublikował kolejny raport InfoDOK, ale też przypomniał, że od 14 września 2019 r. banki powinny zadbać o tzw. silne uwierzytelnianie klientów. Właśnie od tego dnia będzie miało zastosowanie Rozporządzenie Delegowane uzupełniające dyrektywę Parlamentu Europejskiego i Rady (UE) 2015/2366. Jest ono określane skrótem RTS, a dyrektywa jaką uzupełnia to tzw. PSD2 (ma ona wiele zmienić dla tzw. fintechów, ale my wspominaliśmy o niej w kontekście usług finansowych, które nie działały dokładnie tak jak powinny).

Rozporządzenie może nieco utrudnić życie oszustom gdyż wprowadzi konieczność stosowania procedur minimum dwuelementowego potwierdzania tożsamości klientów. Jednym elementem będzie hasło, a drugim może być element posiadany (karta, telefon, token) lub cecha klienta (biometria).

Od razu tłumaczymy, że rozporządzenie RTS nie będzie wymagało 2FA przy każdej transakcji. Rozporządzenie opisuje szereg wyjątków dotyczących np. transakcji zbliżeniowych, transakcji w automatach do poboru opłat, transakcji zaufanych, niskokwotowych itd. Możliwość zastosowania “słabszej” autoryzacji będzie zależeć m.in. od tzw. “licznika transakcji” czyli od łącznej kwoty lub ilości transakcji. Licznik ilościowy będzie pilnował tego, aby po przekroczeniu np. pięciu następujących po sobie transakcji zbliżeniowych (bez względu na kwotę) nastąpiło silne uwierzytelnienie klienta.

Z punktu widzenia klienta RTS nie musi oznaczać od razu drastycznych zmian, ale prawne uregulowanie sytuacji, w których trzeba będzie stosować dodatkową autoryzację, jest rzeczą godną odnotowania. Już teraz widać, że w związku z rozporządzeniem niektóre banki zaostrzą swoje procedury. Przykładowo Eurobank poinformował, że przy logowaniu do serwisu będzie wymagał dodatkowej autoryzacji. Zmieni się także metoda aktywowania aplikacji mobilnej i usunięta będzie możliwość zdalnego odblokowania dostępu do Bankowości Internetowej. W najbliższym czasie sprawdzimy, czy w związku z dyrektywą inne banki wprowadzają jakieś zmiany.

Aktualizacja 1.08.2019 10:42

Po publikacji tego tekstu kilka osób zwróciło nam uwagę, że system Dokumenty Zastrzeżone jest systemem niepaństwowym i płatnym, bo korzystające z niego instytucje finansowe muszą płacić za dostęp. To prawda i wiemy o tym.

Wiemy też, że istnieje rozwiązanie państwowe i bezpłatne, czyli po prostu Rejestr Dowodów Osobistych (RDO).

Dzięki RDO na stronie obywatel.gov.pl możemy skorzystać z usługi Sprawdź, czy dowód osobisty jest unieważniony lub zawieszony. Z tej usługi każdy (nie tylko bank) dowie się dokument o danym numerze znajduje się w wykazie zawieszonych i unieważnionych dowodów osobistych. W ten sposób możecie sprawdzić np. osobę, z którą zawieracie jakąś ważną transakcję. Usługa jest niewątpliwie przydatna, jest bezpłatna i odwołuje się do rejestru państwowego, który ma charakter bardziej ogólny niż system Dokumenty Zastrzeżone.

Zgadzamy się w 100%, że należy promować bezpłatne rozwiązania e-administracji i niniejszym to robimy. Natomiast na dzień dzisiejszy musimy przyznać, że system Dokumenty Zastrzeżone ma pewne zalety. Wciąż zdarzają się przypadki, w których oszuści biorą pożyczki na dowody unieważnione. W niektórych wypadkach kontakt z bankiem może nastąpić szybciej niż kontakt z urzędem. Wciąż nie wszyscy mają Profil Zaufany, aby móc zgłosić utratę dowodu przez internet (hoć popularność tej usługi ostatnio znacząco wzrosła, co również nas cieszy).

Jesteśmy świadomi wad systemu Dokumenty Zastrzeżone. Największą jest to, że nie obejmuje on wszystkich instytucji finansowych i wszystkich unieważnionych dokumentów. Dokładnie ten sam problem dotyczy innych płatnych usług zastrzegania dowodów i PESEL-i, które dokładniej opisywaliśmy. Nie zachęcamy was do korzystania ze wszystkich tych usług i nawet przestrzegamy, że z niektórych mogą wyciekać dane. Warto mieć natomiast świadomość, że istnieją takie usługi (płatne, płatne dla banków i nawet płatne dla konsumentów), które pozwalają podejmować działania obronne zależnie od sytuacji.

Ciągle upieramy się przy tym, że najlepsze byłoby stworzenie państwowego rozwiązania w rodzaju “credit freeze“.

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów! Każdy powinien zobaczyć te webinary! Praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy oraz darmowy webinar.

Każdy powinien zobaczyć te webinary! Praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy oraz darmowy webinar.

Hmm, to chyba trzeba skorygować:

“Wspomnijmy tylko, że w II kwartale tego roku w kujawsko-pomorskim próbowano wyłudzić 20 mln zł, a w kujawsko-pomorskim 11 mln.”

Chyba już wszyscy to wiedzą, bo każdy portal o tym trąbi, ale z jakiegoś powodu nie było tego w artykule: https://www.mbank.pl/mbank-news/co-nowego/od-14-wrzesnia-duzo-zmian-w-banku-nie-daj-sie-zaskoczyc.html

Z tym zastrzeżeniem dowodu trzeba uważać, bo mimo, że niektóre systemy bankowe pozwalają zrobić to przez internet, to później mogą nie pozwolić dodać nowego prawidłowego numeru dowodu i trzeba się fatygować do oddziału – tak zdarzyło mi się w mBanku.

Strasznie “kradzieżą tożsamości” to bzdura. Ofiarą podszycia się pod nas nie padamy MY… Tylko POŻYCZKODAWCA bo to on traci pieniądze. Spotkałem się już z taką sytuacją że na moje dane został wzięty kredyt (zakup ratalny) i nie miałem większych problemów. Poinformowałem kontaktujący się ze mną bank że padł ofiarą oszustwa i powinien zgłosić to na Policję. Co prawda pracownik banku próbował mi wmówić że to ja powinienem zgłosić “kradzież tożsamości” ale go poinformowałem że to nie mi zginęło 10 tys. zł tylko JEMU :)

… a firma windykacyjna przyjdzie do Ciebie.

mamy tendencję spadkową, to sukces, proszę się rozejść

pozdrawiam;)

Tylko komornik nie przyjdzie do banku, tylko do ciebie, bo nie płacisz. I to jemu będziesz się tłumaczył, bo nie zgłosiłeś tego incydentu.

Moim zdaniem należy wprowadzić jedną, kluczową zmianę w prawie: zgubienie dowodu (a nie tylko jego kradzież) powinno być możliwe zgłosić w dowolnej jednostce policji, na dowolnym polskim przejściu granicznym gdzie jest SG i w dowolnym polskim konsulacie na całym świecie, a nie jak teraz tylko w gminie. Często liczą się godziny i na ma czasu czekać od piątku wieczorem do poniedziałku rano na otwarcie urzędu. I we wszystkich tych instytucjach na formularzu powinna być opcja do zaznaczenia – “wnoszę o przekazanie danych dokumentu do systemu Dokumenty Zastrzeżone”, z krótkim komentarzem wyjaśniającym, dlaczego warto to zrobić.

Jest dla mnie niepojęte, że policja ma dostęp do rejestru wydanych dowodów, ale zastrzec go tam nie możemy. Swoją drogą pokazuje to, że nasze państwo używa baz danych o nas przede wszystkim do inwigilacji, a nie do pomagania swoim obywatelom w potrzebie.

W eurobanku już lata temu było wymagane silne uwierzytelnienie – logowanie do bankowości internetowej wymagało podania identyfikatora, hasła oraz wskazania tokena.

W czerwcu 2014 eurobank wprowadził możliwość logowania bez tokena (sam identyfikator i hasło), ale nie wyłączył tokenów.

https://eurobank.pl/komunikaty/zmiany-w-serwisie-eurobank-online/

Niestety, bezpieczeństwo ciągle musi rywalizować z wygodą.

Ja od 2013 roku loguję się z tokenem więc przez lata żadnej zmiany nie zauważyłem :-)

Po 14 września 2019 nie będzie już możliwe aktywowanie Tokena GSM – może jeszcze zdążę sobie go aktywować w mojej nokii C5 :-)

Pozostaje pytanie czemu nie ma integracji tego systemu “dokumenty zastrzeżone” z systemem w urzędzie? Nie wygląda to na skomplikowany projekt a eliminuje błąd ludzki

Bo DZ to jest system prywatny.

Urzędy działają na państwowym systemie RDO.

Każdy hotel w Chorwacji, B&H, Albanii itd. podczas meldowania zabiera na okres zameldowania dowód. Jak w takim razie chronić swoje dane? Poza udzielaniem w hotelu “kolekcjonerskiego” dowodu?

Nie dawać dokumentu i tyle. Nie pozwalać kserować, zgodzić się tylko na spisanie.

Jak ludzie zaczną masowo się nie zgadzać, to zmienią praktykę.

To bolesne, ale nie ma innej drogi.

@Andreas

Są sytuacje, których nie przeskoczysz.

Niedawno wróciłem z Hiszpanii. Już na lotnisku rezydenci uprzedzali, że jak będzie duża kolejka do zameldowania w hotelu to właśnie procedura jest taka, że zostawia się dowody i oni to ogarniają w miarę możliwości.

Chciałbym zobaczyć kiedy w hotelu molochu, po 7 czy 8 godzinach podróży (najlepiej z dziećmi), po odstaniu w kilkudziesięciuosobowej kolejce dyskutujesz z babką w recepcji, że się nie zgadzasz na oddanie dowodu.

W jednym masz rację – to będzie bolesne.

Dla Ciebie i Twojej rodziny.

Byłem w Chorwacji i faktycznie babka w hotelu chciała zatrzymać go na czas pobytu, ale wytłumaczyłem jej, że dowód mi jest potrzebny choćby gdyby policja miała mnie wylegitymować i że ma odpisać dane i tak zrobiła.

Nie korzystać z usług firm (w tym hoteli) stosujących takie praktyki. Bolesne tylko o tyle, że przed wyjazdem trzeba zrobić nieco głębszy wywiad, ale jak ktoś dopuszcza by go takie rzeczy zaskakiwały to znaczy, że po prostu nie dba o swoje bezpieczeństwo.

@Borek

Jak się już dowiesz w jaki sposób to zrobić to podziel się wiedzą, wielu osobom się przyda.

Dlaczego reklamujecie prywatną maszynkę do zarabiania pieniędzy??? Nie widzę nigdzie “artykuł sponsorowany”. System DOKUMENTY ZASTRZEŻONE stworzył ZBP tylko po to, żeby wysysać kasę od banków i przedsiębiorców. Istnieje przecież państwowy Rejestr Dowodów Osobistych, utrzymywany z naszych podatków!

Na stronie http://www.obywatel.gov.pl w zakładce “Dokumenty i dane osobowe” – “Sprawdź, czy dowód osobisty jest unieważniony lub zawieszony” KAŻDY, kto tylko posiada profil zaufany może ZA DARMO sprawdzić, czy dowolny dowód osobisty nie został unieważniony. Nie tylko z powodu kradzieży ale też np. z powodu zmiany danych zawartych w dowodzie. Powszechność i brak kosztów weryfikacji w RDO sprawia, że informacja o unieważnionym dowodzie może trafić nie tylko do banków ale nawet do osób prywatnych. Np. kupujący samochód może sprawdzić dowód sprzedawcy, wynajmujący mieszkanie może sprawdzić dowód najemcy itd. Natomiast informacje z DZ trafiają tylko do banków i tych firm, które zawarły umowę z ZBP i mają ochotę płacić haracz. W 2015 roku ZBP brał bodajże 5 zł netto za weryfikację jednego dowodu + abo kilkaset zł miesięcznie za samo tylko prawo do korzystania z DZ. Jak ktoś ma aktualny cennik to może zapodać.

Jaka jest jeszcze różnica między RDO a DZ? Otóż RDO jest rejestrem zupełnym – zawiera dane o wszystkich dowodach wydanych w kraju. To oznacza, że każdy dowód zostanie unieważniony w RDO najpóźniej w chwili wydania nowego dowodu, choćby obywatel nigdzie wcześniej nie zgłaszał utraty (nie może być w RDO wielu ważnych dowodów na tą samą osobę). Dane do DZ pochodzą tylko od zgłoszeń klientów banków. Ja też mogę sobie postawić rejestr tego i owego a będzie zawierał tylko takie dane, jakie wprowadzą moi użytkownicy.

Uważam, że powinna być możliwość sprawdzenia, czy dowód jest ważny (po podaniu jego numeru) przez każdego, bez żadnego logowania się ePUAP-ami i innymi rządowymi wynalazkami.

Po co rządowi informacja kto sprawdza dany dowód?

Ot chociażby po to, by ukrócić wyszukiwanie prawdziwych numerów dowodów metodą randomizacji. W zbiorze prawidłowych pod względem matematycznym numerów dowodów osobistych prawdopodobieństwo trafienia w jakiś numer rzeczywiście istniejący jest znacznie większe od zera :)

Straty bankow to ulamek procenta z ich gigantycznych zyskow.Jedyne co musza robic to pilnowac zeby ten procent znaczaco nie urosl.

Tytuł jak z AntyWeb`u, albo SpidersWeb. Gtratuacje.

Tyle psioczenia na Dokumenty zastrzeżone a proszę zastrzec dowód w Gminie po 16-tej. Większość już nie pracuje. To po pierwsze. Po drugie nie każdy ma profil zaufany. Po trzecie dawniej dostawało się “kwitek” z Policji jak się zgubiło lub ukradli dowód. Teraz nie, bo kierują do banku aby zastrzec. Po czwarte jeśli ktoś zastrzega dowód a w tym samym czasie 200 km dalej na jego dowód brana jest pożyczka lub telefon to coś chyba nie halo. Teleportacja działa? I to jest do sprawdzenia.

@Adam

Czy placówki banków są 24-godzinne? Hmmm.

Jak ktoś już zastrzeże dowód w gminie lub na stronie obywatel.gov.pl to większa szansa, że owe 200km dalej ktoś to sprawdzi. Na przykład złodziej chce upłynnić kradziony sprzęt a nie każdemu komisowi czy lombardowi chce się płacić haracz Zwązkowi Banków Polskich. Poza tym nic nie stoi na przeszkodzie, aby instytucje już korzystające z DZ sprawdzały dowody również w RDO.