28/2/2018

W Polsce funkcjonuje wiele różnych usług, dzięki którym możecie utrudnić oszustowi wzięcie pożyczki na wasze dane — a jeśli mleko już się rozlało — przynajmniej dowiedzieć się gdzie oszust, który miał dostęp do danych z waszego dowodu osobistego, wziął pożyczkę lub kredyt. Niestety, te usługi nie tworzą jednolitego systemu, a większość z nich nie jest 100% skuteczna i w dodatku sporo kosztuje.

Ten artykuł ma już ponad 2 lata. Jeśli chcesz poznać aktualne narzędzia i możliwości, jakie są dostępne dla ofiar wycieków, aby mogły one zabezpieczyć się przed zaciągnięciem kredytu na swoje dane lub innym złośliwym wykorzystaniem wyciekniętych/wykradzionych danych, to zachęcamy do zobaczenia naszego godzinnego webinara pt. “Jak chronić się przed skutkami wycieków danych?”, w którym krok po kroku pokazujemy co można zrobić, które z darmowych i płatnych rozwiązań działają, a które nie oraz czy faktycznie warto za nie płacić.

Dostęp do nagrania naszego wykładu możecie uzyskać pod tym linkiem, jeśli podacie kod “RAMM” otrzymacie 20 PLN niższą cenę.

Ponieważ coraz częściej zgłaszają się do nas Czytelnicy, którzy po różnych wyciekach danych dowiadują się, że ktoś wziął pożyczkę na ich dane, postanowiliśmy opisać co można zrobić, aby utrudnić wyłudzaczom albo po prostu dowiedzieć się, czy niebawem zastuka do was komornik. Przy okazji dowiedzieliśmy się trochę więcej o “antyfraudowych” działaniach poszczególnych firm pożyczkowych. Oto nasz poradnik — warto się z nim zapoznać, nawet jeśli Wasze dane (jeszcze) nie wyciekły. Dowiecie się co można zrobić, aby w przypadku wycieku waszych danych, przestępcy było trudniej narobić wam długów.

Pożyczki na cudze dane — w Polsce to bardzo proste

W połowie lutego opisywaliśmy przypadek mężczyzny, którego dane ktoś wykorzystał do wzięcia kilku pożyczek na 20 tys. zł. Chcieliśmy pokazać na tym przykładzie co może zrobić osoba, która padła ofiarą kradzieży tożsamości. Główny wniosek płynący z naszego artykułu był taki, że w Polsce jest wiele różnych rozwiązań “antyfraudowych”, z których każde rozwiązuje tylko część problemu, większość nie jest ze sobą kompatybilna, ale nawet jakby była, to oszuści dalej mogą je omijać i brać pożyczki w innych miejscach na cudze dane. Jednym słowem, niezły burałagan!

W naszym artykule wspomnieliśmy o możliwości pobrania raportu z BIK-u, pobrania raportów z BIG-ów, o zastrzeganiu dowodów osobistych oraz o przepisach, o jakich należy pamiętać. Nasz artykuł był dość obszerny, a mimo to nie obejmował wszystkiego. Postanowiliśmy wgryźć się w temat głębiej i stworzyć prosty poradnik na 2 sytuacje:

- Moje dane wyciekły i wzięli na mnie pożyczkę, co robić?

- Czy mogę się jakoś zabezpieczyć przed wzięciem pożyczki, bo nie jestem pewien czy moje dane wyciekły?

KBIG, Credit-Check.pl i BezpiecznyPesel.pl… kto to robi?

W wyniku rozmów z ludźmi z branży dowiedzieliśmy się, że Biuro Informacji Kredytowej (BIK) to raczej rozwiązanie “bankowe” (choć BIK współpracuje z 62 firmami pożyczkowymi. które pokrywają rynek pożyczek udzielanych on-line i bardzo dobrze, że ta współpraca jest prowadzona).

Obok BIK-u istnieją rozwiązania wymiany informacji stworzone głównie przez firmy pożyczkowe i z myślą o nich. W ramach tych usług funkcjonują rozwiązania “antyfraudowe”.

Z punktu widzenia firm pożyczkowych istnienie takich usług jest bardzo ważne. Wcale nie jest tak, że firma pożyczkowa zedrze skórę z każdego. Najczęściej pożyczka wzięta przez oszusta jest stratą pieniędzy dla pożyczkodawcy. Dlatego największe firmy mają swoje zabezpieczenia, o których nie chcą mówić. Pomniejsze firmy też mogą mieć jakieś zabezpieczenia. Zabezpieczenia mają na celu wykrywanie pewnych wzorców zachowań u ludzi biorących pożyczki. Jeśli oszust zdobędzie czyjeś dane to wcale nie dostanie pożyczki w pierwszym lepszym miejscu. Czasem będzie musiał najpierw zbudować sobie “dobrą” historię pożyczek w mniejszych firmach, aby przygotować “skok” na większą firmę i większą kasę.

Jednym z podmiotów, które starają się przeszkadzać oszustom jest Grupa CRIF. Jej przedstawiciel Bartosz Pundyk objaśnił nam jak wygląda struktura tej grupy. W jej skład wchodzą następujące podmioty.

- CRIF dostarcza szereg rozwiązań do zarządzania ryzykiem kredytowym i fraudowym działających w oparciu o modele scoringowe, reguły decyzyjne oraz CRIF Solution Platform (CSP), platformę integrująca wszystkie istotne źródła danych oraz oferująca automatyzację procesów decyzyjnych i biznesowych po stronie partnera.

- KBIG – Krajowe Biuro Informacji Gospodarczej działa w oparciu o ustawę o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (tak jak “konkurencyjne” KRD, ERIF, Infomonitor).

- CREDIT CHECK to system wymiany informacji branżowej w sektorze pozabankowym, który powstał z inicjatywy firm pożyczkowych m.in.. Provident, Vivus, Wonga, Bocian Pożyczki, CreamFinance oraz TakTo Finanse. Inicjatywie patronują dwie organizacje: PZIP (Polski Związek Instytucji Pożyczkowych zrzeszający instytucje pożyczkowe działające w kanale internetowym) oraz KPF (Konferencja Przedsiębiorstw Finansowych w Polsce). Nadążącie? :)

Bartosz Pundyk wyjaśnił nam, iż…

w ramach systemu następuje wymiana w oparciu o 3 moduły: KBIG (…) moduł pożyczkowy (dane wychodzące poza definicję informacji gospodarczej, takie jak ilość i wartość pożyczek, czy opóźnienia w spłacie krótsze niż 60 dni itp.) oraz moduł antyfraudowy.

Moduł antyfraudowy weryfikuje na bieżąco wszystkie wnioski o pożyczki od Uczestników i dostarcza danych, które pomagają ocenić prawdopodobieństwo czy dany wniosek nie jest próbą wyłudzenia pożyczki. Informacja taka rozbudowuje wiedzę o wnioskodawcy, uzyskaną z KBIG i modułu pożyczkowego o ocenę wariantów powtórzeń danych zawartych w przesyłanych wnioskach w określonych przedziałach czasu.

OK. Czyli… co mogę zrobić?

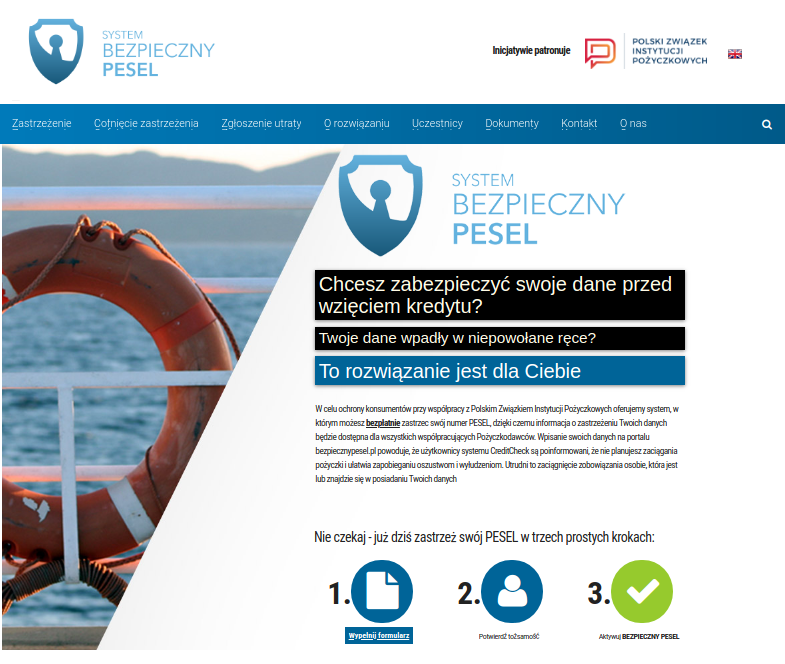

Zwykły szary konsument może skorzystać z dobrodziejstw tego systemu m.in. poprzez usługę Bezpieczny Pesel.

Bezpieczny PESEL powstał z inicjatywy PZIP i CRIF. Rozwiązanie daje 2 możliwości:

- zastrzeżenia nr PESEL jeżeli jesteśmy pewni, że nie chcemy brać zobowiązań w instytucjach pożyczkowych (jest to rozwiązanie typu amerykańskiego “credit freeze”). Ale uwaga, ta blokada zadziała tylko w firmach partnerskich tego systemu!;

- zgłoszenia utraty dokumentu tożsamości, w sytuacji gdy istnieje ryzyko wykorzystania danych w procesie wnioskowania o kredyt.

Usługa jest bezpłatna i to jest ogromny plus. Natomiast skorzystanie z tej usługi wymaga potwierdzenia tożsamości oraz przesłania do serwisu skanu lub zdjęcia dowodu. Czyli, aby chronić swoje dane przed “wyciekiem” trzeba je wcześniej samodzielnie “wyciec” do kilku instytucji i mieć nadzieję, że stamtąd nie wyciekną (nie wszystkim się to spodoba, więc ostrzegamy).

Żarty na bok. Ponieważ ochrona tych danych jest dla powyższych firm kluczowa, nie podejrzewamy, że tego typu instytucje będą się świadomie przyczyniać do ich ujawnień. Spodziewamy się że chronią ich jak oczka w głowie. Warto jednak nadmienić, że amerykański odpowiednik tego typu instytucji, firma Equifax, też planowała dbać o dane Amerykanów, a mimo to je wszystkie straciła. Przez niezałatany webserwer. Podobnie jak polski KNF, który też się w porę nie załatał, przez pół roku nie wykrył złośliwego kodu na swojej stronie i umożliwił tym samym atak na posiadające niezaktualizowane oprogramowanie komputery pracowników banków, co w konsekwencji spowodowało kradzież danych z niektórych polskich banków. Wszystko można zhackować, a co jest umieszczone w internecie, na zawsze tam zostaje. Więc całkowicie rozumiemy tych, którzy nie będą chcieli udostępnić swojego dowodu komuś, kto obiecuje, że będzie go chronił.

Niektórzy z Was może i byliby skorzy do takiego ruchu, ale zastanawiają się, jaki realny profit może im to przynieść. Bartosz Pundyk wyjaśnił nam, że ponad 50 firm pożyczkowych korzysta z rozwiązań indywidualnych i branżowej wymiany danych CREDIT CHECK. Te firmy mają dostęp do informacji z Bezpiecznego PESELa.

Dziś w ramach CREDIT CHECK współpracujące podmioty weryfikują wszystkie wnioski w naszym systemie na bazie czego dokonywana jest weryfikacja wszelkich zmian w danych. W nowym rozwiązaniu docelowo będziemy detektować paterny fraudowe w bieżącym ruchu produkcyjnym, co pozwoli nam odpowiednio wcześniej informować kolejne podmioty o potencjalnej sytuacji fraudowej. Nie chcemy na chwilę obecną zdradzać większej ilości szczegółów.

Czy CREDIT CHECK jakkolwiek współpracuje z BIK? Nie. Każdy z was może korzystać osobno z tych dwóch rozwiązań, ale one nie wymieniają się danymi między sobą. W tej kwestii widać podział finansowego świata na “bankowy” i “pożyczkowy”. A dla kogoś, kto chciałby skorzystać z obu systemów wzrasta ryzyko utraty swoich danych z kolejnego źródła, z którym tymi danymi trzeba się podzielić, aby je chronić.

Co radzi PZIP?

Z pytaniami na temat systemu zwróciliśmy się także do Polskiego Związku Instytucji Pożyczkowych. Wydawało się to dobrym pomysłem, gdyż związek nie zrzesza tzw. “naziemnych” firm pożyczkowych. W ustawie o kredycie konsumenckim wprowadzono definicję instytucji pożyczkowej, czyli firmy udzielającej pozabankowego kredytu konsumenckiego, która do wykonywania tego rodzaju działalności musi spełnić szereg wymogów organizacyjno-prawnych.

Choć banki i firmy pożyczkowe to inne światy, prezes PZIP – Jarosław Ryba – wskazał nam na pewną zależność w obszarze bezpieczeństwa.

Internetowe instytucje pożyczkowe nie udzielają pożyczek tylko “na dowód”. Do otrzymania pożyczki potrzebne jest posiadanie rachunku bankowego za pomocą, którego klient weryfikuje swoją tożsamość poprzez przesłanie przelewu 1-groszowego. Dane zawarte w dowodzie muszą się zgadzać z danymi adresata tego przelewu i to dopiero na ten rachunek, po pozytywnej ocenie wniosku kredytowego, przelewana jest kwota kredytu. Oznacza to, że do wyłudzenia pożyczki w instytucji pożyczkowej działającej online w pierwszej kolejności konieczne jest uzyskanie dostępu do rachunku bankowego klienta, lub założenie rachunku bankowego na skradzione dane klienta. (…) Innymi słowy, do wyłudzeń często dochodzi właśnie ze względu na nieszczelność procedur bankowych, dlatego zawsze informujemy poszkodowane osoby by sprawdziły, czy nie posiadają ukrytego rachunku bankowego otwartego bez ich wiedzy.

Tylko jak się dowiedzieć, czy ktoś nie założył nam po cichu konta w jakimś banku?

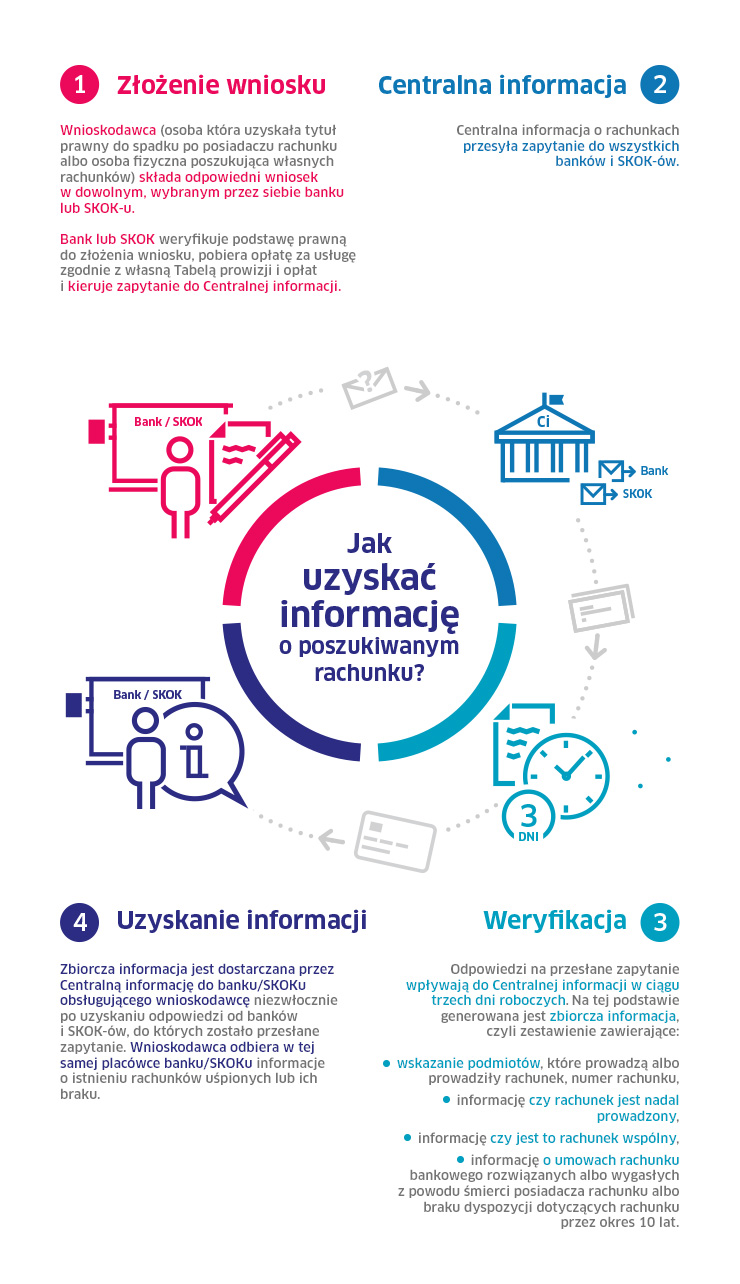

Istnieje coś takiego jak Centralna Informacja o rachunkach. Prowadzi ją Krajowa Izba Rozliczeniowa (KIR). Uzyskanie informacji o rachunku wymaga złożenia wniosku w banku lub SKOK-u. Następnie bank zwraca się do Centralnej Informacji, ta odpytuje wszystkie banki lub SKOK-i i wreszcie wnioskodawca odbiera informację o rachunkach w tej samej placówce, w której złożył wniosek.

To rozwiązanie służy nie tylko zapobieganiu oszustwom. Może się przydać np. przy ustalaniu do czego macie prawo w ramach spadku.

Skorzystanie z centralnej informacji to nie wszystko, co doradza Jarosław Ryba. Dla osób, na których dane ktoś wziął pożyczkę, PZIP uruchomił infolinię pod nr 800 706 813 oraz bezpłatną pomoc prawną pod adresem prawnik@pzip.pl.

Ponieważ w latach ubiegłych otrzymywaliśmy od konsumentów wiele próśb o powiadomienie zrzeszonych firm pożyczkowych o fakcie kradzieży tożsamości, a z drugiej strony ze względu na przepisy ustawy o ochronie danych osobowych, nie mogliśmy przetwarzać tych zgłoszeń bez ich jednoznacznego potwierdzenia poszukiwaliśmy wyspecjalizowanego partnera, który stworzy odpowiedni system. W efekcie współpracy z firmą CRIF (…) powstał system bezpiecznypesel.pl który umożliwia “zastrzeżenie” danych w sektorze pozabankowym (obejmuje wiodące firmy pożyczkowe, dołączamy kolejne). To co zasadniczo różni system od innych podobnych, to fakt że jest całkowicie bezpłatny dla konsumenta i firm pożyczkowych i nigdy nie ulegnie to zmianie, a dane w nim są przetwarzane tylko i wyłącznie w celu “zastrzeżenia”.

Jarosław Ryba podkreślił też, że w razie wyłudzenia nie można niejako z automatu umorzyć potencjalnie “lewej” pożyczki tylko na podstawie jednostronnego zgłoszenia wyłudzenia. Powodem są przepisy prawa i oczywiście te przypadki, gdy ktoś naprawdę wziął pożyczkę i chciałby uniknąć spłaty. Jarosław Ryba uważa jednak, że prawo stoi po stronie konsumenta i ostatecznie koszty “lewej” pożyczki weźmie na siebie pożyczkodawca.

Każda firma posiada dział antyfraudowy, który na etapie otrzymania wniosku o pożyczkę, stara się zidentyfikować ewentualną próbę wyłudzenia. Według szacunków udaje się obecnie udaremnić 19 na 20 prób wyłudzenia. Wiele procesów dzieje się automatycznie, inne wspierane są przez pracę analityków. Niemniej, w przypadku pełnej kradzieży tożsamości, gdy fraudster posiada komplet danych i swobodny dostęp do konta bankowego ofiary, która dodatkowo nie jest świadoma że na jej dane rozpoczęto składanie wniosków, wykrycie próby oszustwa jest bardzo trudne. Mamy co prawda narzędzia, których nie było jeszcze kilka lat temu, jak na przykład podgląd on-line na liczbę zapytań o pożyczki w różnych firmach po PESEL-u (dzięki bazie credit-check), to jednak zanim system wykryje anomalię, pierwsze kilka prób wyłudzeń może zakończyć się skutecznie. Co więcej, z czego być może mało osób zdaje sobie sprawę, procederu wyłudzeń pożyczek i kredytów dokonują wyspecjalizowane grupy przestępcze, które inwestują w nowoczesne narzędzia i nowe sposoby kradzieży tożsamości. Jest to element przestępczości zorganizowanej, która bardzo często ma zasięg międzynarodowy.

Dajcie mi w końcu ten poradnik co mam robić!

Choć ten tekst wiele wyjaśnia, to w połączeniu z poprzednim naszym artykułem może wprowadzać zamieszanie. Bo co mam zrobić, kiedy ktoś weźmie na mnie pożyczkę? Chronić PESEL, zastrzec dokument, iść do gminy, pobrać raport tu, a może tam, czy naprawdę muszę za to zapłacić… jak to zapamiętać? Co warto robić, jeśli wszystkie te czynności tak naprawdę chronią Was przed wyłudzeniem tylko częściowo?

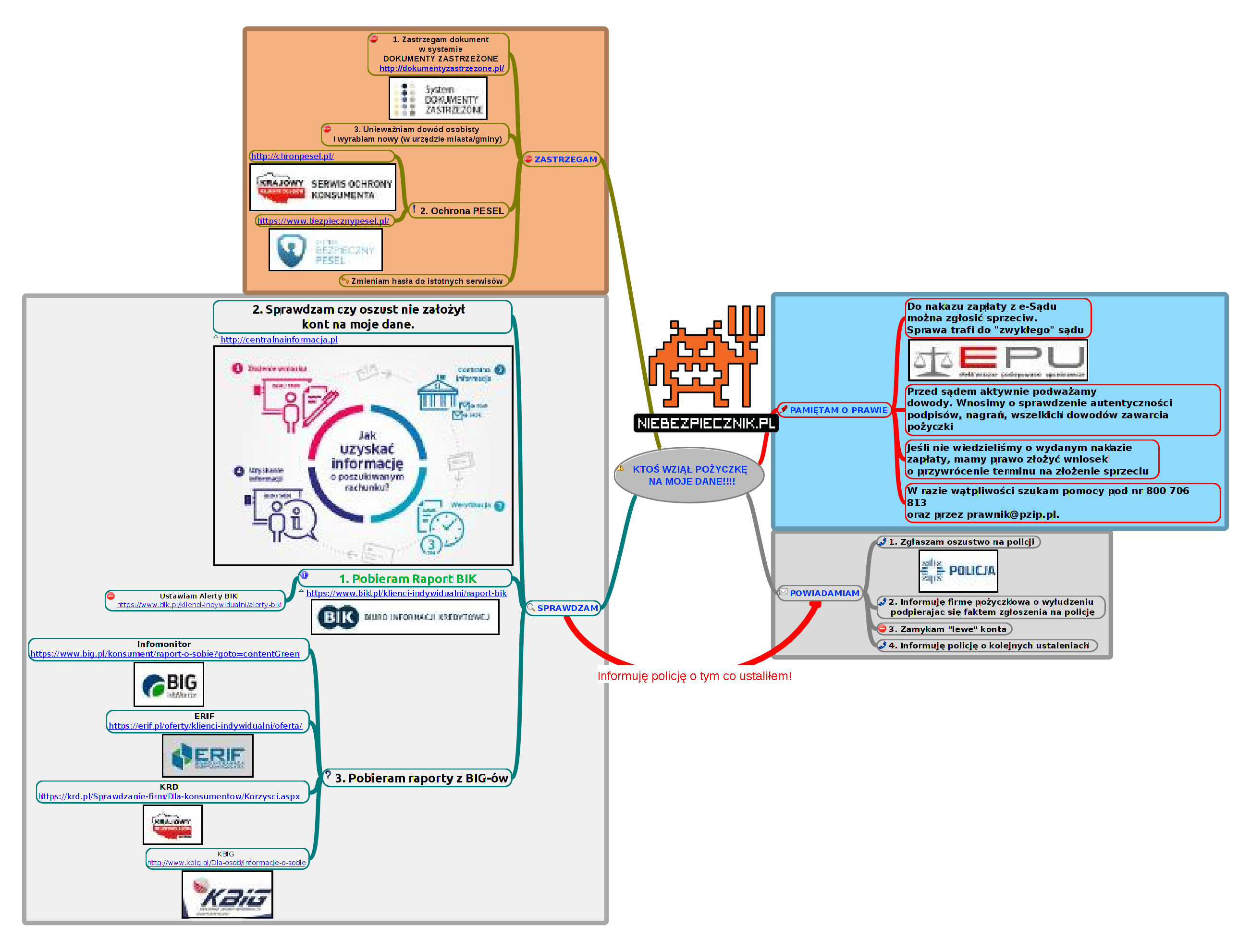

Część rozwiązań antyfraudowych jest płatna (choćby usługi BIK). Praktycznie żadna usługa nie gwarantuje pełnej odporności, a my nie mamy zamiaru niczego reklamować. Dlatego nie powiemy wam “zróbcie to” lub “zróbcie tamto”. Każdy z Was musi podjąć decyzję samodzielnie. Pomyśleliśmy jednak, że w podjęciu takiej decyzji może Wam pomóc jasne wskazanie, co, gdzie, jak i za ile. Dlatego stworzyliśmy mapę orientacyjną na wypadek, gdyby ktoś wziął pożyczkę na wasze dane. Ta mapa ułatwi wam orientację, ale ostatecznie to wy musicie pomyśleć co i za ile chcecie zrobić.

Mapę w formie graficznej zamieszczamy poniżej. Podzieliliśmy ją na 4 główne obszary: “sprawdzam”, “zastrzegam”, “powiadamiam” i “pamiętam o prawie”. Sądzimy, że to nie wymaga dodatkowych komentarzy. Ostrzegamy: niektóre z wymienionych usług są płatne!

Ta mapka jest “nieklikalna”. Dlatego poniżej zamieszczamy listę czynności wraz z linkami do poszczególnych usług. Mamy świadomość, że ta mapa może wymagać uzupełnienia, być może w niedalekiej przyszłości. Będziemy starali się to robić na bieżąco, więc jeśli macie jakieś sugestie, zostawcie je w komentarzach.

Wiemy też, że ta mapa jest brzydka. No cóż, nie jesteśmy grafikami. Jeśli ktoś z was chciałby ją odpimpować w formie jakiejś infografiki, dajcie znać, przekażemy lepszą rozdziałkę lub materiały źródłowe i wynagrodzimy zestawem niebezpiecznikowych gadżetów oraz potrzemy w waszej intencji kamień antywirusowy.

Ktoś wziął pożyczkę na moje dane!!!

- SPRAWDZAM

- Czy oszust nie założył rachunków bankowych na moje dane? (centralnainformacja.pl)

- Pobieram raport z BIK

(www.bik.pl/klienci-indywidualni/raport-bik — dzwońcie na infolinię i proście o darmowy)- Ustawiam Alerty BIK (https://www.bik.pl/klienci-indywidualni/alerty-bik) — to już płatne i niczego nie gwarantuje

- Pobieram raporty z BIG-ów

- ZASTRZEGAM

- Zastrzegam dokument w systemie DOKUMENTY ZASTRZEŻONE (dokumentyzastrzezone.pl)

- Chronię PESEL

- Unieważniam dowód osobisty i wyrabiam nowy (w urzędzie miasta/gminy)

- Zmieniam hasła do serwisów internetowych, zaczynając od e-maila (często wyciek dokumentów wynika z przejęcia wcześniej skrzynki e-mail, przez którą przestępca mógł “odzyskać” hasła do pozostałych usług)

- POWIADAMIAM

- Zgłaszam oszustwo na policji

- Informuję firmę pożyczkową o wyłudzeniu podpierając się faktem zgłoszenia na policję

- Zamykam “lewe” konta

- Informuję policję/bank o kolejnych ustaleniach

- PAMIĘTAM O PRAWIE

- Do nakazu zapłaty z e-Sądu można zgłosić sprzeciw. Tutaj informacja jak to zrobić. Sprawa trafi do “zwykłego” sądu i tam możemy bronić swoich praw.

- Przed sądem aktywnie podważamy dowody. Wnosimy o sprawdzenie autentyczności podpisów, nagrań, wszelkich dowodów zawarcia pożyczki

- Jeśli nie wiedzieliśmy o wydanym nakazie zapłaty, mamy prawo złożyć wniosek o przywrócenie terminu na złożenie sprzeciu

- W razie wątpliwości szukam pomocy pod nr 800 706 813 oraz przez prawnik@pzip.pl.

Aktualizacja 1.03.2018 8:19

Nasza mapka została już zaktualizowana. Dodaliśmy jeszcze informacje o KBIG, gdzie również można sprawdzić informacje o sobie.

Aktualizacja 6.03.2018 15:25

Zaktualizowaliśmy mapkę. Rozwinęliśmy linię usług BIK o usługę alertów, która też może być przydatna.

Lepiej zapobiegać niż reagować!

A najlepiej to oczywiście w ogóle nie tracić danych. Nie łapać się na scamy i oszustwa. Problem w tym, że niektóre są tak dopracowane, że nawet ludzie z IQ wyższym niż temperatura pokojowa mogą się na nie nabrać. Dlatego warto zweryfikować swoją wiedzę w tym zakresie; dowiedzieć się jakie ataki są najpopularniejsze w Polsce, jak je wykrywać i jak się przed nimi bronić odpowiednio zabezpieczając komputer, smartfona i konta w serwisach internetowych.

Dowiedz się, jak zabezpieczyć swoje dane i pieniądze przed cyberprzestępcami. Wpadnij na nasz kultowy ~3 godzinny wykład pt. "Jak nie dać się zhackować?" i poznaj kilkadziesiąt praktycznych i przede wszystkim prostych do zastosowania porad, które skutecznie podniosą Twoje bezpieczeństwo i pomogą ochronić przed atakami Twoich najbliższych. Uczestnicy tego wykładu oceniają go na: 9,34/10!

Na ten wykład powinien przyjść każdy, kto korzysta z internetu na smartfonie lub komputerze, prywatnie albo służbowo. Wykład prowadzimy prostym językiem, wiec zrozumie go każdy, także osoby spoza branży IT. Dlatego na wykład możesz spokojnie przyjść ze swoimi rodzicami lub mniej technicznymih znajomych. W najbliższych tygodniach będziemy w poniższych miastach:

- WARSZAWA, 9 maja 2024 -- kliknij tu aby się zapisać!

- KRAKÓW, 18 kwietnia 2024 -- kliknij tu aby się zapisać!

- WROCŁAW, 20 czerwca 2024 -- kliknij tu aby się zapisać!

- ŁÓDŹ, 21 czerwca 2024 -- kliknij tu aby się zapisać!

- KATOWICE, 28 czerwca 2024 -- kliknij tu aby się zapisać!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów! Każdy powinien zobaczyć te webinary! Praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy oraz darmowy webinar.

Każdy powinien zobaczyć te webinary! Praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy oraz darmowy webinar.

Co za chore państwo. Wszystko pod górkę, skoro banki mogą się dowiedzieć, gdzie mogli na mnie założyć konta, to czy nie mógłbym w swoim banku zaznaczyć, że nie chcę brać żadnej pożyczki?

No tak, ale mali gracze… Lichwa…

@Ben Bank nie pożycza gotówki tylko wirtualne pieniądze.

Co masz do państwa? Są ważniejsze rzeczy niż jakieś tam banki, pożyczki, obywatel…

Będą “detektować paterny” – LOL, lepiej niech zaczną od nauki ojczystego języka.

Nawzajem. LOL to skrót w jakim języku? Czyż to nie to samo co hahahaha?

Czy możemy walczyć dodatkowo o odszkodowanie z firmą/osobą która udzieliła pożyczki na mnie? Skoro jej nie brałem to albo współpracowników z osobą biorąca na mnie pożyczkę albo mają niewystarczający system weryfikacji (niewiele.ystarczajacy bo udzielili pożyczki na mnie choć jej nie brałem)

Spróbuj, bardzo jestem ciekaw jak się ta sprawa zakończy?

Z tym przesyłaniem skanu dowodu żeby zapobiec potencjalnym wyciekom to trochę tak jak facebook proszący użytkowników o wysłanie nagich zdjęć w celu uniemożliwienia przesyłania ich w obrębie facebooka. xD

Facebook sam z siebie prosi o skany dowodu w sytuacji, gdy wykryje (pracownik sam z siebie lub wskutek informacji od innego użytkownika), że dane osobowe konta są niezgodne z prawdą. Potem niby usuwają skan z systemu, przynajmniej tak deklarują ;) Bonusem jest ustawienie danych osobowych konta na sztywno bez możliwości zmiany :P

Fejs przyjmuje inne dokumenty niż DO i mogą być częściowo zamazane

To też ;) bodajże może być prawo jazdy, chyba paszport też, i jeszcze niektóre legitymacje ze zdjęciem… gdzieś była pełna lista, ale zapodziałem ;)

Dobrze zphotoshopowaną grafikę też łykną (nie nazywać tego dokumentem).

Nie, nie łykną. Już to przerabiałem.

Choć to pewnie generalnie zależy od osoby, która to sprawdza. Ale konto, które mi zablokowali te 3 lata temu, do tej pory jest zablokowane – mimo podrzucenia wszelakich dokumentów z tzw. “grupy 2giej”, że ja to ja.

Ale DO/prawa jazdy nie będę im wysyłał, aż tak to mnie nie po*ebało.

“Do otrzymania pożyczki potrzebne jest posiadanie rachunku bankowego za pomocą, którego klient weryfikuje swoją tożsamość poprzez przesłanie przelewu 1-groszowego.”

Nie wierzę nikomu, kto tak stawia znaki interpunkcyjne.

Nie wierzę i już.

Dodam, że niektóre firmy jeszcze dodatkowo oferują szybszą “metodę”, dzięki której w bonusie klient narażony jest na brak możliwości wypłacenia otrzymanej pożyczki ze względu na naruszenie umowy rachunku i związane z tym wypowiedzenie umowy rachunku przez bank z winy klienta. And it all comes sofort ;)

▌▌A ciekawe, jak to się ma do nienowego już ograniczenia KNF uruchamiania czynności na podstawie przelewu identyfikacyjnego — czyżby pole do procesu wygranego z automatu?

“Problem w tym, że niektóre są tak dopracowane, że nawet ludzie z IQ wyższym niż temperatura pokojowa mogą się na nie nabrać” Autor wie ile wynosi temperatura pokojowa(w Polsce używamy Celsjusza stopni) czy sam ma IQ trochę wyższe od tejże?

Dziękuję pięknie za powyższą rozpiskę, genialne!

Kolejny raz to piszesz.

Napiszcie w tym poradniku, że prawo nie przewiduje możliwości zastrzeżenia / wymiany dowodu osobistego z powodu wycieku danych.

W urzędzie gminy trzeba powiedzieć, że się dowód zgubiło.

Kolejny raz to piszę*

żenada ten artykuł, reklamujecie podejrzane firmy, poczekam aż wejdzie nowa ustawa o RODO i wyślę im kontrolę, założę się że żadna się nie ostanie

ofiara-wyjebki.png – chyba za dużo TOR-a na dzisiaj :-)

Polska to niestety raj dla różnego typu lichwiarzy i oszustów i żaden rząd nic z tym nie chce zrobić z jakiegoś powodu. Ostatnia sprawa z żydami chociażby i próba wyłudzenia od Polski miliardów złotych “odszkodowań”.

Dlaczego prawo stoi po stronie oszustów i banków, które dzielą kredytami na lewo i prawo, często bez chociażby minimalnego sprawdzenia wiarygodności kredytobiorcy?

Wystarczyła by przecież chociażby drobna zmiana, aby to bank ponosił koszty lewych kredytów jak się okaże, że to nie właściciel danych osobowych się podpisał pod umową kredytową, a oszust.

Samo to zmieniło by sytuację diametralnie. Że trudniej było by wziąć kredyt? dla co poniektórych na pewno ale, czy to niewielkie utrudnienie nie jest warte tego aby ktoś nie zmarnował nam życia? Nie każdego stać niestety na spłatę 20 tys zł. cudzego kredytu wraz z odsetkami i kosztami komorniczymi. Większość Polaków zarabia najniższą krajową ledwo wiążąc koniec z końcem i większości niestety na to nie stać.

Do ad 2.4 zapomnieliście dodać sprawdzenie czy są zrobione forwardy na podejrzane adresy email (tutaj powinien pojawić się link do odpowiedniego artykułu na niebezpieczniku) :)

Pomysł z mapką bardzo fajny. Jedyne, co mógłbym jeszcze zasugerować od siebie, to tą listę wypunktowaną poniżej wrzucić na jakąś małą podstronkę, żeby móc sobie ją zapisać w przeglądarce i mieć pod ręką wszystkie linki w niej zawarte, bo tutaj trzeba trochę przewinąć, zwłaszcza na telefonie :) A sama mapka w png daje tylko schemat działania, a nie ma już możliwości przejścia do strony konkretnej instytucji, tylko trzeba ręcznie pisać i szukać…

Ja się dziwię tylko jednemu – czemu nasze państwo nie zrobiło centralnego rejestru, który utrzymywałby banki,parabanki i inne instytucje pożyczkowe – w skrócie niech będzie [IP], które operują na pożyczkach? Każde [IP] musiałoby pingować do centralnego rejestru, ja spokojnie przez e-urząd bym zgłosił brak chęci do brania pożyczek na siebie dla kogoś – albo w zasadzie możnaby difoltowo wszystkim dać bana na początek – chcesz > zgłaszasz>masz>niechcesz>zgłaszasz>nie możesz brać. Finito.

Mogę coś takiego nawet zaprojektować.

Wszyscy szczęśliwi oprócz branży, a i ilość użytkowników e-urzędu by się niebotycznie zwiększyła…

jeszcze staty możnaby porównać przed wprowadzeniem zmian i po – co pokazałoby branżowe trolle

Banki płacą (pośrednio Klienci płacą) – ale nie ma “nastu” firm zajmujących się tak naprawdę zarobieniem kaski na tym procederze.

Ktoś powie, że to nie sprawa naszego państwa? A w moim przekonaniu (często to słyszę w mediach ostatnio) potrzebne jest jedno MEGA rozwiązanie – jeśli notorycznie dochodzi do takich sytuacji należy wprowadzić zmianę systemową i uniemożliwić cwaniakom łatwe piniondze .

Fajny pomysł, popieram!

W sam raz do przesłania Streżyńskiej. A nie, czekaj…

Dobry pomysł. Właśnie nie wiem czemu państwo nie wprowadziło takiego wymogu dla wszystkich firm pożyczkowych. Bo w tym momencie cała odpowiedzialność za to że jakaś firma krzak udzieliła pożyczki na mój dowód spada na mnie. Gdyby w takiej sytuacji odpowiadała ta firma to problem by automatycznie zniknął bo takie portale jak bezpieczny pesel albo państwowy odpowiednik byłyby obowiązkowe dla nich, żeby uniknąć odpowiedzialności. W tym momencie to jest tylko ich dobra wola czy sobie sprawdzą ten portal czy nie.

Niestety doczytałem i na przykład w mbanku skorzystanie z opcji sprawdzenia wszystkich kont w innych bankach kosztuje 25 złotych, oraz: “Nie obejmuje produktów kredytowych, w tym kart kredytowych oraz rachunków technicznych służących do obsługi tych produktów.”

Co gorsza, jeśli dobrze zrozumiałem, dla mBanku konieczna jest najpierw wizyta u notariusza:

“Co istotne, należy pamiętać, że notarialnie potwierdzona powinna być własnoręczność złożonego na wniosku podpisu […]”

[ https://www.mbank.pl/informacje-dla-klienta/post,7174,nie-wiesz-gdzie-masz-rachunki-%E2%80%93-teraz-sprawdzisz-to-w-jednym-miejscu.html ]

@Konrad Tak, ale dalej też jest napisane, że nie obowiązuje to w przypadku podmiotu uprawnionego. Czyli ten zapis dotyczy osób, które reprezentują podmiot uprawniony.

Hej,

na stronie bezpieczny pesel przy przejściu do formularza zgłoszeniowego otrzymuje coś takiego. Przypadkowa reklama na stronie ze startym certyfikatem?

http://ibb.co/k5UeyH

Super cenny poradnik. Gratulacje :)

PS….

…nazwa grafiki w stylu you make my day …

https://niebezpiecznik.pl/wp-content/uploads/2018/02/ofiara-wyjebki-v2.png

Nazwa pliku rozwiązuje poniekąd kwestie zapamiętywalności tematu głównego wpisu oraz późniejszego szukania tekstowej checklisty w gąszczu wpisów ;o)

Mam pytanie do redaktorów.

Czy przypominacie sobie sytuację/czytelnika, któremu ktoś ukradł tożsamość/podpisał weksel i na jego dane wziął pożyczkę, ale nie w banku kub instytucji finansowej, ale u jakiejś “osoby/osób”, które nie działają legalnie i raczej nikt dobrowolnie by tam pożyczki nie wziął? Bo wtedy do drzwi raczej nie zapuka komornik tylko mniej przyjaźni panowie…

Znacie taką historię czy to ekstremalnie rzadkie zjawisko? Jak sobie wtedy radzić?

Ja jeszcze dodam, że w przypadku BIK-u nie trzeba dostarczać zdjęcia/skanu dowodu. W czasie rejestracji można samemu wpisać te dane i jako opcję weryfikacji wybrać wysłanie listu poleconego.Na poczcie podpisujemy dokument i OKAZUJEMY dowód w okienku.

Proces aktywacji konta trwa dłużej, ale przynajmniej nie wysyłamy zdjęcia dowodu.

Gdyby udzielający oszustowi pożyczki na moje konto po udowodnieniu oszustwa, zwracał

3- krotną wysokość udzielonej pożyczki, to by dokładnie sprawdzali przed udzieleniem pożyczki,a tak to tylko my mamy kłopot i musimy udowadniać ,ze nie jesteśmy winni…Pozdrawiam

Bankowiec też człowiek i musi wyrabiać statystyki sprzedaży. To IMHO główny powód tego dlaczego tyle przekrętów w ogóle przechodzi “weryfikację”.

A czy nie jest najłatwiej po prostu regularnie wymieniac dowód osobisty? Powiedzmy raz na rok?

Tym sposobem “unieważniamy” wszystkie skany które pozwolilismy w międzyczasie zrobić.

Zaś firmom które chcą skan przez internet wysyłamy skan starego dowodu (dopiero jak ktoś bardzo się pluje a nam zalezy wysyłamy nowy…).

Ja własnie czekam na nowy dowód, zamówiłem przez internet.

Za rok znowu to samo.

Trzeba by co roku zmieniać wygląd, a to trochę kosztowne ;o)

(przekręty są raczej na bazie Twoich danych, a nie aktualnego nr Dowodu Osobistego…?).

najlepiej w ogóle nie mieć dowodu osobistego, to nikt nie weźmie kredytu xD

Co niedozwolone powinno być zabronione. Powinna powstać baza. Jeśli, ktoś chce brać pożyczki powinien osobiście stawić się do banku i po potwierdzeniu tożsamości dowodem osobistym dane tej osoby powinny trafić do tej bazy. Można tez sprecyzować gdzie taką pożyczkę można brać i w jakiej formie (np osobiście, online ). Jeśli danej osoby danych tam nie znajdziemy to nie możemy wziąć pożyczki.

Idea słuszna, ale banki maksymalizując zyski na to nie pójdą. Raczej mamy i mieć będziemy do czynienia z uszczuplaniem ilości placówek oraz przerabianiem wszystkiego na wersję on-line, więc jesteśmy IMO dopiero na początku drogi jak chodzi o fraudy na czyjeś dane ;o)

Można również wygenerować informację ustawową z BIK-u za pośrednictwem systemu – co prawda próbują schować jak tylko można i nachalnie nacikają na płatny raport, ale (za https://www.bik.pl/obowiazki-ustawowe/informacja-ustawowa) jest dostępna w sekcji Moje konto -> Informacja ustawowa.

Szkoda jedynie, że te firmy pożyczkowe są prowadzone zza kotary nie przez kogo innego jak organizacje przestępcze, które nakręcają tych “drobnych złodziei” . Człowiek zalęknięty przed “przypadkowym kredytem” oddaje sam wszelkie swoje dane w taką organizację, a oni wtedy mają wgląd na wszystko co działo się u takiej osoby. Wtedy łatwo mogą usunąć swój cel, lub wykorzystać kogos, do osiągnięcia swojego celu (np. zastraszaniem poprzez ujawnienie “kompromitujących rzeczy” ).

Niestety prywatyzacja ma to do siebie, że nie wiemy kto stoi za pewnymi sprawami, a jak się nauczyłęm, za wieloma stoją grupy, które mają dwa lica swojej działalności.

Tak, no bo banki to mają tylko jedno lico. Yhm.

A ten płatny raport z BIK to też nie jest pełny, tylko na poziomie “coś jest na rzeczy ale nie powiem na ile ten kredyt” :\

Czy dobrym pomysłem jest zaklejenie na dowodzie osobistym numeru PESEL oraz adresu?

Czy system zbepieczny pesel pozwala na odblokowanie wcześniej zablokowanego numeru PESEL?

Bo kiedyś mogę chcieć wiąć kredyt.

Później bym zablokował raz jeszcze.

Przeciez na dowodach nie ma adresu

De facto jest to ingerencja w dokument państwowy i można za to dostać mandat, jeżeli to policja będzie taki dokument sprawdzać ;)

Wymeldowałem się lata temu i nie mam meldunku. Pomaga to przy kontaktach z drogówką, utrudnia branie kredytu, czy kupno telefonu. Ale tożsamości mi raczej nie ukradną…

Właśnie przed momentem zadzwoniłem na infolinię https://www.bezpiecznypesel.pl/

CRIF Services Sp. z o.o. Tel.: +48 12 291 55 85 i powiem tyle kompletna żenada. Jakaś paniusia odbiera telefon, nie przedstawia się, nie mówi kogo reprezentuje, po moim pytaniu przekazuje bez słowa telefon innej równie “zorientowanej” paniusi. Ta również nie potrafi mi wyjaśnić w jaki sposób działają, również nie przedstawia się nawet na moją prośbę. Powiem Wam krótko jak dla mnie to to właśnie jest firma wyłudzająca dane. Gdyby tak nie było to nie żądaliby w formularzu WSZYSTKICH WASZYCH DANYCH!!! Dysponując tymi danymi mogą zaciągnąć kredyt na Wasze konto gdzie tylko zechcą. Pomyślcie co potrzeba aby uchronić Was przed wyłudzeniem kredytu na Wasze dane? TYLKO PESEL I NIC WIĘCEJ oczywiście + nr telefonu i ewentualnie email. Jeżeli ktoś zechce na mój pesel zaciągnąć kredyt powinienem otrzymać powiadomienie (tel. sms, email itp. I TYLE TO WSZYSTKO CZEGO IM POTRZEBA. Przecież PESEL jest unikatowy. Co im więcej potrzeba?

Potrafi mi to ktoś rozsądnie wytłumaczyć???

A może CRIF Services Sp. z o.o. się odezwie i wyjaśni mi to na mojego maila. Chętnie się z wami tym podzielę.

Pewnie chodzi o to, że zanim zablokują komuś możliwość brania kredytów muszą się upewnić czy ta osoba jest faktycznie tą za którą się podaje,

Ataki DoS przecież są możliwe.

Kontekst nietypowy jak na DoS, ale tak właśnie należy nazwać uniemożliwienie skorzystania z kredytu.

Nie chcą wystawiać biur stacjonarnych i zatrudniać personelu bo to kosztuje, a nie bardzo mają możliwośc innej weryfikacji, bo w PL nie ma obowiązku posiadania czegoś faktycznie autoryzującego.

Błąd jest systemowy, że pesel czyli nic więcej niż login jest traktowany jako hasło.

Nie wiem, czy rozsądnie, ale na pewno praktycznie.

Znajduję (np. w KRS) numer PESEL Andrzeja. Zgłaszam zastrzeżenie poprzez stronę bezpiecznypesel podając tylko numer PESEL i numer telefonu (prepaid na słupa w moim posiadaniu).

Dzięki temu:

A) Prawdziwy Andrzej nie weźmie kredytu

B) Ja będę powiadomiony o każdej próbie wzięcia kredytu przez Andrzeja

Być może też:

C) Andrzej nie będzie mógł wycofać zastrzeżenia, bo jego PESEL został powiązany z telefonem który nie jest w jego posiadaniu.

Zarejestrowałem się w usłudze w dniu wczorajszym tj. 2.10.2019. Wymagają podpięcia skanu DO, na którym ma być pozostawione: imię/nazwisko;seria-nr;PESEL (resztę zamazałem). Zaraz po rejestracji przychodzi na @ wiadomość automatyczna z informacją, że będzie miał miejsce kontakt telefoniczny ze wskazanego nr telefonu.

I faktycznie na drugi dzień (przed paroma dosłownie minutami) ta rzeczona “paniusia” z głosu wyraźne zblazowana jęła się kontaktować. Wpierw – tuż po odebraniu – usłyszałem jakiś urwany komunikat z automatu, z którego domyśliłem się, że chodzi o nagrywanie rozmowy. Następnie już wyraźnie znudzonym i zmęczonym głosem zostałem poproszony o weryfikację, polegającą na podaniu daty urodzenia oraz serii i numeru dowodu.

NIe wypadło to wszystko w moim odczuciu zbyt PRO, tym bardziej gdy poprosiłem o chwilęczkę na sprawdzenie, czy numer, który mi się wyświetlił jest tym z treści maila otrzymanego od CRIF Sp. z o.o.. Pani od razu widać będąc w pełnej nieświadomości zripostowała, że oni takiego numeru telefonu nie podają. Mam wrażenie, że w ogóle nie spodziewała sie, że klient dostaje jakąkolwiek wiadomość po rejestracji. Generalnie nieogar w jej wykonaniu, co nie świadczy najlepiej o tym podmiocie.

Mam jeszcze ochotę sprawdzić jak w banku lub SKOK-u obsłużą mnie w sprawie wniosku o udzielenie zbiroczej informacji o rachunkach w ramach tej usługi świadczonej przez KIR. (centralnainformacja.pl)

“Spodziewamy się że chronią ich jak oczka w głowie.”

Nowy poziom bezpieczenstwa — “wishful thinking, certified”. No to generalnie super, wchodze w to.

Niebezpiecznik odwalił kawał porządnej roboty. Porządnej roboty, która jest obowiązkiem ministerstwa finansów.

Może jeszcze dorzuciłbym konto na e-sądzie. Można wcześniej dowiedzieć się o sprawie, jeżeli powiadomienia idą na inny adres.

Panie redaktorze reklamujesz Pan wątpliwej reputacji portale, które są zwykłymi prywatnymi firmami zbierającymi dane osobowe, nie wiadomo dokładnie w jakich celach. Jak na portal o bezpieczeństwie to jakiś żart.

wszystko pięknie, tylko dlaczego wniosków nie można podpisać kwalifikowanym podpisem elektronicznym lub poprzez platformę profilu zaufanego.

Zastanawiam się, czy bezpieczniejsze byłoby używaniu paszportu w przypadku konieczności wykonywania jakichkolwiek skanów przez kogokolwiek – jest tam znacznie mniej danych, no i “paszporty kolekcjonerskie” to już zupełnie inna liga, niż dowody. Ktoś coś wie na ten temat?

Uśmiecham się gdy większość firm oferujących rzekome usługi sprawdzania/blokowania/weryfikowania naszych PESELów znajduje się w ‘słynnym’ Krakowie. Czyżby to zbieg okoliczności?

A wy ciągle te same bzdury. Jeżeli ktoś weźmie kredyt na moje dane to problem będzie mieć ten kto mu go udzielił, a nie ja!

> mieć nadzieję, że stamtąd nie wyciekną

A Bezpieczny Pesel korzysta z wersji WordPressa wydanej rok temu. Good luck :).

Ja wymieniam co 4-5 lat dowód, stary zastrzegany jest z automatu w Urzędzie Miasta ( dają dodatkowe zaświadczenie o utracie dowodu) , potem wizyta w Banku i dane starego dowodu wpadają do Bazy Dokumentów Utraconych do której dostęp mają wszystkie Banki.

Efekt jest taki że nawet jak załatwiam cokolwiek w moim Banku już z nowym zmienionym dowoden np w innej placówce ( gdzie mnie nie znają) pracownik ma info o utraconym dokumencie i baczniej mi się przygląga. Przy zakładaniu nowego rachunku to samo.

Jak narazie mam spokój. ( doradził mi to były policjant )

Ja nawet myslalem zeby go wymieniac czesciej – jest za darmo . Chcialbym a raczej mam w planach zarabiac na otwieraniu kont. A im wiecej bankow ma miec moje dane tym gorzej bedzie mi sie spalo. BTW pytanie a co z pozyczkami udzielanymi bez konta weryfikacyjnego np. E-kredycik? Odbior pieniedzy na poczcie na podstawie D.O.?

Straszne to jest, że trzeba o takie dane (o które w sumie się nie prosiłem, np. PESEL) dbać samemu. Plus taki, że są odpowiednie firmy na rynku i chociaż oni dbają o bezpieczeństwo. Ja płace 7,90 w chronpesel i mam chociaż jakiekolwiek bezpieczeństwo zapewnione.

Obecnie mamy dostepne 4 systemu:

1. bezpieczny Pesel

2. Chroń pesel

3. Krajowy rejestr Długów

4. BIK

Z którego najlepiej korzystać, żeby ochronić dane przed najszersza gamą oszustw?

Pytanie czy zdjęcie dokumentu wykonane telefonem może być również wykorzystane w omawianych celach?

Spotkałem się za granicą na noclegach z praktyką robienia zdjęć dokumentów w ramach „spisania” danych klienta.

BIK można nieodpłatnie odpytać ręcznie również z pomocą pracowników banku, w którym macie konto. Mogą wam podejrzeć np. czy w ostatnim czasie ktoś was sprawdzał w BIK, czy macie zarejestrowane jakieś zobowiązania itp. Natomiast wg wyjaśnień bankowców takie działanie zależy od wewnętrznych procedur banków, zatem nie zawsze mogą chcieć tak zrobić.

Już Niemcy w czasie II Wojny Światowej na wydawanych “dowodach” zwanych Kenkarta był prócz zdjęcia odcisk linii papilarnych kciuka.Teraz też tak mogło by być zamiast podpisu bo tego podrobić się nie da a obecnie prawie każdy laptop taki czytnik lini papilarnych posiada.

“detektować paterny fraudowe”, czy ludzie już nie potrafią sklecić jednego zdania po polsku?

Polecam artykuł i komentarze dotyczące Zastrzeżenia Kredytowego (credit freeze):

Zastrzeżenie kredytowe, czyli wystarczy jedno kliknięcie i nikt nie wyłudzi kredytu na twoje nazwisko. Dlaczego banki nie lubią tej usługi?

https://subiektywnieofinansach.pl/zastrzezenie-kredytowe-czyli-wystarczy-jedno-klikniecie-i-nikt-nie-wyludzi-kredytu-na-twoje-nazwisko-dlaczego-banki-nie-lubia-tej-uslugi/

Fajnie jakby na mapie było też napisane, co jest płatne a co nie i ile ~

Ale to nie tak, że “big” dotyczy tylko osób co prowadzą firmy? Np. 1os. działalności?

Cześć.

Tak wiem, trochę przypau, ale dałem się nabrac na bon do Decathlon:

https://www.legalniewsieci.pl/aktualnosci/uwaga-oszustwo-na-bon-do-decathlonu

Wszystko przez to, że akurat dzień wcześniej robiłem zakupy w Decathlon i wyrabiałem kartę decathlon, dlatego myślałem, że to kontyuacja. Nie patrzyłem zupełnie na URLe. Kiedy się skapnąłem zdążyłem podać imie, nazwisko, adres, tel i mail.

Pytanie, czy na podstawie tych danych, które jak idiota im przekazałem moge mieć już problem ? Proszę podpiwiedzcie.

Elo

Adrian

[…] artykuły sprzed roku pt. “Ktoś wziął pożyczkę na moje dane, co mam zrobić?” oraz Co robić, jeśli moje dane pozwalające na zaciągnięcie kredytu lub pożyczki wyciekły? One wyjaśniają, dlaczego w Polsce, aby zminimalizować ryzyko strat finansowych po wycieku danych […]

Rozwinąłbym punkt “Zmieniam hasła do serwisów internetowych, zaczynając od e-maila”, dodając “sprawdzam, czy włamywacz nie ustawił przekierowania całej poczty na swój adres”.

Brakuje w BIGach KDIT :)

Nasze dane pesel nr do legitymacj, nasz adres zamieszkania nie sa wcale chronione. Banki firmy telekemunikacyjne bez naszej zgody kseruja nasze dane nagminnie sami bedac anonimowymi bez wizytowki pracownika npTmobile.

To kserowanie jest bezprawiem. Nie wolno dawac do reki naszych dokumentow nikomu . Bo mozna utracic swoja tozsamosc z pozyczka bez naszej wiedzy. Pesel powinien byc chroniony przed prywatnymi bankami itp. Przez Panstwowe Urzedy. Zawsze wystarczyla data urodzenia i nr dow. Osob. Nie bylo tyle oszustw na pozyczki.

Od wejscia Rodo przestepcy moga wyludzac nasze dane bezkarnie przez skanowanie bez naszej zgody naszycbezprawie.tow. Rodo to skandal i bezprawie i sprzyjanie przestepcom .

[…] których dane mogły wyciec, powinny się zapoznać z naszym tekstem pt. Co jeśli oszust weźmie pożyczkę na moje dane? Spójrz na tę mapkę! W artykule podsumowano metody zapobiegania skutkom takich wycieków, ale ostrzegamy – jest to […]

Chciałabym wam podziękować za świetną mapkę. Właśnie zrobił mnie w ekhm pracownik banku, który nabrał na mnie chwilówek. Policja oszukiwała mnie od początku, że nic się nie uda ustalić, ponieważ robił to rok temu i nie będzie już adresu IP w historii (kpina, brak słów… to oczywiście nieprawda) paru prawników albo udawało że znają temat aby przyciągnąć klienta, albo nie chciało im się mi za bardzo doradzać (na szczęście w końcu trafiłam na świetnego radcę) i gdyby nie wasza mapka byłabym dalej w dość ciemnej doopie, jesteście chyba jedynym porządnym źródłem informacji na ten temat w necie. Co mogę dodać, to warto po założeniu konta w e-sądzie sprawdzić dokładnie wszystkie zakładki bo możemy znaleźć tam wiele niespodzianek. Dobry prawnik jest konieczny, aby kontaktować się z e sądem, komornikami, chwilówkami, bankiem. Warto pamiętać że każdy bank ma swój dział bezpieczeństwa, i bank również może pomóc uzyskać adresy IP, nawet jeśli ktoś nabrał na nas chwilówek nie z naszego konta, a ze swojego. Adresy IP naprawdę są zachowywane na lata. Jednak bez prawnika, ani rusz!!!

[…] Jeśli jesteś klientem Fortum powinieneś jak najszybciej unieważnić dowód. Możesz to zrobić przez obywatel.gov.pl. Warto też zastrzec dowód w banku poprzez system Dokumenty Zastrzeżone. Rozważ podjęcie kroków opisanych w naszym tekście na temat zapobiegania braniu pożyczek – Co jeśli oszust weźmie pożyczkę na moje dane? Spójrz na tę mapkę! […]

[…] Zakres ujawnionych danych jest na tyle poważny, że warto pomyśleć o unieważnieniu dowodu, zastrzeżeniu dowodu i wyrobieniu nowego dokumentu. Szczegóły na temat możliwych działań w tekście pt. Co jeśli oszust weźmie pożyczkę na moje dane? Spójrz na tę mapkę! […]

W JAKI SPOSÓB RODZAJ ILLUMINATI ROBI MNIE BOGATE I SŁOWNE. Jestem członkiem bractwa iluminatów, chcę podziękować Panu Lucyferowi, za to, co dla mnie uczynił, zmienił moje życie, wniósł radość i szczęście do mojego życia, żyję dzisiaj dobrym życiem, ponieważ z bractwa iluminatów, przez całe życie próbowałem dołączyć do bractwa iluminatów, byłem oszukany kilka razy, ale wciąż się nie poddaję, ponieważ kiedy poddacie się w życiu, życie również się w was poddaje, jeśli byłem oszukany tyle razy, radzę wam, abyście się nie poddawali, ponieważ bractwo iluminatów jest prawdziwe, dołączyłem do prawdziwych iluminatów, płacąc tylko 300 USD, aby dołączyć do iluminatów, chcę, żebyście wszyscy wiedzieli dzisiaj, płacicie pieniądze do przyłączenia się, moja rada dla was wszystkich polega na podjęciu decyzji i wstąpieniu do bractwa iluminatów, kiedy mój proces inicjacji został zakończony, kwota zasiłku, która została mi przekazana, to 1 000 000 $ na rozpoczęcie nowego życia, dlatego mogę nie przestańcie witać braterstwa iluminatów, jeśli macie jakiekolwiek problemy lub wspieram cię w życiu, radzę wstąpić do bractwa iluminatów, aby wszystkie twoje problemy mogły zostać rozwiązane w życiu, aby dołączyć do bractwa iluminatów, możesz skontaktować się z ZAMKIEM BRRRY za pośrednictwem WhatsApp pod adresem +2347026400291 e-mail na adres: marklarry1129@gmail.com

[…] Dodamy jeszcze, że naszym zdaniem uczelnia właściwie zachowała się po wycieku. Owszem, poleciła skorzystanie z pewnych płatnych usług, ale postąpiła właściwie wskazując na potencjalne metody ochrony (nawiasem mówiąc, my też polecaliśmy te metody z zastrzeżeniem, że nie są one w 100% doskonałe). […]

[…] Można też podjąć dodatkowe, ale płatne środki bezpieczeństwa tzn. sprawdzić się w wywiadowniach gospodarczych, z których część wymaga – niestety – wydania swoich danych kolejnemu podmiotowi. Do was należy decyzja, czy zechcecie to zrobić, ale w razie czego podpowiadamy jak i gdzie (zob. Jak uniemożliwić wzięcie pożyczki na moje dane). […]

[…] Dwa lata temu w Niebezpieczniku opublikowaliśmy tekst o tym co robić gdy ktoś weźmie pożyczkę na wasze dane, ewentualnie jak się przed tym ochronić – zob. Co jeśli oszust weźmie pożyczkę na moje dane? Spójrz na tę mapkę! […]

Jest jeszcze możliwość sprawdzenie siebie w KIDT, raz na 6 miesięcy za darmo, oraz w KRDN odpłatnie za 20,91zł. Nie ma sensu tego sprawdzać, że o tym nie wspominacie ?

Lista wszystkich BIGów: https://www.gov.pl/web/rozwoj-praca-technologia/wykaz-biur-wykonujacych-dzialalnosc-gospodarcza

Do tego co podałem poprzednio możecie dopisać jeszcze Bisnode MBIG.

Whoa, co za artykuł! Dziękuję.

[…] dnia Czesław (imię zmienione) postanowił w ramach ciekawości włączyć sobie alerty BIK. Po wygenerowaniu pierwszego raportu przekonał się, że na początku ubiegłego roku o jego dane […]

[…] wszystkich wariantów to temat na ebooka a nie artykuł. Kilka lat temu próbowaliśmy to opisać, ale od tamtego czasu wiele się zmieniło. Zamiast to wszystko opisywać na nowo, łatwiej nam […]

[…] względu na ujawnienie numerów PESEL możesz rozważyć takie środki zaradcze jak te, które opisaliśmy w tym artykule. Zastanów się też, czy w jakimś miejscu używałeś tej samej nazwy użytkownika, telefonu lub […]

Nazywam się Przemysław Biernacki z imienia i nazwiska. Pochodzę z Polski, ale obecnie pracuję i mieszkam w Szwecji, chcę użyć tego medium, aby ostrzec wszystkich poszukujących pożyczki, aby byli bardzo ostrożni, ponieważ wszędzie zdarzają się oszustwa. Kilka miesięcy temu byłem napięty finansowo, a z powodu mojej desperacji zostałem oszukany przez kilku internetowych pożyczkodawców. Prawie straciłem nadzieję, dopóki mój przyjaciel nie skierował mnie do bardzo wiarygodnego pożyczkodawcy, firmy pożyczkowej Mariusza Jankowskiego, który pożyczył mi niezabezpieczoną pożyczkę w wysokości 55,000 euro w ciągu 48 godzin bez żadnego stresu. Jeśli potrzebujesz jakiejkolwiek pożyczki, po prostu skontaktuj się z nim teraz przez e-mail: (wycięliśmy adres tego spamera hehe – dop. red)@gmail.com Używam tego medium, aby ostrzec wszystkich poszukujących pożyczki z powodu piekła, które przeszedłem w rękach tych nieuczciwych pożyczkodawców, dziękuję.

[…] Jest tego sporo. Przez lata opisywaliśmy różne scenariusze ataków na ofiary wycieków i różne możliwości ochrony przed nimi. W Polsce wciąż nie istnieje jedno miejsce, gdzie można “zastrzec/zablokować” […]

[…] lata opisywaliśmy różne scenariusze ataków na ofiary wycieków i różne możliwości ochrony przed nimi. W Polsce wciąż nie istnieje jedno miejsce, gdzie można “zastrzec/zablokować” […]

[…] ten system jest ważny. Niemal 3 lata temu napisaliśmy bardzo obszerny artykuł o tym, że Polacy mogą w ograniczonym stopniu zapobiec braniu pożyczek na ich dane. Problem w tym, że podjęcie kilku lub nawet kilkunastu środków zapobiegawczych nie gwarantuje […]

[…] usługi zastrzegania numeru PESEL sprawi, że nasz dawny artykuł o zapobieganiu kradzieży tożsamości stanie się częściowo nieaktualny. Tylko częściowo, ponieważ pewne wymienione w nim usługi i […]