16/2/2015

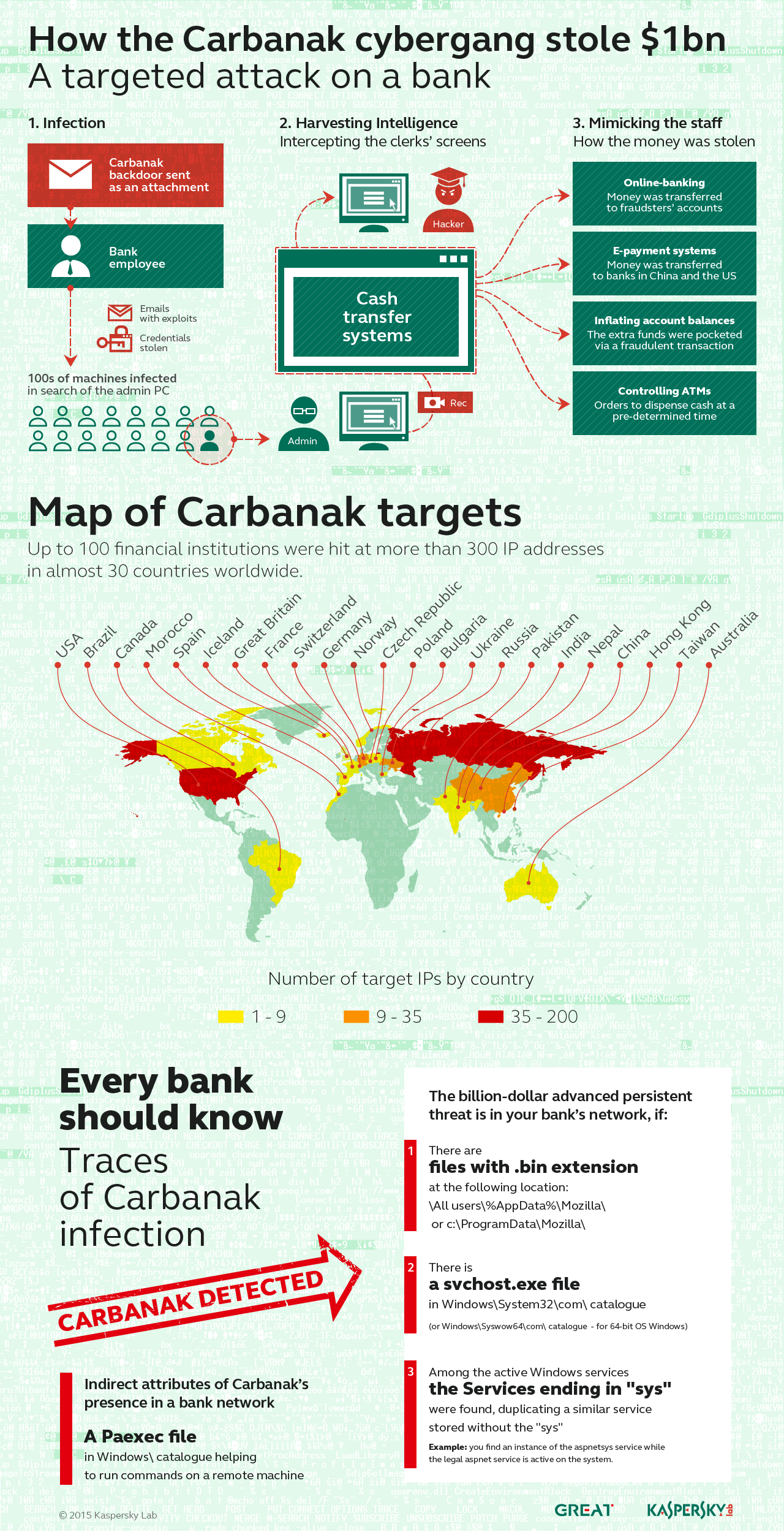

Pieniądze wykradziono z ponad 100 banków w 30 różnych krajach, w tym z Polski. Nie było bandytów w kominiarkach — do włamania użyto złośliwego oprogramowania o nazwie Carbanak. Tym razem nie chodzi o ataki wymierzone w klientów banków, a wprost w jego pracowników.

Straty mogą być większe, nawet 900 milionów

Atakujący, którzy jak szacują badacze mogli pozyskać nawet 900 milionów dolarów, operację zaczęli już w 2013 roku. Jak zwykle, zaczęło się od e-maila, który zawierał zainfekowany załącznik albo pod różnymi pretekstami odsyłał pracownika banku na stronę internetową wykonującą atak drive-by download.

W kolejnym kroku, z poziomu przejętego komputera przestępcy skanowali wewnętrzną sieć banku w poszukiwaniu stacji roboczej należącej do pracownika nadzorującego transfery pieniężne. Nierzadko natrafiali też na “zdalne pulpity” bankomatów.

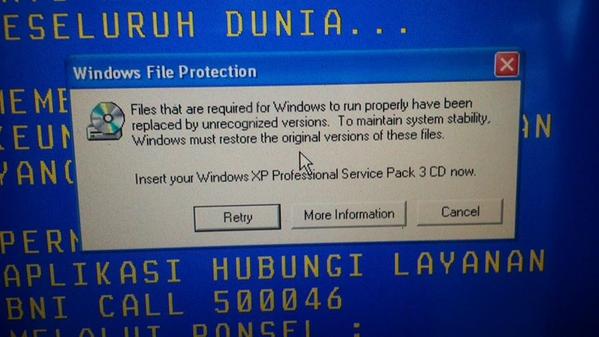

Komunikat, który pojawił się na bankomacie na Bali

Dzięki zainfekowaniu bankowych komputerów mieli podgląd normalnego dnia pracy przeciętnego bankiera. Doskonale wiedzieli z jakiego oprogramowania korzystają pracownicy banku i kiedy oraz w jaki sposób przesyłają gotówkę dalej. Tę wiedzę wykorzystali w ataku, aby złodziejskie przelewy nie zostały od razu wykryte jako anomalia.

Carbanak — malware użyty do ataku

Za atak odpowiedzialny jest malware Carbanak — póki co nie są jeszcze znane szczegóły techniczne działań włamywaczy (Kaspersky ma opublikować raport dzisiaj), ale z przecieków wiemy, że wśród poszkodowanych banków są te z Polski (nie wiadomo ile, ale nie więcej niż 9)

carbanak – fot. Kaspersky

Pompowanie kont

Jedną z ciekawych technik ataku, poza standardowymi przelewami funduszy z jednego rachunku na drugi, było pompowanie kont. Atakujący, kontrolujący komputer bankiera, podnosił saldo na koncie ofiary (np. z 10 000 PLN do 20 000 PLN), a następnie z tego konta podejmowana była “dodana” gotówka. W ten sposób, ofiara nie orientowała się, że coś jest nie tak (dalej miała tyle samo środków ile przed atakiem), nikt więc nie powiadamiał banku o kradzieży. To dawało więcej czasu złodziejom na podjęcie wykradzionych środków.

Hojne bankomaty

Kolejną z ciekawych metod było przejmowanie kontroli nad bankomatami (z poziomu systemów banku). Przestępcy tak programowali konkretne bankomaty, aby wykonywały operację “wydawania gotówki” o danej godzinie. Transakcja nie wymagała użycia jakiejkolwiek karty — przestępca musiał tylko w odpowiedniej chwili pojawić się pod danym bankomatem aby odebrać wypłacane przez niego środki.

Wszystkie banki milczą

Publicznie, żaden z poszkodowanych banków nie przyznał się do bycia ofiarą. To zrozumiałe — żadna z instytucji finansowych nie chce podkopywać zaufania swoich klientów. Ich nagły odpływ mógłby skończyć się tragicznie (mało które banki są faktycznie wypłacalne do wysokości sald klientów).

Nie należy też zakładać, że cała wykradziona z jednego banku gotówka została faktycznie podjęta z konta w innym banku. Kaspersky informuje, że potwierdził przelewy na co najmniej kwotę 300 milionów dolarów (podejrzewają, że w rzeczywistości przelewów mogło być nawet trzykrotnie więcej) — ale chodzi o przelewy wychodzące na konta słupów. Wykradzioną gotówkę trzeba jeszcze podjąć z konta słupa — a to nie jest już wcale takie łatwe zadanie i czasem współpraca między bankami może doprowadzić do zablokowania już zrealizowanego przelewu po stronie banku docelowego. Rabusie, którzy niedostatecznie szybko odwiedzali bankomaty, utracą wtedy dostęp do jeszcze niepodjętych pieniędzy.

Tak czy inaczej, powyższe incydenty pokazują, że nawet organizacje, dla których bezpieczeństwo teleinformatyczne jest kluczowe — i które inwestują ogromne środki w technologie ochronne oraz zatrudniają najlepszych specjalistów — mimo wszystko są podatne na ataki, a najsłabszym ogniwem jest człowiek.

Co ciekawe, jedną z ofiar był SWIFT, stowarzyszenie odpowiadające za międzynarodowe przelewy, a niektóre z banków były okradane wielokrotnie — maksymalne kwoty przelewu to 10 milionów dolarów. Kiedy Kasperksy ujawni pełną treść raportu — zaktualizujemy ten artykuł o nowe szczegóły.

Aktualizacja 18:00

Ukazał się już pełny raport. Zagłębiamy się w lekturę — a w międzyczasie, zapraszamy Was na filmik od Kasperskiego:

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów! Każdy powinien zobaczyć te krótkie szkolenia! Niektóre z nich są darmowe. Wszystkie to praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy.

Każdy powinien zobaczyć te krótkie szkolenia! Niektóre z nich są darmowe. Wszystkie to praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy.

Obawiam się, że ofiarą jest mój bank. Miałem ostatnio dziwne akcje z debetem na konie, których bank (póki co) nie jest w stanie wyjaśnić.

Ja parę dni temu miałem sytuację, że kilka godzin czekałem na realizację przelewu z jednego konta na drugie (oba konta moje, ten sam bank, zawsze to trwało błyskawicznie). Nie było informacji o żadnej przerwie technicznej itp, ale ewidentnie coś u nich nie działało tak, jak powinno.

fajny nick ;)

Hm, cóż… również miałem dziwne niepoprawne naliczenia następnie zaktualizowane i zwroty jakichś drobniaków (możliwe że zwroty prowizji z różnicy kwot)… Anyway – ciekawe :/ i troche dołujące jak sie popatrzy jak wymaglowali pół świata :]

A ja jestem jak Prezes Kaczyński – nie mam konta i śpię spokojnie na własnej gotówce :)

tojest blackhat a nie thor i helikoptery. ;)

Muszę przyznać racje, atak zamiata wszystkie polskie ataki wykonane do tej pory. Może z pominięciem incydentu z OFE, ale to nie nasza robota. Zupełnie inna skala przedsięwzięcia. 900mln$, huh!

Jest dla mnie niezrozumiałe dlaczego banki są w ogóle podłączone do internetu. Kiedys w PekaoSA był podłączony tylko jeden komputer na całą placówkę, bez dostępu do LAN oczywiście. Dzisiaj komputery bankierów mają zainstalowane przeglądarki i nieograniczony dostęp do internetu. Ja rozumiem, że internet jest potrzebny w pracy, ale według mnie wystarczy kilka wydzielonych komputerów na oddział. IDSy są zawodne, nawet jeśłi wdrożone za miliony złotych.

Czy nie wystarczy już intranet (poczta, dyski sieciowe itd)

Może ktos umie to wyjasnić?

A Ty myślisz, że w oddziałach to wszyscy mają internet? Tam jest największy rygor jeżeli chodzi o politykę bezpieczeństwa. Problem polega na tym, że jeżeli atakowali to nie oddziały a centrale bo tam są większe uprawnienia i dostępy do systemów centralnych w których fizycznie robione są transakcje. Niestety pracownicy centrali muszą mieć internet i dostęp do informacji.

Po to mają Internet żeby klient innego banku starający się o kredyt mógł się zalogować na komputerze pracownika i pokazać, że na konto wpływa pensja. Tak robi np. Alior Bank.

@Misiatek- tak w niektórych bankach wszyscy maja internet (monitorowany przez pracodawce)

Miałem praktyki w Pekao. W oddziale było jedynie kilka kompów z dostępem do netu na zewnątrz. Jednak intranet też był ciekawy np. salda kont klientów ;]

ja to się dziwię praktykom w bankach. sam komp jako terminal niech sobie ma dostęp do inetu. ale apki i serwery bankowe? moim zdaniem klient powinien mieć do nich wjazd przez rozwiązania typu citrix. tak jednak nie jest. w dodatku często pracownicy banku “my się znamy na finansach, a nie jakichś komputerach”, i nader często na ich komputerach można znaleźć całe mnóstwo złośliwych programów. antywiry, ids-y itp nie pomagają. wyłapują to co pospolite, o reszcie nie wiedzą.

Może zacząć od tego, że dość dziwne jest, że w bankach mają MS Windows?

Od zawsze wiadomo, że najsłabszym ogniwem w kwestii bezpieczeństwa jest człowiek i to właśnie on jest odpowiedzialny za wszelkiego rodzaju wycieki danych. Głównie są to nierozważne działania w sieci, które przyczyniają się do ataków globalnych.

Ciekawe czytałem ostatnio o grupie APT która atakuje banki (nie klientów) ale tylko w rosji.

Może stwierdzili że nie warto się ograniczać, z drugiej strony naiwnie jest zakładać że na 7 miliardów ludzi tylko “trzech” albo żaden nie umie włamać się do banku.

Tak sobie siedzę i gapię na ten artykuł… No ja pi*lę, system bankowy podpięty do internetu? Rly?

Pierwsza rzecz, która przychodzi do głowy to separacja sieci… Pasjans działa też bez internetu…

No przecież tak to działa. Transakcje chodzą tylko po VPN i to nie po jednym. Def2000 i jego młodszy brat tworzą co najmniej dwa tunele pomiędzy stacją a lokalnym serwerem, z czego do każdego tunelu trafiają tylko odpowiednie żądania.

Coś mi się zdaje, że jeżeli wśród tej listy był jakikolwiek bank obsługiwany przez Asseco, korzystał z naprawdę starej wersji systemu :)

i co z tego skoro byle keylogger ma dostęp do wszystkiego co klient wpisuje w apce? potem wystarczy do tego podpiąć keymaker który zrobi swoje jak zadziała screensaver, i nikt tego nie zobaczy.

A pamiętacie taką sprawę?

wyborcza.biz/finanse/1,105684,16541818,Tajemnicze_ruchy_duzych_pieniedzy__Bank__Blad_ksiegowy.html

Rozróżnijcie stacje robocze pracowników banków podpięte do internetu od serwerów bankowych, które nie są wystawiane na świat ot tak sobie. Haker dostając się do infrastruktury bankowej dostaje się tam raczej z uprawnieniami użytkownika danej stacji roboczej, więc jak trafi na kogoś z ubogimi uprawnieniami, to żadnych informacji nie wyciągnie. Niestety haker jest jak kret, kopie tak długo, aż trafi na cenne informacje, a dział monitoringu może nie zaobserwować żadnych anomali.

Kevin Mitnick się kłania. Równie dobrze bank może zostać zaatakowany przez zwykły telefon. Dobre podejście i gadka pozwalają czasem na wydębienie wielu istotnych danych. Dlatego proponuje odłączyć banki od internetu, telefonu i prądu :-)

Prąd musi być, bo jak bank zostanie tylko z czekami to powrócą oszustwa na fałszywe czeki

Bez swojego człowieka, przynajmniej w jednym z zaatakowanych banków- pewnie się nie obyło. Centrala każdego z banków to nie są jakieś kokosy jeśli chodzi o pensję,więc jakiś “biedny” chciał sobie zapewne dorobić.

Faktem jest,że dużo oddziałów w Polsce- oprócz stanowiska kierującego placówką- nie ma połączenia z siecią. Mimo,że kierujący placówką ma np.kartę do uruchamiania komputera, to przeważnie potwierdzanie przez niego operacji na drugą rękę wygląda mniej więcej tak: “Kasiu,idź sobie potwierdź,karta jest w komputerze…” No to Kasia idzie i przy okazji zaloguje się szybko na własną pocztą czy fejsbuczka.

Poza tym każdy dyrektor regionu ma swojego laptopa, który oczywiście jest z dostępem do Internetu. Po przyjeździe do placówki,pierwsze co robi,to podłącza się kabelkiem do sieci intranetowej.Kolejna luka.

O bankomatach już pisaliście.Wystarczy włożenie dyskietki z “bagnem” i dzień dobry pieniążki.

Pewnie znów przy okazji wypłynięcia tej afery na światło dzienne w Polsce,usłyszymy od działów PR, że wszystko jest pod kontrolą i właśnie wdrażane są nowe zabezpieczenia NIE DO ZŁAMANIA,a w tym samym czasie jakiś następca Mitnicka będzie łaził po wewnętrznym systemie tegoż banku,z szelmowskim uśmiechem na ustach.

No pogratulować i pracownikom banków i tym którzy teraz bawią się w najlepsze za te monety :-)

Czyżbyśmy powiązane?

http://wyborcza.biz/pieniadzeekstra/1,140086,16541818,Tajemnicze_ruchy_duzych_pieniedzy__Bank__Blad_ksiegowy.html

Mnie tylko zastanawia dlaczego tak ważne operacje nie są zabezpieczone jakimiś tokenami, wtedy nawet jak się włamią to i tak nic nie zrobią.

Token tak na prawdę nic nie zmienia jeżeli napastnik przejął kontrolę nad komputerem pracownika.

Jeżeli jest to urządzenie na USB, wystarczy że jest podłączone i już można szaleć. Mogło by się sprawdzić dwuetapowe potwierdzanie operacji, albo potwierdzanie przez 2 różne osoby. Ale to zajmuje czas – a w korpo czas to pieniądz.

Chcesz autoryzować każdy przelew manualnie?

każdy większy przelew który wychodzi z danej placówki lub jeśli limit dzienny jest przekroczony a już na pewno bym autoryzował zmianę salda co jak widać miało miejsce. Dla apracownika to nie jest przecież dużo więcej roboty gdy ma wpisać pare cyferek.

W Holandii nawet zwykły klient banku ABN Amro przy logowaniu musi wpisywać kod z fizycznego “kalkulatora”, w którą wkłada się kartę bankomatową. Wyobraźcie sobie zabezpieczenia placówek.

“Tak czy inaczej, powyższe incydenty pokazują, że nawet organizacje, dla których bezpieczeństwo teleinformatyczne jest kluczowe — i które inwestują ogromne środki w technologie ochronne oraz zatrudniają najlepszych specjalistów — mimo wszystko są podatne na ataki, a najsłabszym ogniwem jest człowiek.”

Ale się uśmiałem…

Pozdrawiamy działy IT zaprzyjaźnionych instytucji finansowcyh.

Czyli “bezpieczne” okradzione banki nadal będą wciskać klientom jakie to one odporne na działania hakerów a Polska nie może ich zmusić do publicznej chłosty ?

Czemu nie płakałeś przed kradzieżą? Nie rozumiesz, że nie ma zabezpieczeń idealnych? Sądzisz, że bankowi taka kradzież jest na rękę? Jeśli sądzisz, że banki są “bezpieczne” to czemu codziennie nie słychać o takich zjawiskach? Co raz więcej debili na tym portalu bez żadnej wiedzy i logiki.

Niestety nie tylko pracownik końcowy stwarza problemy.

Podczas procesu przygotowywania aplikacji dla jednego z większych banków w wymaganiach byłą informacja że musi działać w IE7, bo jak to informatyk banku określił – to cały czas jest standard!

Atak poprzez e-mail!!! Jakim trzeba być idiotą, by otwierać jakieś nieznane załączniki na pracowniczej maszynie w banku.

Czy tym bankierom robi ktoś szkolenia w zakresie takich zagrożeń, jak syf w załączniku??

Metoda infekcji typowa z epoki kamienia łupanego, a Ci dalej to “łykają”? Czy Ci ludzie nie czytają i nie wiedzą o takich rzeczach? Tragedia!!!

Niewidomy nie dał by się nabrać, żal mi takie coś czytać, bo mnie ponosi, i dałbym takiemu w banku w ryj, bo to nieogarnięci lalusie w krawatach.

Wiesz tego typu ataki to nie maile w stylu piramidy Nigeryjskiej czy inne takie.

To jest hard level oparty w dużej mierze o socjotechnikę. Chcąc zainfekować czy chociaż z ciekawości umieścić robala na służbowym komputerze miłej Pani Krysi z okienka bankowego, wymieniasz się adresem mailowym po czym wysyłasz do niej wcześniej umówione dokumenty. Czy otworzy- raczej tak.

Poza tym filtry bankowe zwykłych maili-śmieci nie wpuszczają na skrzynkę pracownika tylko dostaje informację że taki a taki mail został zatrzymany.

Pytasz o szkolenia. Ze swoich źródeł wiem jak wygląda takie szkolenie. W dzisiejszych czasach obsługa komputera to podstawa w CV. Nikt przecież nie będzie na kolejnych szkoleniach wkładał przyszłym bankierom do głowy,żeby nie otwierali nieznajomych linków czy maili. Inna sprawa,że podatni na atak są Ci pracownicy, którzy przepracowali już kilka lat i WYDAJE im się,że nic ich już nie zaskoczy. A wystarczy włożenie głupiego palucha USB do komputera konsultanta z którym załatwiasz np.dokumentację do kredytu i nawet chłop nie skojarzy,że właśnie instaluje konika.

Piszesz,że niewidomy by się nie nabrał- owszem niewidomy nie,ale już przepracowany i znużony codziennymi obowiązkami pracownik-TAK. Dlatego powtórzę to co już nie jedna osoba tutaj napisała- czynnik ludzki,nawet najmądrzejszy,jest najsłabszym ogniwem.

Na biedaków nie trafiło, tylko na bangsterów :) którzy i tak tworzą pieniądze z niczego. Widać to dokładnie na przykładzie podwyższenia środków na koncie a potem wypłaty. Niech wszyscy którzy mają cokolwiek na koncie pójdą do banku i wypłacą swoje pieniądze – uprzedzam nie będzie możliwe to do zrealizowania, banksterzy obracają wirtualnymi pieniądzmi bez pokrycia. Ludzie natomiast muszą im wpłacać realną gotówkę.

Zapraszam na zajęcia z podstaw makroekonomii, to wyjaśnię dlaczego nieskończone odwoływanie się do “produkowania pieniądza bez pokrycia” nie ma większego sensu. W skrócie: forma pieniądza (elektroniczny, gotówkowy) jest drugorzędna (byle dało się w nim zarabiać, nim płacić, a jego całkowita ilość w gospodarce była pod wspólną kontrolą władz monetarnych i sił rynkowych), bo obie formy są w dużym stopniu ekwiwalentne. Bardziej niż o kwestię wymienności jednej formy na drugą (czyli o pokrycie depozytów elektronicznych gotówką) trzeba się martwić o wypłacalność banków w takim sensie jak o wypłacalność firm z którymi podejmujemy umowy – czyli czy nie podejmują zbyt dużego ryzyka w stosunku do możliwości.

jesli macie cokolwiek naliczone to znajac zycie to bank poprostu proboje sie odkuc ;p to tj z telefonami komorkowymi ;p

no to teraz sobie wyobraźmy, że włamują się do operatorów energetycznych na jednym kontynencie i 31.12 o 23.59 naciskają jednocześnie off i format . Ludzie myślą ze to taki spektakl…ale zanim skacowani pracownicy energetyki pojmą o co chodzi to będzie się już działo….

Gdyby zapewne komputery smigaly pod linuxem to niebylo by problemow a i przeciez jak to by bylo zeby z komputera nie mozna bylo fb odwiedzic wiec musi byc podpiety do neta ;)

jak wyprać taką kasę?

na kajmanach nikt nie bedzie zadawac glupich pytan :)

Myślę, że jakby chcieli złapać złodziei to i czarnej dupy by ich wyciągnęli. Transakcje bankowe można anulować, pieniądze zostawiają po sobie ślad. Bankomaty mają monitoringi, zresztą wątpię żeby ktoś kilkaset baniek po bankomatach wypłacał.

Nazywanie tej operacji “kradzieżą” byłoby wielkim nieporozumieniem. Tytuł informacji także nie jest zbyt ścisły – nie mogło zniknąć to co nigdy nie istniało. W tym przypadku mamy do czynienia z nieautoryzowaną kreacja pieniądza. To nic strasznego, banki robią to cały czas, nazywa się to “bankowa kreacja pieniądza” – to żadna tajemnica i doprawdy nie rozumiem dlaczego tak wielu ludzi uważa, że pieniądz jest emitowany przez państwo (w rzeczywistości jest to wręcz zakazane, patrz np. Konstytucja RP), każdy kredyt udzielany przez bank jest “drukowaniem pieniądza”. To jest właśnie przyczyna nieustannego dążenia do tzw. wzrostu gospodarczego i panicznego lęku przed deflacją – uwzględniając odsetki konieczny jest stały wzrost ilości pieniądza na rynku aby możliwe było spłacanie wcześniejszych kredytów.

http://robertbrzoza.pl/ekonomia/kredyty-najwiekszy-przekret-bankowcow/ – taki wyguglowany link.

Tak, wierz dalej idiotycznym stronkom, które wmawiają ludziom, że bank z 8 milionów w jednej chwili może zrobić 64 miliony.

Faktycznie, niezbyt fortunny tekst – moja wina, przeczytałem nagłówek tylko chyba. Tutaj masz lepszy, firmowany przez NBP – https://www.nbportal.pl/__data/assets/pdf_file/0018/34812/system-bankowy-jak-to-dziala.pdf (lub https://dl.dropboxusercontent.com/u/59576095/system-bankowy-jak-to-dziala.pdf ).

Tutaj masz Konstytucję – http://www.sejm.gov.pl/prawo/konst/polski/kon1.htm – art. 220.2 wyraźnie zabrania finansowania budżetu państwa przez bank centralny, czyli państwo nie może “drukować” pieniądza, wszelkie niedobory muszą być pokrywane za pośrednictwem banków komercyjnych – a gdy te “się obrażą” to mamy wzrost kosztów obsługi zadłużenia i kiepski “rating”.

Nie zapominajmy też o logistycznych trudnościach z nadzorem nad dużymi bankami, co w praktyce prowadzi do faktycznej możliwości prowadzenia całkowicie swobodnej polityki wedle własnego “widzi-mi-się”.

Gotówka – forma pieniądza w fizycznej postaci

Hmm gdybym był nieprzyzwoicie grubym, pazernym szefem wielkiego banku od razu wywęszyłbym na takiej sprawie kolejny biznes. Przecież wystarczy upozorować atak i “kryzys” na wyciągnięcie ręki! Ileż to powiedzieć, że zawinił człowiek, a nie system? Nie takie rzeczy przecież przechodziły, a i wzorem Francji możnaby podkręcić śrubę inwigilacji przy okazji…

Ciekawa teoria… Ale to tylko ja – mały człowieczek i jego paranoje ;)

Trochę mnie martwi że moje konto bankowe to tylko cyferki w bazie danych. Gdzie bankier z poziomu jakiegoś panelu od tak może zmienić saldo.

Hehs, mój bank wyświetla “przerwę techniczną”. Trololo

Ten raport Kasperskyego to lipa, nie wymienili jakie banki zostały zainfekowane w Polsce…

Wyobrażasz sobie, że banki sobie na to pozwolą?

Czyli mówisz ze skończy się jak z solą drogową? Co wielkie firmy zablokowały publikację list która firma ładuje sól drogową do wędlin?

historia jak z filmu “Firewall” (2006)

To jeszcze jakiś bank używa Windowsa?

Kiedy ostatnio bylem w ING, to tam wszędzie był RHEL, co mnie zupełnie nie zdziwiło,

w większości zagranicznych banków też już dawno była przeprowadzka na rożne wersje Unixa lub LInuxa.

Ciekawe, kto jeszcze trzyma system na konsole do gier w bankowości i finansach. xD

A o tym, że MS przedłużył support na XP bo dużo bankomatów na tym chodzi nie czytałeś?

ani Ruski rząd ani ruska agencja wywiadowcza nie mogła bezpośrednio takich danych ujawnić. posłużyli się więc ruską firmą, która przy okazji staje się sławna. a to napędza popyt na jej produkt. opublikowanie informacji przez podmiot państwowy skutkowałoby odwetem ze strony USA, tj. opublikowaniem sposobu działania ruskich agencji.

Jeszcze w kwesti “bezpieczeństwa” banków. Z jednej strony wykładają ciężką kasę na ochronę informatyczną, a z drugiej wciskają klientom bardzo niebezpieczne, podatne na kradzieże gnioty o nazwie “płatnicza karta zbliżeniowa”. żenada.

film https://www.youtube.com/watch?v=ez9LNudxRIU jest prywatny

Przecież w użyciu są setki tysięcy bankomatów nadal na niewspieranym Windows XP.

PYTANIE:czemu cały czas sa usuwane filmiki z youtuba??a wiadomosciach nic nie mowią??

Mnie zaciekawiła opcja “pompowania salda konta” WTF?! Drukuj cyfrowy cash button?

Jeśli masz władze kreowania pieniedzy na kontach, grzebania w komputerach i na kontach bankowych…to dlaczego były robione przelewy i zasilano konta i tak nie istniejcą kasa a nie stworzono konta z wielozerowym saldem?

Nie zdziwił bym się jak by to jakiś pracownik/pracownicy pracowali z tymi “hakerami” i wtedy nie musiało być internetu żeby pendrive wpiąć.

@igH – czemu Kasperski ustawił film jako prywatny?

Ale się uczepiliście tych XP w bankomatach jak by to miało Jakiekolwiek znaczenie.

A tak poza tym to wsparcie nie wygasło na wszystkie wersje XP i chyba oczywistym jest że bankomaty nie pracują na Home ani na Professional.

Co do XP to wsparcie wygasło , nieważne na jaką wersję , co do XP w bankomatach to to , niewiem jak opisać nawet jest częścią struktury komunikacji i infrastruktury oprogramowania i ” lansu” Microsoftu poprzez szkolenia etc w sektorze finansowo-bankowym , dla nich *ux to samo zlo .

Poziom zabezpieczen banków i instytucji publicznych jest taki że gdyby dostali scop..olam..in…e@ to by wyszło jak finanse pływającą sąjednostką na morzu , lub oceanie.

Nie “mało które banki są faktycznie wypłacalne do wysokości sald klientów”, tylko żaden nie jest wypłacalny w systemie rezerwy cząstkowej. W uproszczeniu obecnie obowiązuje stopa rezerwy obowiązkowej na poziomie 3.5% i tylko taka część depozytów a vista klientów banków komercyjnych (i innych instytucji finansowych) ulokowanych w banku centralnym ma bezpośrednie zabezpieczenie. Do tego dochodzą gwarancje BFG, ale gdyby klienci zażądali wypłacenia w gotówce choćby 20-30% środków, bank prawdopodobnie nie byłby w stanie tego zrobić – ale różne inne sztuczki i podchody może wtedy stosować.

Heh na bali czyli indonezja coraz wiecej jest tam wlaman slabo zabezpieczone systemy>

Ich nagły odpływ mógłby skończyć się tragicznie (mało które banki są faktycznie wypłacalne do wysokości sald klientów).

żądne banki nie są wypłacalne ponieważ tam nie ma .pieniędzy a kreuje się elektronicznie. Tutaj dopiszemy 0 w z tyłu,tutaj dodamy 5 z przodu i mamy kase klienta. Co zreszta sam Europejski Bank Centralny zrobił ostatnio. dodał jedno zero na swoim saldie iżadza od wszystkich krajów UE państwowym papierów wartościowych. Wskrócie oni doali jedno 0 czyli wykreowali z powietrzna pieniadzę a teraz chcą pokrycie tego w wartości skarbu panstwa danych krajow EU.

Jak piszecie, że w waszym banku jest coś nie tak to piszcie w którym

nie spojrzałem na date ;//

To było dawno temu. Ataki te są obecnie bardzo częste, i to nie tylko na banki. Ludzie zaczęli ewoluować i być w stanie robić wiele rzeczy. Teraz nie musisz wychodzić z domu, żeby kogoś okraść.