31/5/2017

Na przestrzeni ostatnich lat podjęliśmy setki dziennikarskich interwencji. Na nasze niewygodne i dociekliwe pytania nie zawsze otrzymywaliśmy rzetelne odpowiedzi. Czasem zdarzały się bezczelne kłamstwa, czasem kreatywne unikanie odpowiedzi, a niekiedy zwykłe głupoty. Nigdy jednak nie zobaczyliśmy takiej perełki, jaką ujrzał jeden z naszych czytelników, który po lekturze wywiadu z minister Streżyńską postanowił zwrócić się do pewnego ministerstwa i na drodze dostępu do informacji publicznej, pozyskać uzupełniające wypowiedź Pani minister dane.

Jak pisze nasz Czytelnik:

Wszystko zaczęło się od lektury wywiadu z minister Streżyńską — pada w nim następujące stwierdzenie:

“W przypadku 500+ musieliśmy skontrolować wszystkie banki i partnerów, czy wiarygodność ich systemów pozwala dopuścić je do transakcji administracyjnych. Tak samo jest w przypadku dopuszczenia poszczególnych banków do potwierdzania Profilu Zaufanego. Przechodzą wcześniej bardzo dokładne testy.”Ponieważ środowisko bankowe jest mi bliskie i wiem, w jakim trybie była prowadzona integracja systemów z rządową Emp@tią, która obsługuje 500+, oczy otworzyły mi się szeroko. Postanowiłem zasięgnąć informacji wysyłając 3 kwietnia zapytanie o informację publiczną do MC:

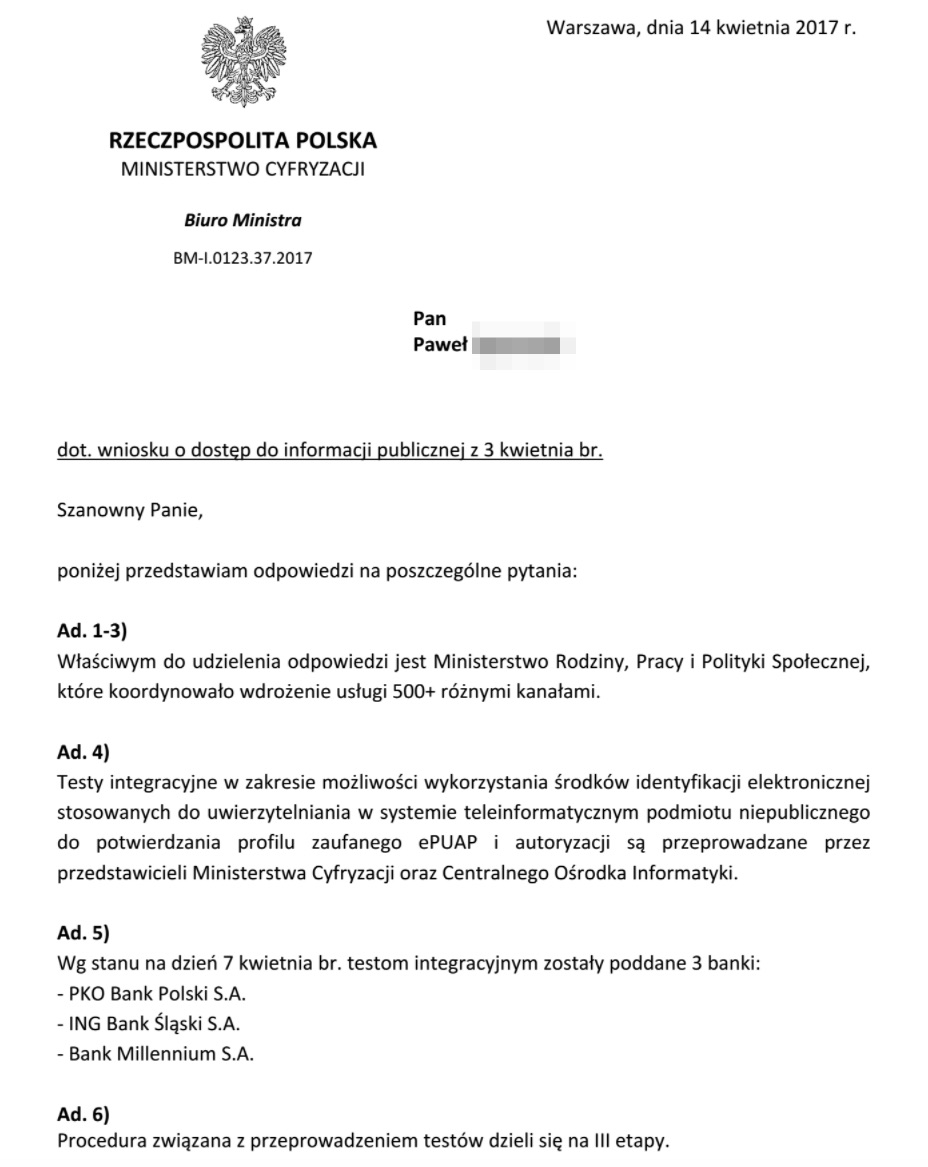

Działając na podstawie ustawy z dnia 6 września 2001 r. o dostępie do informacji publicznej (Dz. U. z 2015 r. poz. 2058, z późn. zm.), uprzejmie proszę o udzielenie informacji w kontekście wypowiedzi pani Minister Anny Streżyńskiej dla magazynu Computerworld z 28.03.2017 (http://www.computerworld.pl/news/407709/Strezynska-Wybierzemy-najlepsze-rozwiazania.html):1) ile łącznie zapłacono bankom w 2016 roku za usługę elektronicznego przyjmowania wniosków do programu 500+ i które podmioty Skarbu Państwa poniosły ten wydatek?

2) jaki podmiot wykonał kontrolę wiarygodności systemów banków i ich partnerów przed dopuszczeniem ich do transakcji administracyjnych?

3) jaki był koszt kontroli, o której mowa w pyt. 2 i które podmioty Skarbu Państwa poniosły ten koszt?

4) kto przeprowadza testy poszczególnych banków w przypadku dopuszczenia ich do potwierdzania Podmiotu Zaufanego?

5) ile banków zostało poddanych szczegółowym testom, o których mowa w pyt. 4?

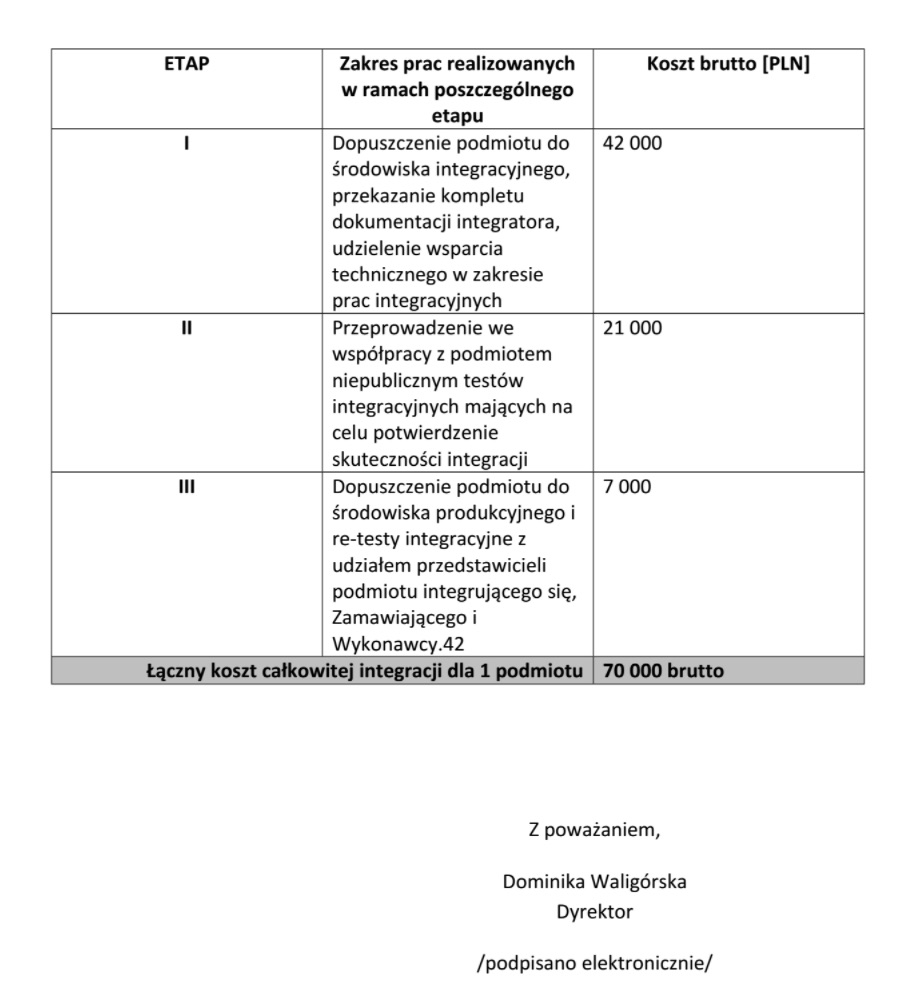

6) jaki jest koszt przeprowadzenia testów, o których mowa w pyt. 4 i które podmioty Skarbu Państwa go ponoszą?

Ministerstwo odpowiedziało:

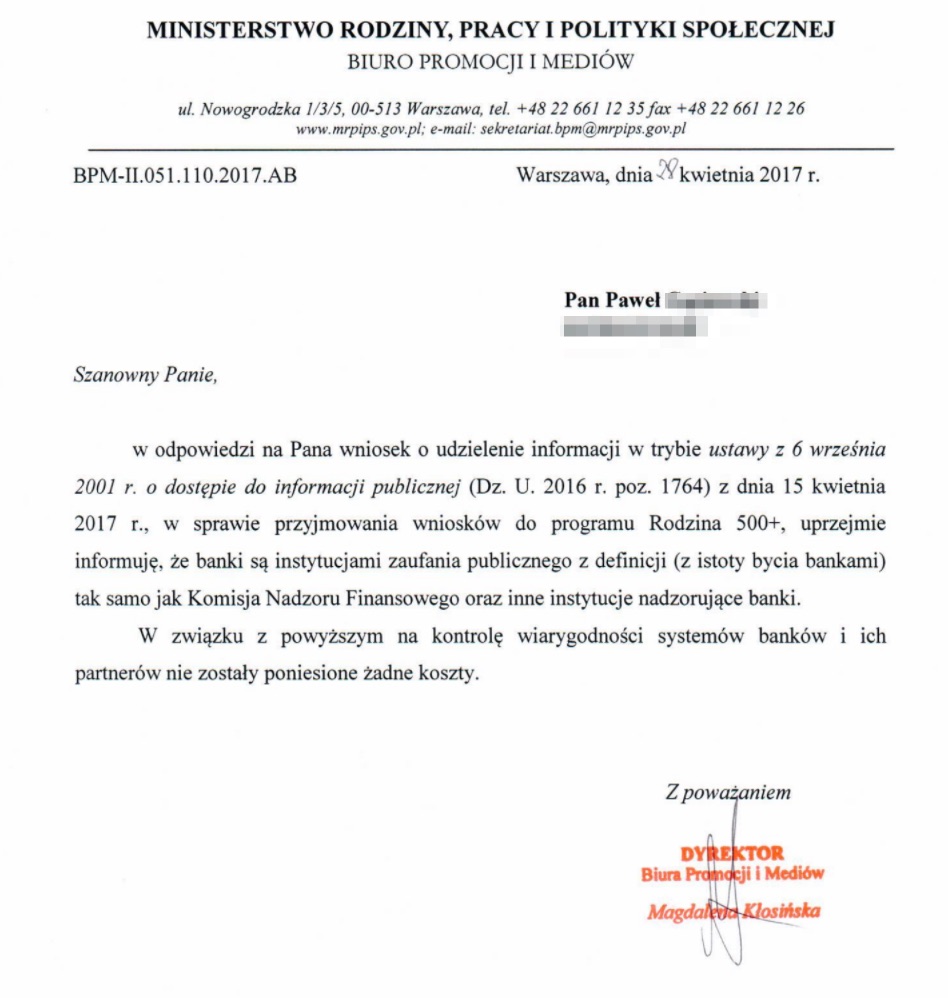

Jak jednak widać, Ministerstwo Cyfryzacji nie udzieliło odpowiedzi na wszystkie pytania. Po część odpowiedzi skierowało naszego Czytelnika do Ministerstwa Rodziny, Pracy i Polityki Społecznej. I czytelnik, idąc za ciosem, zadał te same pierwsze trzy pytania MRPiPS-owi. A to odpowiedź, jaką uzyskał (tylko usiądźcie przed lekturą):

Ponieważ domyślamy się, że powyższym cytatem bardzo będziecie chcieli się podzielić ze znajomymi, poniżej wrzucamy go w wersji gotowej do copy&paste’a we wszelkie fortunki, poradniki PR-owe, grupy dyskusyjne, Slacki czy inne memogeneratory:

uprzejmie informuję, że banki są instytucjami zaufania publicznego z definicji (z istoty bycia bankami) tak samo jak Komisja Nadzoru Finansowego oraz inne instytucje nadzorujące banki. W związku z powyższym na kontrolę wiarygodności systemów banków i ich partnerów nie zostały poniesione żadne koszty.

Czyli jednym zdaniem:

Artykuł zakończymy jeszcze jednym cytatem z Czytelnika, który tak podsumował swoje wrażenia:

Mnie wyjątkowo rozwaliło nawiązanie z własnej inicjatywy do KNF :)

Nas też. Gdyby ktoś z czytelników chciał zgłębić poziom niekwestionowanego zaufania publicznego jakim wedle Rodziny, Pracy i Polityki Społecznej charakteryzują się banki i KNF, to przypominamy nasz artykuł sprzed kilku miesięcy, opisujący kulisy włamania do tej instytucji, które w konsekwencji umożliwiło penetrację sieci kilku polskich banków.

PS. Proponujemy też małą zabawę, na zdania analogiczne do tego:

uprzejmie informuję, że certyfikat SSL jest definicji (z istoty bycia certyfikatem) zaufany. W związku z powyższym nie musimy go weryfikować.

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów! Każdy powinien zobaczyć te krótkie szkolenia! Niektóre z nich są darmowe. Wszystkie to praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy.

Każdy powinien zobaczyć te krótkie szkolenia! Niektóre z nich są darmowe. Wszystkie to praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy.

Oplułem sobie ekran ze śmiechu. Dzięki za poprawe humoru

Szybko wytrzyj bo firewalla zgasisz.

O co chodzi po przeczytałem 3 razy artykuł i nadal nie rozumiem?

1Czy przez brak zabezpieczeń z strony banku przez włamanie ktoś z klientów bezpowrotnie stracił pieniądze?

Jeżeli tak to proszę o przykłady jacy co klienci pieniędzy nie otrzymali.

2Czy bank z definicji nie jest zaufany ?

Mi się nie zdarzyło żeby mnie bank okradł, ograbił ,a mam łącznie 37 kont .

Po co tyle konto – zarabiam na tym . Wtajemniczeni wiedzą o co chodzi :).

Działając na podstawie ustawy z dnia 6 września 2001 – nie no żartuje , ale poważnie oczekuje na odp:). Moim zdaniem za bardzo się czepiacie ” słówek”

“Uprzejmie informujemy, że zaprezentowany budżet jest z definicji (z istoty bycia budżetem) wiarygodny. W związku z powyższym nie musimy go weryfikować” :)

Ludzie kogo my wybieramy!!! Rolnicy niech uprawiają pole. Czy w ministerstwie nie ma już nikogo z choćby minimalną wiedzą z zakresu bankowości internetowej?

Swoją drogą zapytajcie na infolinii MBANKu co to jest certyfikat i po co go się stosuje? Dlaczego warto go sprawdzać…? Gwarantuje całkowitą porażkę, ale to już temat na osobny artykuł

Poprzednio to byli spece. Wyobrazacie sobie co by sie stalo gdyby chcieli wprowadzac ‘pincset’? To co z autostradami ‘przejezdnymi ustawowo’?

Jeszcze co do mBanku – a czego oczekiwales w banku ‘za zero’ ktory jest wlasnoscia niemieckiej masy upadlosciowej?

Pociesze Ciebie – w banku Rotszildow (tym oryginalnym) tez slabo kumaja czacze jesli chodzi o jakies tam bity bajty i inne podpisy…

Uprzejmie informujemy, że Ministerstwo Rodziny, Pracy i Polityki Społecznej z definicji (z istoty bycia Ministerstwem Rodziny, Pracy i Polityki Społecznej) nie potrzebuje mieć nikogo z choćby minimalną wiedzą na temat bankowości internetowej.

> Swoją drogą zapytajcie na infolinii MBANKu co to jest certyfikat i po co go się stosuje?

mBank ma swoje za paznokciami, ale przypominam, że infolinia to jest jednak takie call-centre: miejsce, gdzie czyta się odpowiedzi ze skryptu, albo odsyła się do specjalisty. To nie departament bezpieczeństwa elektronicznego właściwego banku.

Rolnicy to przedsiębiorcy, samodzielnie zarządzający swoimi finansami i realizujący długoterminowe plany, silnie korzystający z najnowszych technologii. Nie życzę sobie porównań naszej grupy do partyjnych aparatczyków.

Zaniepokojony, Ty nie wybierasz zwykłych pracowników ministerstwa .

Ludzie wybrali to maja ta swoja “dobra zmiane”.

@gosc – to byłaby prawda, gdyby nie mały szczegół – przed tą znienawidzoną przez Ciebie dobrą zmianą nie było nic lepiej.

Odpowiedź głupia, ale zwracam uwagę, że w bankach funkcjonuje obowiązkowo system kontroli wewnętrznej z audytem włącznie. I system ten jest mniej lub bardziej kontrolowany przez inspekcje KNF. I błędy KNFu

Disclaimer: pracuję w audycie bankowym (

(nie dokończyłem komentarza)

Błędy KNFu w obsłudze incydentu/ów nie oznaczają słabości całego sektora – w końcu to banki fo wykryły.

*banki zostaly o nim poinformowane

Aha. No tak. Przecież to oczywiste! :-)

Dokładnie 42.

uprzejmie informuję, że podpis elektroniczny jest definicji (z istoty bycia podpisem) zaufany. W związku z powyższym nie musimy go weryfikować.

Szczerze mówiąc, nie za bardzo rozumiem, o co ta cała chryja. W przypadku ePUAPu MC dało dość wyczerpującą odpowiedź. Natomiast, kontakt programu 500+ z bankami, zdaje się, polega głównie na wysyłaniu przelewów na wskazane konta. No chyba, że w tym wszystkim głównie chodzi o naigrawanie się z kuriozalnej wypowiedzi pani dyr. Kłosińskiej. Jeśli tak, to przepraszam.

No jak, przecież był na nie przeniesiony cały proces aplikowania na 500+.

Czy naprawdę bankisą instytucjami zaufania publicznego? Kredyty hipoteczne rzekomo udzielane były we frankach (CHF). Wmomencie udzielania kredytu ludzie dostawali złotówki – jako kurs przeliczenia z CHF na PLN banki stosowały swój własny kurs sprzedaży. W założeniu sprzedawały kredyt w CHF więć stosowały swój kurs sprzedaży, częśto znacznie wyższy niż adekwatny kurs NBP. Kredytobiorcy musieliwele latspłacać kredyt w złotówkach za które bank podobno kupował CHF. I tu uwaga – w momencie zakupu CHF od bankó – banki doiły kredytodawcówpodwójnie- narzucająć spread do kilkunastu procent. Oraz – UWAGA: stosując kurs sprzedaży CHF.

Obecnie gdy kredytobiorcychcą przewalutować kredyty z CHF na PLN – banki nie mają przygotowanych procedur i procesó jak tozrobić. Każdy taki przypadek to droga przez mękę w jednym z największych bankó. Mało tego- UWAGA:

Podczas przewalutowania kredytu w CHF na PLN dochodzi do operacji zakupu tych CHF przez bank. W takim przypadku powinien być zastosowany kurs kupna banku zgodnie z normami społęcznymi, zasadami współżycia społeczneg i i dobrymi praktykami biznesowymi.. Niestety banki stosują kurs sprzedaży CHF po raz drugi (pierwszy raz przy udzieleniu kredytu), który z reguły jest wższy od kursu kantorowego.

BAnki przez wiele lat łąmały prawo co tolerowała KNF i nie reagowała: brak możłiwośći spłąty w walucie, niedozwolone zapisy, BTW i wiele innych.

Powyższa wypoweidź o bankach jako instytucjachzaufania publiczego tochyba kpina. Prawdopodobne motywy: ludzie z ministerstw i KNF liczyli / liczą na dobrze płatne posady w bankach i dlatego ich nie sprawdzają. Tzw. ustawodawca czyli lobbyści w porozumieniu z posłami przez całę lata tolerowali sytuację delikatnie mówiąćrozmijania się z prawem przez banki, mało tego – uchwalali usawy korzystne dla banków. Tak, że z pewnością to były instytucje zaufania ale dla wybranych urzędników i karierowiczów lecz nie dla ogółu obywateli. Zostawiam do przemyślenia…

A idź pan do Samcika z tymi żalami, może przytuli. Ten serwis jest na inny temat.

Każdy bank udzielając klientowi kredytu w CHF czy denominowanego do CHF musiał kupić/pożyczyć CHF na rynku międzybankowym (nie jest tam stosowany kurs NBP) – czy to w postaci depozytu CHF czy transakcji pochodnych mający takie same właściwości jak pożyczenie waluty.

Następnie po przewalutowaniu CHF bank wypłacał klientowi PLN.

W momencie gdy klient spłaca w CHF do banku (jeśli w PLN to wtedy bank i tak robi przewalutowanie na CHF) banki zwracają CHF pożyczkodawcy.

Tak więc banki nie zarabiają na różnicy kursowej nic ponad spread który stosują w momencie wypłaty/spłaty.

Spacja ci coś nietenteges.

Podsumuję to cytatem z Ferdydurke: “Wielka poezja, będąc wielką i będąc poezją, nie może nie zachwycać nas, a więc zachwyca.”

“Jak to nie zachwyca Gałkiewicza, jeśli tysiąc razy tłumaczyłem Gałkiewiczowi, że go zachwyca.”

To tak jak smialiscie sie z hasla przylepionego do tuska albo z alternatywnej nazwy NASKu to teraz smiejamy sie z tego ze bank to bank. No bo powinni zlecic kontrole Wam. A tak kasa poszla sie gwizdac.

Co do bankow. O ile pamietam systemy bankowe maja poziom bezpieczenstwa umozliwiajacy przetwarzanie danych do poziomu ‘poufne’. I jesli ktokolwiek byl w banku po cos innego niz aby splacic kolejna chwilowke to wie ze to jest weryfikowane i to nie przez ‘niebezpiecznik’. Podobnie jak z dolaczeniem do zrodla…

A teraz mozecie wyslac glowe konia.

Dwa słowa: plus bank

Ja byłem w banku zarobkowo. Wiem, że weryfijowalne jest to, że miałem dostęp do danych produkcyjnych nie podpisawszy żadnego NDA.

Klauzulowane systemy bankowe… wiesz chociaż co to jest TEMPEST albo w jaki sposób chcesz połączyć sieć Internet z sytemem do przetwarzania IN zachowując wymóg separacji galwanicznej? Możesz spokojnie pisać podobne, jak w artykule, odpowiedzi z ministerstwa, nadajesz się.

To aż strach pomyśleć gdyby takie poufne dane przechowywałby Plus Bank.

@User – tempest do poufne?

@matja, TEMPEST odnosi się do całościowej technologii i metodyki zmniejszenie emisji. Po drugie te szklane banki racze na wysokie PZM liczyć nie mogą do tego odległości do granicy strefy. Wiec jaknajbradzie wymagane byłoby używania urządzeń w klasie TEMPEST sidp-27 B nawet do pf.

Bankjako instytucje zaufania publicznego? – czyli jak banki postępowały z tzw. Frankowiczami! Poczytajcie i sami zdecydujcie czy na pewno?

Wakacje kredytowe.

To pomoc głównie dla banków, ponieważ rosną odsetki od wyższego, udzielonego kredytu.

2.Uwzględnianie przez banki ujemnej stawki LIBOR.

Oprocentowanie kredytu z reguły i tak będzie dodatnie (a kwota kredytu jest znacznie wyższa niż pierwotnie zaciągnięty kredyt w złotówkach). To pomoc głównie dla banków, które i tak zarabiają, a chcą utrzymać przy życiu kury znoszące złote jajka (kredytobiorcy).

3.Odstąpienie od żądania przez banki dodatkowego zabezpieczenia kredytu z tytułu różnic kursowych.

To niejasne sformułowanie, w gruncie rzeczy oznacza oczekiwanie od banków, że zrezygnują z wprowadzenia kolejnej opłaty od kredytobiorców.

4.Ograniczenie wahań kursu waluty przez banki.

Fikcja, ponieważ banki zarabiają na różnicach kursowych. Takie rozwiązanie może jeszcze bardziej pogrążyć kredytobiorców, ponieważ spekulacja walutami przybierze większą skalę. Wahania nie zależą wyłącznie od banków w Polsce to system naczyń połączonych.

5. Możliwość bez prowizyjnego przewalutowania kredytu przez banki (z franków na złote) po kursie równym średniemu kursowi NBP w dniu przewalutowania.

To pomoc głównie bankom, które już zarobiły na wzroście kursu CHF z poziomu 2PLN do poziomu 4PLN.

Gdyby przyjęto kurs CHF z przeszłości z dnia zaciągnięcia kredytu i następnie zastosowano warunki jak dla kredytów złotówkowych w ówczesnym czasie. Wydaje się, że byłoby to sprawiedliwe rozwiązanie wobec wszystkich podmiotów. Państwo nie dołożyłoby ani złotówki, banki zarobiłyby swoje a kredytobiorcy mieliby szanse spłacić swoje kredyty.

6.Upadłość konsumencka.

W Polsce to prawo rzadko stosowane, zamyka drogę dla kredytów. W sumie to propozycja pomocy bankom – aby unikali takich ludzi.

W przypadków kredytów mieszkaniowych denominowanych we frankach szwajcarskich kwoty kredytu obecnie są wyższe niż w dniu uzyskania tego kredytu (z powodu wzrostu kursu CHF).

Z kolei wartość większości nieruchomości od tamtej pory spadła a obciążenie hipoteczne wzrosło i rośnie wraz ze wzrostem kursu CHF. To sytuacja bardzo niebezpieczna nie tylko dla zadłużonych, ale i dla całej gospodarki. Takie mieszkania są „zamrożone”.

{youtube}KbQPNr50Bv4{/youtube}

W przypadku kredytów denominowanych w frankach szwajcarskich, zawiodły niemal wszystkie instytucje publiczne, które mogły, a mają wpływ na stanowienie i przestrzeganie prawa. Franki Szwajcarskie budzą od połowy stycznia 2015 roku wiele emocji. Ogrom propagandy, która zalewa w ostatnich tygodniach polskie media, nie sprzyja rzeczowej dyskusji opartej na faktach, logice i wyliczeniach matematycznych.

Przekrój społeczny kredytobiorców dotyczy zapewne każdej grupy wiekowej. W trakcie rozpatrywania wniosku o kredyt, instytucje finansowe badają liczbę osób w gospodarstwie domowym i uzyskiwane przez nie dochody. Wysokość dochodów na członka rodziny w momencie starania się o kredyt wyglądała zapewne inaczej w każdej rodzinie. Podejmowane w niektórych mediach próby uśredniania dochodów kredytobiorców walutowych dają złudny obraz rzeczywistości, w myśl powiedzenia: człowiek i kot mają średnio po 3 nogi.

Banki prowadzą bardzo zróżnicowaną działalność, która opiera się nie tylko na pożyczaniu pieniędzy. Pożyczanie pieniędzy to działalność od lat rozwijana w Polsce przez wiele instytucji w tym parabankowych, które często trafiają na czarne listy KNF czy UOKiK i często niewiele z tego faktu wynika. Obywatele lokują pieniądze i zadłużają się poszukując najkorzystniejszych dla siebie rozwiązań. Pojedynczy człowiek w starciu z instytucjami parabankowymi czy bankami, z góry jest skazany na niepowodzenie. Firmy finansowe dysponują sztabami prawników, mają wiele relacji zawodowych i osobistych w różnych kręgach władzy czy instytucji nadzorujących te podmioty. Jeśli dodać do tego mniej lub bardziej widoczny lobbing instytucji bankowych, w chwilach uchwalania prawa w Polsce to może się okazać, że wpływy świata finansów dotyczą nie tylko gospodarki ale i prawodawstwa. Instytucje publiczne tolerują taki stan rzeczy, czego skutkiem są ogromne nierówności podmiotów wobec prawa.

O co chodzi frankowiczom?

Równość wobec prawa leży u podstaw praworządnego Państwa. Frankowicze dostawali kredyty w złotówkach i mają je spłacać w złotówkach. Banki proponowały swoim klientom kredyty denominowane we frankach szwajcarskich, których ich klienci nigdy nie dostali do ręki, podobnie jak sprzedawcy mieszkań od których zostały zakupione przez kredytobiorców. Kredyty we frankach szwajcarskich stanowiły wirtualne pojęcie ukute przez banki na potrzeby wyższej sprzedaży swoich usług i celem osiągnięcia większych zysków kosztem swoich klientów. Frankowicze oczekują od Państwa równości wobec prawa dla wszystkich podmiotów.

Czy Frankowicze oczekują pomocy od Państwa?

Oczekują, że prawo będzie chronić interesy każdej strony transakcji (równość wobec prawa). Obecnie, w wielu dyskusjach publicznych przewija się pojęcie pomocy finansowej dla frankowiczów, które wielu ludzi interpretuje jako pomoc finansową dla ludzi którzy dostali kredyty złotówkowe denominowane we frankach. U podstaw tych dyskusji zapewne leży niewiedza wynikająca z celowego wprowadzania w błąd społeczeństwa, że Państwo chce z podatków dofinansować tzw. frankowiczów. Rzeczywistość jest bardziej skomplikowana, przede wszystkim nie można zakładać, że wszyscy frankowicze mają identyczną sytuację materialną.

Po drugie, należy pamiętać, że rolą Państwa jest ochrona własnych obywateli i firm, które w nim działają, jeśli tak nie jest, to może oznaczać, że ochronie podlegają interesy obcych podmiotów, w związku z czym Państwo przestaje spełniać swoją rolę. Po trzecie, należy pamiętać, że większość banków w Polsce ma swoich właścicieli za granicą, decyzje są podejmowane w centralach banków. Po czwarte, warto mieć świadomość, że w skład grup bankowych wchodzą również firmy ubezpieczeniowe, domy maklerskie, towarzystwa funduszy inwestycyjnych. Po piąte, warto pamiętać, że granica pomiędzy zyskiem a lichwą jest bardzo cienka, w dojrzałych krajach to Państwo wyznacza prawne granice, które służą uczciwemu obrotowi gospodarczemu.

Koszty kredytu walutowego – frank szwajcarski

10 sposobów zarabiania na kredytach walutowych

1.Denominowanie kredytów we frankach szwajcarskich.

Wirtualny zabieg mający na celu przyszłe spekulacje na walutach, zwłaszcza CHF, celem osiągnięcia wyższych zysków. Ryzyko kursowe teoretycznie spoczywające na klientach banku, było, jest kontrolowane poprzez banki (wzrost kursu CHF z 2 PLN do 4,2 PLN).

2.Oprocentowanie kredytu uzależnione od stawki LIBOR.

Umożliwiało bankom manipulację wysokością stawki LIBOR, manipulacje banków zostały odkryte 3 lata temu.

3.Prowizja od udzielonego kredytu.

W wielu przypadkach wyższa niż dla kredytów udzielanych w złotówkach. Wysokość – od 1 do 5 procent od wartości udzielonego kredytu.

4.Marża banku.

Wysokość oprocentowania kredytów denominowanych w CHF z reguły zawiera stawkę LIBOR plus marżę banku, która dla tych kredytów często była wyższa niż marża dla kredytów złotówkowych. Obecnie gdy Bank Szwajcarii obniżył stawkę LIBOR, banki twierdzą, że nie mogą dopłacać do interesu pomimo że w przypadku większości kredytów, oprocentowanie i tak pozostanie dodatnie (plus zarobek banku na różnicy kursu – np. kiedyś 2 PLN, obecnie 4 PLN za 1CHF.).

5.Ubezpieczenie na życie kredytobiorcy.

Obowiązkowe w przypadku większości kredytobiorców frankowych, z reguły bank wskazywał firmę ubezpieczeniową z tej samej grupy finansowej. Koszt – min. kilkaset złotych płatne co roku.

6.Ubezpieczenie nieruchomości.

Obowiązkowe w przypadku każdej nieruchomości na zakup której bank udzielił kredytu, często wykupywane przez klientów w firmie z tej samej grupy finansowej. Koszt – kilkaset złotych płatne co roku.

7.Ubezpieczenie niskiego wkładu (udziału) własnego (UNWW).

Od wieków dobre praktyki bankowe nakazywały, że kredytobiorca powinien mieć co najmniej 20% udziału własnego w celu uzyskania kredytu. W minionym 10-leciu banki odchodziły od tej praktyki i żądały od klientów, aby Ci ubezpieczali brakującą kwotę kredytu do tych 20%. Ubezpieczenie wskazywane w firmie z tej samej grupy finansowej. Koszt – kilka tysięcy złotych płatne raz na rok, 3 lata.

8.Wycena bankowa.

Wycena nieruchomości przez rzeczoznawcę lub pracownika banku. Jednorazowa w przypadku zakupu istniejącej, wybudowanej nieruchomości lub kilkukrotne wizyty na budowie. Każda kontrola nieruchomości płatna – koszt 300 – 700 PLN.

9.Osobisty rachunek bankowy.

W większości przypadków, banki zmuszały klientów do założenia rachunku osobistego, za prowadzenie którego banki regularnie co miesiąc inkasują większe lub mniejsze opłaty. Opłaty za prowadzenie rachunku osobistego to zwykle co najmniej kilka złotych miesięcznie. Dodatkowe opłaty są związane z wydaniem karty debetowej, kart kredytowych, potwierdzaniem transakcji za pomocą SMS-ów.

{youtube}SgnZuicFy_Q{/youtube}

10.Różnice kursowe (tzw. spread).

Największy czynnik mający wpływ zarówno na wysokość kredytu hipotecznego, jak i na wysokość zysków banku z tytułu udzielania kredytów walutowych. Różnice kursowe przy spłacie kredytów mieszkaniowych mają ogromny wpływ na wysokość zadłużenia klientów.

1. Różnica pomiędzy kursem waluty w momencie zaciągania kredytu i w chwili spłaty kredytu. Historyczny kurs franka szwajcarskiego można sprawdzić na wykresie, w 2008 r. osiągał poziom niemal 2 PLN a obecnie ponad 4PLN. Przez lata banki zarabiały na różnicach kursowych podczas spłaty każdej raty przez kredytobiorców.

Obecnie kwoty kredytów tzw. frankowych udzielonych w latach 2005-2011 mają znacznie wyższą wartość niż w chwili obecnie udzielania kredytu, pomimo ich spłacania przez kredytobiorców przez ostatnie 10 lat.

2.Różnica pomiędzy kursem waluty w banku który udzielił kredytu a kursem waluty w NBP czy w kantorze. W przypadku większości kredytów denominowanych w CHF, różnice kursowe pomiędzy bankami a kantorami kształtują się na poziomie od 3% do 9%. Oznacza to, że spłacanie kredytu walutowego z rachunku złotówkowego w banku który udzielił tego kredytu – kosztuje (kosztowało) nawet do 9% więcej (+ liczone od kwoty wynikającej z różnicy kursu pomiędzy dniem zaciągnięcia kredytu a dniem spłaty, np. 2PLN > 3, 20PLN > 4,70PLN – pkt.11.1) niż spłacanie kredytu za pomocą waluty zakupionej w kantorze. Ustawodawca przez długie lata tolerował te lichwiarskie praktyki banków, dopiero od 2011r. Dzięki zmianie ustawy Prawo bankowe – art.69 i art. 75b.: http://isap.sejm.gov.pl/DetailsServlet?id=WDU20111650984 kredytobiorcy mogą spłacać kredyty denominowane w walucie, walutą zakupioną w kantorze. Jeśli kredytobiorcy jeszcze tego nie zrobili, to warto jak najszybciej – aby zacząć oszczędzać kilka procent na każdej racie kredytu.

3.Różnica pomiędzy kursem waluty w banku w dniu spłaty kredytu wynikającym z umowy a kursem w innych dniach miesiąca. Wiele banków manipuluje kursem waluty po to, aby w dniu spłaty przez kredytobiorcę kurs waluty był jeszcze wyższy (nawet kilka groszy), dzięki czemu bank jeszcze więcej zarabia. Taka sytuacja może mieć miejsce np. w końcówce miesiąca, gdy przypada termin spłaty raty kredytu.

ad 1. Pierdolenie, jest to gest w stronę klienta (nikt go nie zmusza, jak potrzebuje MOŻE korzystać) – ale oszczywiście nie za darmo i nie ze stratą dla banku.

ad. 2 Ujemna stawka to ujemne oprocentowani i nie ma nic wspolnego z marżą. Bank zarabia na marży, oprocentowanie dostaje od klieta i spłaca swoim pożyczkodawcom od ktorych pożyczył walutę.

ad. 3 Rozumiem że banki mają się nie zabezpieczać i topić pieniądze depozytariuszy? Tak uważasz? Bo to chyba normlane że każda instytucja chce się zabezpieczyćadekwatnie do ryzyka.

ad. 4 Banki nie mają bezpośrendio wspływu na kurs, mogą jedynie sterować marżą.

ad. 5 Po pierwsze bank NIE zarabia na zmianach kurusu waluty tylko na spread’ach. To że pożyczył komuś po 2zł a teraz jest po 4zł to nie znaczy żę zarobił 100%, tlyko zarobił dokoładnie 0%.

To są brednie powielane przez wszystkich którym ta bajka pasuje. Bank jest tylko pośrednikiem i gdy klien bierze CHF bank pożycza CHF, gdy zmienia się kurs zarówno klient do banku, jak i bank do podmiotu od którego pożyczył ma tyle samo CHF do oddania – to standard i tak bank eliminuje ryzyku kursy waluty (bez wsględu czy kurs wzrośnie czy spadnie to bank zarobi tyle samo – nie licze tu odsetek itd.).

Więc gdyby przyjęto kurz z przeszłości oznaczałoby to że ty spłacasz bankowi po 2 zł a bak spłata wierzycielowi po 4zł i jest w plecny 50% co dla wszystkich banków w polsce oznacza ok 70 mld PLN strat (stan na 2015 r, https://www.knf.gov.pl/Images/RAPORT_O_SYTUACJI_BANKOW_2015_tcm75-47215.pdf) gdzie cały sektor na WSZYSTKIM zarabia ok 14 mld / rok.

Nie widzę powodu do zażenowania odpowiedzią – w odpowiedzi zacytowali KNF:

https://www.knf.gov.pl/Images/Bank%20jako%20instytucja%20zaufania%20publicznego_tcm75-36396.pdf

Napisali również że nie poniesiono kosztów – może nie poniesiono

Pominięto natomiast bezpośrednią odpowiedź na pytanie czy wykonano kontrolę wiarygodności czy też nie

Brak wyczerpania tematu przez urzędnika.

No fajnie, ale ten raport opiera pojęcie zaufania na słowniku języka polskiego oraz na badaniach opinii społecznej. Czy jest jakieś prawo definiujące ‘instytucję zaufania publicznego’ wraz z wymogami i uprawnieniami?

Nieśmiertelne, akurat pasuje :)

https://kwejk.pl/obrazek/2712603/bank.html

To się nadaje na doniesienie do prokuratury.

[gramar nazi mode on] wedle [ministerstwa (przyp. red.)] Rodziny, Pracy i Polityki Społecznej[gramar nazi mode off] 3 paragraf od końca.

@Tomasz Nie wiem czy prokuratura nie została zDOSowana takimi doniesieniami gdyby chociaż ułamek zgłoszeń takich kompetentnych urzędników finalnie u Nich lądował… Może by nowy wydział mogli w tych kwestiach stworzyć?

Śmieszy mnie to zaufanie do banków, które w systemie rezerw cząstkowych dysponują jedynie 5% pieniędzy które faktycznie są nasze. Mamy zaufanie do instytucji która w 95% jest bankrutem, a tak naprawdę kolejną piramidą finansową. Niby jesteśmy zabezpieczeni przez BFG do kwoty 100.000 euro. Problem w tym, że w przypadku krachu w systemie bankowym BFG jest wypłacalne w 1.5% zobowiązań. Żeby nie było powstała “ustawa o BFG, systemie gwarantowania depozytów i przymusowej restrukturyzacji” dzięki czemu BFG będzie mogło umyć rączki jak bank narozrabia. Proponuję wyleczyć się z teorii że banki to “instytucje zaufania publicznego” i bardzo mocno dywersyfikować swoje oszczędności.

Bzdury, banki byly audytowany przez KNF, nie mialy frankow w bilansach. Calosc opierala sie na pozabilansowych operacjach swapowych, na ktorych banki zarabialy (to nie byl koszt). One sprzedawaly swapy nie kupowaly, klientami byly pewnie inne banki oferujace swoim klientom wysoko oprocentowane depozyty w PLN (w stosunku do USD czy CHF) z zabezpieczeniem przed wachaniami kursow walut.

I to jest najlepszy dowod na to ze nie byl to klasyczny kredyt, bo wkredycie zarabia sie na marzy i odsetkach.

Oczywiscie nie jest to miejsce na takie dyskusje – faktem jest ze probem polisolokat i kredytow CHF otworzyl oczy milionom ludzi na to jak bardzo zaufanymi instytucjami banki sa. Zwlaszcza w kwestii wyrokow sadowych ktorych nie respektuja, patrz Millenium i wyroki SOK.

@Pośrednik nieruchomości

Przestań się żalić na prawo i lewo.

Skoro nie wpływają Ci na konto franki szwajcarskie, a potrzebne Ci były złotówki i chciałeś je kupić od banku, to było wziąć kredyt w złotówkach.

Pamiętam, jak ileś lat temu każdy chciał brać kredyt. Naokoło tylko słyszałem: “Weź kredyt” albo “Wezmę kredyt”. Wariactwo.

Za własne głupie decyzje też należy odpowiadać.

Uprzejmie informuję, że pasażer pociągu, z racji bycia pasażerem, z definicji posiada ważny bilet i uprawnienia do korzystania z ulgi, jaką ma na bilecie. W związku z powyższym nie musimy go weryfikować.

Funkcjonariusz policji jest z samej swojej istoty uczciwy i kompetentny (z definicji bycia pracownikiem policji) i jako taki, nie podlega okresowej weryfikacji.

To wszytko tłumaczy. To tak jak z tymi bezpieczeństwem IT u prawników.

Jedno, to fakt, że osoba pisząca odpowiedź jest nieco na bakier z naszym ojczystym językiem. Drugie, to kłamstwo/niewiedza minister Streżyńskiej. W praktyce bowiem na potrzeby 500+ takiej weryfikacji, o której wspomina w wywiadzie, nie było. A prace związane z potwierdzaniem PZ też nie wydają się być jakąkolwiek weryfikacją wiarygodności, a zwyczajną integracją.

To by było śmieszne, gdyby ograniczało się do kwestii informatycznych. Ale rozciąga się na wszystkie kwestie związane z bankowością. Bank może dowolnie zabrać dowolną kwotę z “waszego” konta (bo nam się przelało przez pomyłkę, bo przecież zabraliśmy, ale zwróciliśmy po 2 dniach…). Jeśli nawet bank ukradnie wam 1kPLN to w praktyce co zrobicie? Policja będzie ścigać bank? Nawet nie przyjmie zgłoszenia. Możecie się prawować z cywilnego, jeśli… bank udzieli wam pomocy (on ma wszelkie papiery). WPŁACAJĄC PIENIĄDZE DO BANKU ŻĄDAJ ZASTAWU!

ANTONY C. SUTTON – WALL STREET A REWOLUCJA BOLSZEWICKA

Marksiści kulturowi, Marcinkiewicze, Roztowskie, Morawieckie i inne osobniki tego sortu ufają bankom :D Polecam książkę, od niedawna przetłumaczona na polski.

Skoro już mowa o tematyce okołobankowej, to korzystając ze sposobności chciałem uprzejmie przypomnieć, że karty zbilżeniowe są całkowicie bezpieczne (z samej ich istoty bycia kartami zbliżeniowymi) i niepodatne na jakiekolwiek ataki czy nadużycia, a zatem jakakolwiek weryfikacja powyżej przypisanych im własności jest całkowicie zbyteczna i niecelowa.

Są bardzo bezpieczne: http://monter.techlog.pl/fail-inteligo-pko-bp-nie-wie-jakie-karty-klientom-wydaje/

Uprzejmie informuję, że pedofil pracujący w przedszkolu jest z definicji (z istoty bycia przedszkolanką) zaufany. W związku z powyższym nie musimy go weryfikować. ;)

Uprzejmie informujemy, że u nas wszystkie kłódeczki są zawsze zielone, więc nie ma czego weryfikować.

to ja chciałbym wiedzieć gdzie się w takim razie podziało 3x 70 000 PLN ?

Od dawna mówiłem, że ten pomysł jest postanowieniem uwierzytelniania na głowie. Pomijając budżet – to Bank powinien sprawdzać naszą tożsamość w usłucha Państwowych, a nie na odwrót. Bank w tej chwili stawiony jest na równi z Urzędem Skarbowym i ZUS’em. Bardzo duże nadużycie i beztroska – sprzedaż informacji bankom za wykazanie się oszczędnościami budżetowymi.

Najpierw się w TV wyzywają innych od banksterów a jak przychodzi co do czego to się okazuje że ufają bankom bardziej niż rodzinie.

Hasło jest z istoty tajne i nie ma potrzeby go wykropkowywać.

To tak jak napływający “uchodźcy” z definicji są uchodźcami a nie terrorystami, więc nie musimy weryfikować i możemy wszystkich przyjąć.

miało być że uchodźcy nie są imigrantami, ale dzisiaj już jednoznacznie uchodźca się kojarzy ;-)

Oczywiście zgodzę się że odpowiedź Ministerstwa Rodziny Pracy i Polityki Socjalnej jest niefortunna.

Jednak w Ustawie Dz.U. 1997 nr 140 poz. 939 Ustawa z dnia 29 sierpnia 1997 r. – Prawo bankowe.

jest taki wpis:

[…]

Art. 6. 1. Poza wykonywaniem czynności bankowych, o których mowa

w art. 5 ust. 1 i 2, banki mogą:

[…]

6a) świadczyć usługi zaufania oraz wydawać środki identyfikacji elektronicznej

w rozumieniu przepisów o usługach zaufania;

cokolwiek by to znaczyło – to już pewnie pytanie do Prawników :)

Uprzejmie informujemy, że kompetencja naszego ministerstwa jest z definicji kompetentna (z istoty bycia kompetentną) w związku z powyższym jesteśmy kompetentni i ch@#

Ja bym to skrócił do samego “i ch@y” ;o)

Pomińmy już fakt, że tak na prawdę ministerstwo stwierdziło “mamy jeszcze mniejsze kompetencje oceny wiarygodności banków niż KNF oraz inne instytucje, więc się nie wygłupialiśmy w weryfikację” – i SŁUSZNIE, po co mieliby marnować pieniądze, skoro ich możliwości prawne są znacznie mniejsze niż innych. Odpowiedzcie proszę szanowni wyśmiewacze na kilka pytań:

1. czy ministerstwo X powinno badać wiarygodność ministerstwa Y? – chyba tak, przecież wg waszej argumentacji w ministerstwie Y może być jakiś wałek, czasem jakieś CBA się czepi,

2. czy zakładając konto w banku, powiedzmy firmowe – też przeprowadzacie audyt tego banku?

3. czy – w znacznie ważniejszej sprawie, bo dotyczącej życia – robicie screening lekarza, który was ma leczyć? Sprawdzacie jego oceny ze studiów, dyplom, przebieg kariery zawodowej?

4. i na koniec najważniejsze – takieście są bezpieczniki, to na pewno przeprowadziliście na szybko ocenę ryzyka. Jakie zagrożenia dla ministerstwa ukazała wasza analiza, na wypadek niekompetencji banku w obsłudze programu 500+? Czy tym programem można było wyprzedać resztki polskiego majątku, zachwiać kursem złotego, wywołać wojnę?

Całe wdrożenie usługi składania wniosków o 500+ przez banki to tylko chwyt marketingowy. Podobnie jak i potwierdzanie profilu zaufanego. Banki tak czy inaczej są firmami zarabiającymi na obrocie cudzymi pieniędzmi. Jak każdy biznes, tak i ten jest ustawiony na zmaksymalizowanie zysków. W gruncie rzeczy mamy w przypadku 500+ jak i przy potwierdzaniu profilu zaufanego zaprzeczenie “normalnej” sytuacji, gdy to instytucje publiczne na podstawie swoich danych uwiarygadniają człowieka. W tym przypadku to prywatny biznes uwiarygadnia petenta, a instytucję publiczne mają “ufać” tej wiarygodności – to nie jest normalne. A w tym wszystkim zapomniano o tym, że dane ludzi, w szczególności dane chronione są przetwarzane przez systemy banku. Ja wysłałem zapytanie do MPiPS w tej sprawie i dostałem odpowiedź, że banki wcale tych danych nie przetwarzają, tylko przesyłają do serwerów Emp@tii …

Przecież nie było obowiązku korzystania z systemu bankowego, nie chcesz udostępnić bankowi swoich danych do przetwarzania (pominę milczeniem fakt, że chyba wszystkie te dane bank…i tak posiadał), to składasz inaczej.

Tak, a dokumenty prawników chronione są tajemnicą adwokacką. Wdrażali wszelkimi kanałami – i wyszedł z tego kanał

tu się nie ma z czego śmiać, tu jest nad czym zapłakać

Moment! Czyli system któy polega na rozdysponowaniu socjalistycznym gótówki m.in. z moich podatków nazywa się Emp@tia? Serio? Co za bezczelność

Empatią to można nazwać moje dobrowolne datki na pomoc różnym osobom….

to że ktoś się zlitował i rozdaje “socjalistycznie” z tego co zagrabili to już jest empatia..

42 (forty-two) is the natural number that succeeds 41 and precedes 43.

definition…

Tak tak banki są zaufane tylko powiedzmy sobie szczerze “Po co istnieje BFG czyli bankowy fundusz gwarancyjny?”. A po to, że jak ktoś źle będzie “rozporządzał naszymi pieniędzmi to otrzymamy zwrot depozytu”. A ile taki zwrot wynosi? Do 100.000 euro. Czyli banki są ogólnie zaufane ale do kapitału wartości średniego mieszkania w Warszawie reszta przepada. Więc odpowiedź raczej z dupy.

Przypomniało mi się równie prawdziwe powiedzenie z czasów mojej pierwszej młodości: Tanie wina są dobre bo są dobre i tanie. Młodość górą :)

Odpowiedź rzeczywiście śmieszna choć z innego powodu niż jak sądzę zakłada autor artykułu. Rzeczywiście istnieje instytucja zaufania publicznego. Odnosi się to jednak do pozycji w funkcjonowaniu społeczeństwa , nie technikaliów. Bank zatem owszem jest instytucją zaufania publicznego, nie oznacza to jednak z definicji że jest nieomylny. Oznacza że spełnia minimum oczekiwań związanych z zaufaniem. Każdorazowo nałożenie zadań publicznych powinno wiązać się że sprawdzeniem, czy owa instytucja zaufania publicznego jest dostosowana do wykonywania nowych zadań, bowiem to rolą państwa jest weryfikacja, kto jest godny zaufania. Krótko osoba decyzyjna pomyliła przyczynę że skutkiem i to jest śmieszne. Ale jak się chodzi na skróty to każdy pretekst jest dobry

Uzupełnię wypowiedź: MRPIPS powinno odesłać zapytanie o wiarygodność banków do KNF

mBank odmawia uznania reklamacji transakcji nieautoryzowanej