14/4/2014

O niebezpieczeństwie korzystania z kart zbliżeniowych pisaliśmy już wiele. Nawet bardzo wiele. Poniżej kolejny przykład, tym razem z życia wzięty. Nie było żadnych “hackerskich ataków”, był po prostu zgubiony portfel. Oto przedruk (za zgodą) posta rozczarowanego właściciela kart zbliżeniowych, Arkadiusza Widawskiego.

Używacie kart zbliżeniowych Visa lub MasterCard? Te płatności naprawdę NIE SĄ BEZPIECZNE i przekonałem się o tym sam. Jak zapewne pamiętacie 3 tygodnie temu został skradziony mój portel w Warszawie, a w nim 3 karty. Wszystkie z płatnościami zbliżeniowymi.

Zanim zdążyłem wykręcić numer do banku, żeby je zastrzec, złodziej dokonał już płatności zbliżeniowych na maksymalną kwotę bezpinową 150zł. 150zł x 3 karty = 450zł…

Ponieważ banki mi wmawiały, że te płatności są bardzo bezpieczne, zgłosiłem reklamację do każdego z nich. Okazuje się, że “zgodnie z Ustawą o usługach płatniczych” Klient odpowiada za kradzież do wys. 150 EUR.

I tak:

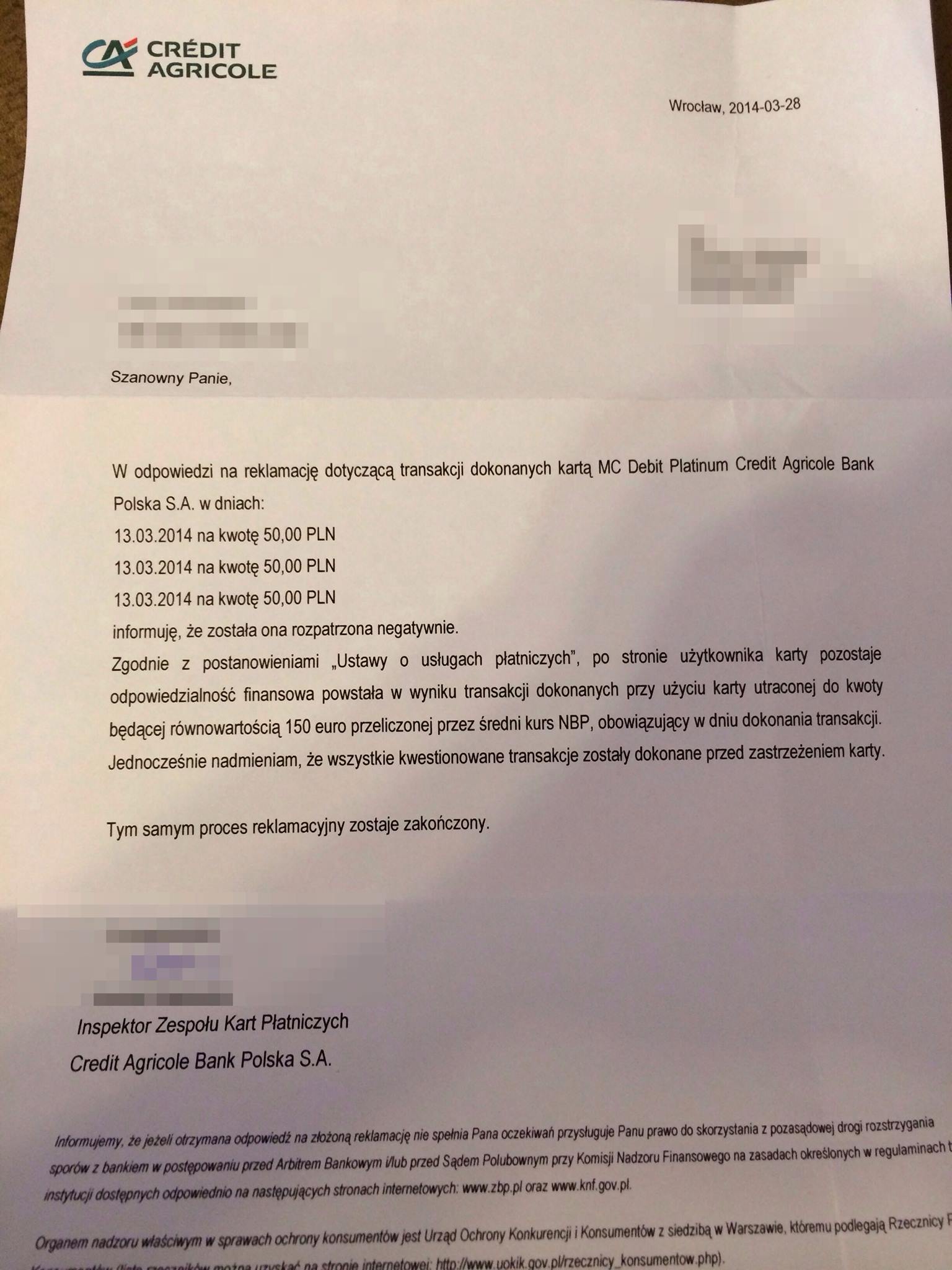

1. Credit Agricole Bank Polska – masakra. Suchy list z informacją, że to moja wina. Konto PREMIUM.

Odpowiedź Credit Agricole na reklamację klienta

2. Citi Mobile PL – miła niespodzianka. Oddadzą mi 50zł, choć teoretycznie nie musieli. Za to 30zł sobie przyznali za wymianę karty,

3. Idea Bank – na razie milczy. Mają teoretycznie 30 dni na reakcję, chętnie się podzielę tym, co dostałem.Naprawdę potrafię sobie wyobrazić, że złodzieje mają już też inne sposoby na obrabianie kart zbliżeniowych. Miejcie tylko na uwadze, że jeśli się tak stanie, to będzie Wasza wina zgodnie z ustawami, regulaminami bla bla bla…

Dzwonię, żeby wyłączyć płatności zbliżeniowe i słyszę: “To nie takie proste“, “Na pewno nie chce Pan korzystać z korzyści i wygody?“, “Już nigdy Panu nie przywrócimy funkcji zbliżeniowych“, “20mln osób w Polsce używa kart zbliżeniowych“, “Przełączę Pana do koleżanki”, 3 razy musiałem podawać swoje dane, a żeby działało wyłączenie, muszę pamiętać, aby za 3 dni dokonać transakcji Pinem. WTF?!

Ciekaw jestem, dlatego bankom tak bardzo zależy, abyśmy używali kart zbliżeniowych. Przypadek? Nie sądzę.

My od siebie dodamy tylko, że nawet jeśli wyłączycie “zbliżeniowość” na swojej karcie zbliżeniowej, to wbudowany w nią moduł NFC i jego antena dalej normalnie pracują a to oznacza, że wciąż można je wzbudzić i — o ile nie da się już wykonać płatności zbliżeniowej — to wciąż da się bezprzewodowo, zdalnie odczytać odpowiednim czytnikiem wasze imię i nazwisko (działa na części wydawanych w Polsce kart).

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów! Każdy powinien zobaczyć te krótkie szkolenia! Niektóre z nich są darmowe. Wszystkie to praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy.

Każdy powinien zobaczyć te krótkie szkolenia! Niektóre z nich są darmowe. Wszystkie to praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy.

Warto dodać, że wyłączenie płatności zbliżeniowych na infolinii działa tylko na terenie Polski, za granicą “zbliżeniowość” dalej normalnie działa.

> Warto dodać, że wyłączenie płatności zbliżeniowych na infolinii działa tylko na terenie

> Polski, za granicą “zbliżeniowość” dalej normalnie działa.

Skąd masz takie informacje?

Przecież po “wyłączeniu w banku”, przy pierwszej wypłacie w bankomacie, karta jest przeprogramowana i transakcje off line nie są już możliwe.

To by znaczyło, że na zachodzie mają inne (hakerskie) czytniki kart?

A to akurat byłoby niezgodne z obowiązującym od 1 kwietnia zaleceniem Rady ds Systemu Platniczego, które obowiązuje od 1 kwietnia

Taką informację dostałem od pani na infolinii Inteligo podczas wyłączania płatności zbliżeniowych na karcie Visa PayWave, to samo usłyszałem podczas wyłączania “zbliżeniowości” na karcie Visa w ING.

To nie jest wyłączenie modułu na karcie, czy też jej przeprogramowanie, żeby nie działał.

To jest zablokowanie możliwości transakcji w centrum autoryzacyjnym. W Polsce jest to bez problemu możliwe, żeby nie działało w innych krajach, trzeba by wyłączyć w każdym innym, a to już o wiele większy problem.

@BB

Nieprawda.

Transakcja off line jest niemożliwa, a przy tego typu transakcji nie ma połączenia z bankiem. Karta jest przeprogramowana na pewno, ale nie jest to wyłączenie modułu tylko zmiana konfiguracji, którą czytnik kart powinien “respektować”.

@wp

>Taką informację dostałem od pani na infolinii Inteligo….

Czy dotyczy to także transakcji off line za granicą? – bo to jest najważniejsze (czy możesz dopytać na infolinii ?)

Za granicą są inne limity (w Europie to chyba 150 EUR), jeżeli jeszcze ilość transakcji off line/dzień będzie większa niż w Polsce, to już się robi niebezpiecznie.

@Astek

/* Transakcja off line jest niemożliwa, a przy tego typu transakcji nie ma połączenia z bankiem. Karta jest przeprogramowana na pewno, ale nie jest to wyłączenie modułu tylko zmiana konfiguracji, którą czytnik kart powinien “respektować”. */

OK. Jak sam napisałeś, jest to zmiana konfiguracji, a nie wyłączenie modułu. Pal licho jak i gdzie. Fakt jest taki, że banki mogą tylko wyłączyć i tylko na terenie Polski. Podejrzewam, że jest to “wymóg” Visy/MasterCard, a dlaczego to chyba nie muszę pisać.

Żadne 150 Euro, nie pamiętam dokładnie ale jakoś w granicach 20-50, nie 150.

Potwierdzam, jakie było moje zdziwienie gdy będąc w Czechach płacąc karta z “wyłączoną” opcją płacenie zbliżeniowo, kelner przyłożył ją do terminala i płatność się wykonała. Zaraz zadzwoniłem na infolinie aby to zgłosić że karat zbliżeniowa nadal działa, pani z infolinii potwierdziła iż blokada działa ale tylko na terminalach w naszym kraju, poza już nie.

Jedynym wyjściem chyba zostaje fizyczne uszkodzenie anteny NFC w karcie, ale jak ją namierzyć dla kart inteligo?

Jak już będę chciał płacić zbliżeniowo to chyba lepiej telefonem: włączę go tylko kiedy będzie to potrzebne, poza tym co za różnica w wygodzie, jak o karcie i tak pamiętać muszę…

Oczywiście tu wchodzi kwestia bezpieczeństwa oprogramowania telefonu itp

szkoda zachodu, zwyczajny telefon NFC sam odczyta co trzeba. Nos go razem z karta :) Wystarczy.

Mogles zrobic to w odwrotnej kolejnosci – skoro bank nagrywa wszystkie rozmowy zapisujesz godzine i id konsultanta >> temat to “wylaczcie ta zblizeniowke”. Rozmawiasz tak dlugo az padnie zdanie w stylu “to jest bezpieczne” i najlepiej “nie mozliwe by wylaczyc” >> 2. telefon ze cie okradli a przeciez to bylo super bezpieczne… Skoro bank wprowadzil cie w blad … coz – wtedy podpadaja pod inny paragraf ( nie wiem czy UOKiK nie ma obowiazku w takiej sytuacji sie za to zabrac)

Problem z tym że to klientowi ukradli portfel, wiec jest sam sobie winien. Gdyby kradzież została dokonana bez utraty karty wtedy były by jakieś argumenty, ale w tej sytuacji nie ma ich żadnych.

@WR – w przypadku karty bez PayPassa szansa na jej wykorzystanie bylaby mniejsza, a przynajmniej istnialby jakis mechanizm autoryzacyjny dla dokonywanych transakcji. Dla PayPassa NIE MA, i to jest najwiekszy security fail w historii bankowosci elektronicznej.

Jak to jest z kartami kredytowymi: czy mogę np. nawiercić moduł nfc w karcie?

Ja swego czasu złamałem kartę i musiałem przełamać właśnie NFC, bo zbliżeniówka przestała działać, ale poza tym karta funkcjonowała normalnie. Wszystkie panie w sklepach oglądały w którym miejscu to się złamało, żeby u siebie też tak zrobić. (;

Modułu NFC nie, bo jest on zintegrowany z chipem, ale możesz uszkodzić antenę.

Kolegi żona pracuje w rentgenie. Zrobił sobie “po znajomości” zdjęcie karty, dzięki temu wiedział, gdzie dokładnie jest antena. Przedziurkował kartę (zwykłym dziurkaczem biurowym) w dwóch miejscach, dla pewności. Stykowo działa, zbliżeniowo nie.

Zastanawiam się nad tym samym, ale nie chcę nagabywać kolegi. Ciekaw jestem, gdzie i za ile można legalnie i bez “podchodów” prześwietlić rentgenem cokolwiek…

@Malgond:

Wystarczy bardzo mocne źródło światła, ja np jestem w stanie znaleźć antenę przy pomocy świecącej punktowo latarki LED.

Lepiej ją naciąć nożem, a jak już musisz rentgenem – weterynarz;) Ten jest chętny za kasę do wszystkiego najczęściej;)

Może to pomoże: https://niebezpiecznik.pl/post/przeswietlona-zblizeniowa-karta-kredytowa-x-ray/

przy czym warto pamiętać, że przecięcie zwojów anteny, to nie “zablokowanie” zbliżeniowości, tylko znaczne obniżenie wydajności anteny — w pewnych warunkach, dalej będzie się dało wymienić dane z kartą ;)

Nie trzeba żadnego rentgena. Rok temu już pisałem o skutecznej w 100% metodzie ciachnięcia antenki: http://blog.blaut.biz/2013/02/jak-unieszkodliwic-technologie-zblizeniowa-paypass-lub-paywave-na-kacie-platniczej-przeciecie-anteny.html

Tak to się robi. I to działa.

http://zapodaj.net/ea2bbd170a13c.jpg.html

Czy istniej jakiś uniwersalny “tutorial”, który opisuje, jak prostymi domowymi metodami namierzyć drucik antenki na karcie (aby go przeciąć) ?

https://niebezpiecznik.pl/post/przeswietlona-zblizeniowa-karta-kredytowa-x-ray/

Wyżej podałem link do uniwersalnego tutorialu z mojego bloga. Działa 100% skutecznie.

Kolejny niezyciowy… Jak sadzisz, kliecie, po co wprowadzono zbliezniowki? Dla Ciebie? Nie, dla zwiekszenia zyskow bankow WSZELKIMI metodami.

Polecam –> https://www.youtube.com/watch?v=Wf7WI_d9u20 :) faktycznie pod światło (mocne źródło) bez problemu można zlokalizować chip nfc – zero kontaktu z bankiem

Nie rozumiem żadnego z powyższych problemów.

Gdy godzisz się na płatności zbliżeniowe, to powinieneś godzić się z możliwością straty tych 150 złotych w przypadku zgubienia karty. To nie jest fortuna, zwłaszcza, gdy nosi się w portfelu 3 zbliżeniówki.

Z całą sytuacją trzeba iść na policję. 3 karty, 150 złotych z każdej, to sporo sklepów, a w znacznej części z nich jest monitoring.

Co zaś do zablokowania karty – nie trzeba nigdzie dzwonić. Wystarczy przeciąć ‘drucik’ dookoła karty, czyli nadpiłować krawędź karty gdzieś daleko od chipa. Momentalnie wyłącza zbliżeniowe właściwości karty. Sam tak załatwiłem swoją i spełnia zadanie.

Nikt się nie godzi, bo banki na siłę wymieniają stare karty na nowe. Ja np bez wcześniejszego poinformowania po terminie ważności mojej starej karty dostałam zbliżeniową i dowiedziałam się, że nie ma możliwości zmienić na zwykłą bo takich bank już nie oferuje. Więc wielkiego wyboru nie mam. Jedyną możliwością jaką mogę zrobić jest bojkotowanie zbliżeniówek poprzez konsekwentne nieużywanie tej opcji (choć marny to bunt z mej strony, bo nie przynosi żadnych skutków).

Ostatnio nie za bardzo jest możliwość nie zgodzić się na kartę zbliżeniową…

Wyraznie zaznaczono, ze 150zl to 3×50, bo >kazda< karta ma defaultowo do 50zl.

Poza tym, co jesli ja chce NADAL korzystac z karty, ktora wymaga podpisu na paragonie (a nie tylko PIN-u) ale bank takiej juz nie oferuje? Mam zmienic bank?

Skąd takie info, że tylko 150zł? Ja mogę płacić zbliżeniowo przez cały miesiąc (w sensie bez ani jednej normalnej transakcji) i nigdy mnie o PIN nie poprosiło…

niby generalnie tak, mozna tak wyprac mozg klienta mieszajac rozne stanowiska. Tylko ze tak sie nie da, bo to sie nazywa przenoszenie ryzyka biznesowego na klienta. I tu juz zadna tego nie wytlumaczy, nawet “zrelatywizowana”.

ps. glowy nie dam czy 50 PLN nie przeklada sie na 50 USD, Eur czy funtow, czyli kazda waluta ktorej jednostka jest wiecej warta niz 1 PLN. Utraty 50 SEK, NOK juz by tak nie bolaly. Niby skad taki terminal mialby znac kursy walut a na 100% bezstykowe platnosci dzialaja za granica. Moze nie kazdy to weryfikuje. Musze to sprawdzic.

Od początku tego miesiąca banki powinny umożliwiać swoim klientom wyłączenie funkcji zbliżeniowych w kartach http://prnews.pl/hydepark/platnosci-zblizeniowe-bedzie-mozna-wylaczyc-3089841.html

Alior Bank nie umożliwia. Powiedzieli, że to technicznie niemożliwe

Nadal bezpieczniejsze, niż trzymanie pieniędzy w portfelu.

Masz kolego racje, dzięki temu organy bezpieczeństwa kraju (nie tylko naszego), wiedzą ile masz kasy i gdzie kupujesz. To poprawia bezpieczeństwo.

W końcu jakiś rozsądny głos w komentarzach :)

Bezpieczniejsze w sensie security – łatwiejsze do śledzenia. Jeśli ktoś zapłaci Twoją kartą, to o wiele łatwiej jest go znaleźć, niż gdyby płacił Twoimi skradzionymi monetami / banknotami. To fakt.

Anonimowość i bezpieczeństwo Twoich informacji to już zupełnie inna sprawa, która, swoją drogą kłóci się z “transaction security” – w końcu, aby dociekać swoich praw, korzystamy z pomocy tych samych służb, których się boimy…

Pieniądze czy plastik tak samo mało bezpieczne i wartościowe. W przypadku pieniędzy to tylko papierki, którym ktoś nadał wartość. W przypadku plastiku wirtualne zera i jedynki, które robią za pieniądze. W wielu przypadkach(wojna, kataklizm, krachy giełdowe, kryzysy) jedne i drugie tracą natychmiastowo jakąkolwiek wartość i są bezużyteczne. Słuszne waluty, które zawsze będą w cenie to złoto i amunicja. Mało wygodne w codziennym użytku, ale najbezpieczniejsze :D

@Marek, @CluelessKiwi: jakoś średnio mnie interesuje czy odpowiednie służby wiedzą, że dziś jadłem w KFC, a wczoraj w burgerze na rogu. I zawsze mogę wyciągnąć pieniądze z bankomatu i za gotówkę kupić Bitcoinów. :P

@Igor 2014.04.15 01:53

“Jedynie słuszne waluty, które były, są i będą, w cenie.To ZŁOTO i AMUNICJA. Może, mało wygodne, w codziennym użytku. Ale, za to. Co za, STABILNOŚĆ KURSU. Na przestrzeni, wieków. Nie ?! :D ” *

Dlaczego, tyle lat, po wojnie. Ja to, PIERWSZY RAZ, słysze :D

*pozwoliłem sobie, troche zredagować, orygynał :P

Największym rozczarowaniem jest to, że banki zachwalają transakcje zbliżeniowe jako bardzo bezpieczne i nie ma odpowiedniej polityki informacyjnej mówiącej o tym, jakie są konsekwencje przechwycenia tych kart. I to warto nagłaśniać.

Kurcze, albo mnie coś ominęło albo czegoś nie zrozumiałem. O ile reklamy kart zbliżeniowych widziałem wielokrotnie, to jakoś nigdy nie zauważyłem, żeby używano w nich stwierdzenia, że karty te są “bardzo bezpieczne”.

Czy ktoś może podać jakieś źródło?

A co z kartami na podpis (PKO BP)? Jak ktoś ją ukradnie i się podpisze za właściciela? Zgodnie z tą samą ustawą bank nie odda właścicielowi pieniędzy?

Falszowanie podpisu to juz zupelnie inny paragraf i to raczej duzo powazniejszy niz tylko kradziez 50 czy 100zl z konta. Tylko, ze w takim wypadku to osoba przyjmujaca platnosc jest zobowiazana do sprawdzenia podpisu na karcie, z tym na paragonie i ewentualnie, w razie watpliwosci z dowodem. Zatem o ile przy platnosciach paypass to bank i “terminal” odpowiadaja, o tyle przy “podpisach” jest jeszcze sprzedawca, a jak z nimi jest (czyt. ilu sprawdza) to juz kazdy wie. I taka reklamacja nawet jesli nie uznana, moze trafic do sadu z powodztwa cywilnego, tylko pytanie ile czasu bedzie to trwalo?

Nawet nie trzeba ciągać się po sądach. Jeśli podpis jest znacząco różny, to bank obciąży po prostu sklep a tobie zwróci kasę. Jednak w przypadku gdy będzie podobny to niestety pozostaje sąd. Jak by nie patrzeć klient w ciemnej d..e a bank czysty.

@OkweL: >sugerowanie, że ktokolwiek sprawdza. Płacę kartami regularnie od trzech-czterech lat. Żadna z moich kart… nie jest podpisana (jedna niby była, ale podpis się wytarł). Czy kiedykolwiek miałem z tego powodu jakiekolwiek problemy z płatnością na podpis? Gdzie tam…

Nie wiem czy to się zmieniło czy nie, ale we wrocławskim autobusie czy też tramwaju można kupić bilety bez pinu i… nie musi to być karta zbliżeniowa. Wiec nawet jak ktoś zgubi zwykłą kartę to można w taki sposób ją wyczyścić.

tzw. rozliczenie transakcji offline. Niektóre z kart mogą na to nie pozwalać.

Niekoniecznie tranzakcje offline na autostradach lub w tramwajach bank moze autoryzować płatności bez pinu na zasadzie tzw mikropłatności

Ale to nie jest dowolne i na szeroka skale korzystanie z karty, abstrahujac juz od tego ze na autostradzie dostaniesz fotke na wjezdzie a i tak co 10 transakcja bedzie pinowana :)

Nie jestem pewien czy limity wszędzie są takie same. U mnie na zbliżeniówce chyba w ogóle nie ma żadnych (pewnie są ustawione na coś z przedziału 999 ;) Na transakcje bezpinowe być może też jest różnie zależnie od polityki banku.

Jeśli jednak wszyscy (w co szczerze wątpię) mają limit 10 transakcji to kupno 9 biletów miesięcznych i tak przekroczyłoby kwotę wspomnianą w artykule – i to używając jednej karty.

W ogóle uważam że bohater tego artykułu miał dużo szczęścia, bo do limitu 150 euro sporo jeszcze zostało.

Swoją drogą, kiedyś zrobiłem test i ustawiłem mały limit ilości miesięcznych transakcji kartą. Dopóki płaciłem zbliżeniowo karta nie protestowała i pozwoliła sporo przeciągnąć limit. Postanowiłem jednak wymusić tryb online przez kupno czegoś droższego i podanie pinu. Karta odmówiła wypłaty – niby dobrze.

Spodziewałbym się że karta już nic w tym miesiącu nie wypłaci – ale nie – dalej wszelkie transakcje poniżej 50zł przechodziły – pomimo wcześniejszej komunikacji z bankiem (również w tramwaju).

“wciąż da się bezprzewodowo, zdalnie odczytać odpowiednim czytnikiem wasze imię i nazwisko (działa na części wydawanych w Polsce kart)”

Czy oby na pewno BEZPRZEWODOWO? Odczytywanie cardholdera czyli danych właściciela karty jak imię i nazwisko jest możliwe a) z paska magnetycznego b) przez interfejs stykowy jako dane z Track 1 (odpowiednik danych z paska magnetycznego). Nie jest to natomiast możliwe do odczytu bezstykowego. Jedyne interesujące informacje jakie możemy odczytać bezprzewodowo to numer karty oraz jej data ważności.

Jest, jest. Bardzo ciekawą informację na ten temat była na ostatnim SECURE http://www.secure.edu.pl/pdf/2013/D1_1800_A_Siewierski.pdf Nie wszystkie karty (co zostało zaznaczone w artykule) ale część obecnych na polskim rynku “emituje” imię i nazwisko przez NFC. Polecam testy we własnym zakresie.

Gdzie w tej prezentacji jest informcja o tym, że imię i nazwisko można odczytać bezstykowo? :) Przeprowadziłem testy we własnym zakresie na kartach MasterCard i VISA, przy odczycie stykowym te dane można było uzyskać, przy wykonaniu tych samych komend APDU przez NFC, na tych samych kartach, nie był możliwy ich odczyt.

@janusz No nam nie wierzysz, więc proponuję https://www.youtube.com/watch?v=OhP-CUpjZ4U (od 31:30 jest to o czym debatujemy, aczkolwiek polecam całość prezentacji). Nie wiem jakie karty weryfikowales, ale na pewno nie te same co my lub Łukasz. Nie twierdze przy tym, ze z kazdej karty cieknie imie i nazwisko bezstykowo, ale jak najbardziej sa takie karty.

Ja kiedyś testowałem(android + nfc) ze 20 kart od znajomych z róznych banków (m.in. city,bzwbk,mbank,sync,pkobp,pekosa,eurobank) w większości były to karty MC,

i w sumie tylko z karty alior synca dało się odczytać: numer karty + datę ważności

jakby z tej prezentacji o kartach wyciac dretwe zarty oraz literke “ęęęęę” to z 40 minut zrobi sie 20

Da się odczytać ;). Robiłem magisterkę na ten temat. Różne karty udostępniają różne dane, w pesymistycznym przypadku udostępniasz światu m.in.:

– rodzaj karty

– kod SWIFT banku

– język preferowany przez użytkownika karty

– numer karty

– datę ważności

– imię i nazwisko

Ilekroć pojawia się kolejny artykuł o (nie)bezpieczeństwie kart, mam wrażenie, że są to dramatyczne jaja z wszelkich zasad rzetelności i dziennikarskiej, i czysto inżynierskiej.

Niestety, prezentacja zawiera (słabo widać) ewidentną manipulację i prezentowane są dane odczytane interfejsem stykowym (świadczą o tym choćby informacje z CVM List – nie ma offline PIN na interfejsie zbliżeniowym i taki profil karty nie przeszedłby przez certyfikację), a Pan Łukasz nie ma bladego pojęcia ani o mechanizmach zarządzania ryzykiem w karcie, ani regulacjach organizacji w obszarze wydawnictwa (żeby nie rozpisywać się podam jedynie przykład – umieszczenie imienia i nazwiska na interfejsie zbliżeniowym jest zabronione i profil karty nie przechodzi certyfikacji).

Skoro są jakieś wypowiedzi prawników, może poprosić o poruszenie tematu odpowiedzialności użytkowników za transakcje – nasza krajowa ustawa o elektronicznych instrumentach płatniczych bardzo ładnie to opisywała (wyłąćzając odpowiedzialność posiadacza karty w przypadkach braku autoryzacji przez niego transakcji), ale została zmieniona wraz z wdrożeniem dyrektywy PSD. Czy nie można właśnie o obecnym stanie prawnym zrobić rzeczowego artykułu?

@Piotr Konieczny

Po wypowiedzi MG nie trzeba chyba nic więcej dodawać do tematu. Zauważyłem, że temat kart zblizeniowych stał się wygodny do robienia afer i straszenia biednych, niewtajemniczonych w temat Kowalskich. Tak samo masowe sprzedawanie etui chroniących przed ‘nieuprawnionym’ odczytem/sklonowaniem karty znajdującej się w portfelu. Prawda jest taka, ze scenariusz takiej kradzieży jest możliwy, ale jego pełna i udana realizacja podchodzi trochę pod scenariusz filmu sci-fi (Mówię tu m.in. o ostatnio głośnej akcji z możliwym zrobieniem proxy za pomocą dwóch smartfonów – jeden atakujący zbliża telefon do terminala płatniczego, a drugi ‘obmacuje’ ofiarę w autobusie. Skąd pewność ze wybrana ofiara posiada kartę zbliżeniową przy sobie i ile razy musiałoby zostać wykonane takie zbliżenie aby zsynchronizować się idealnie w czasie oraz nie utracić połączenia z kartą?).

Jedyny rozsądny powód aby wyłączyć płatności zbliżeniowe w banku lub uszkodzić fizycznie antenę w karcie to obawa przed utrata środków poprzez fizyczna kradzież karty i wykonanie przez złodzieja transakcji offline.

Dodać należy, że w przypadku zgłoszenia na Policji kradzieży tych kart, w ustawowym terminie przyjdzie umożenie postępowania ze względu na niską szkodliwość społeczną.

Teraz pracownicy banku mogą robić ludzi w konia i okradać regularnie na małe kwoty. Bank jest chroniony ustawą, więc nic nie straci, złodziej też jest chroniony ustawą, więc nie będą go szukać.

Karcie Visa podziękowałem, transakcje offline wyłączyłem, na koncie powiązanym z kartą trzymam tylko tyle kasy, ile potrzebuję na bieżące wydatki(uzupełniam z drugiego konta bez karty), karty noszę w osłonie z przyciętej blachy od puszki piwa (taka blacha mieści się bezproblemowo razem z kartą w odpowiedniej przegródce portfela), a portfela nie noszę „w zębach”, ani w kieszeniach, które nie mam na widoku.

Jestem paranoikiem ? ;)

przezorny zawsze ubezpieczony :)

JESTEŚ ! Na dodatek, PARANOICZNYM ! :D ;]

Hmmm… to jeszcze ktoś to czyta po takim czasie ? :P

No, czyta, czyta.. 8)

Właśnie, dopiero co, stałem się “szczęśliwym” posiadaczem

peRFID’a :D

Pierwsze, co zrobiłem, dzwonie do lichwiarzy. Znaczy, wystawcy peRFID’a. Pytam, a co z PIN’em ? Przy płatnościach, tych niby “symbolicznych” ;)

Wciskacz peRFID’a;”nie ma, takiej opcji” 8)

To ja, “to prosze włączyć, taką opcje”.

Wciskacz; “nie ma, takiej możliwości” :D

Ja, “dziękuję, prosze wyłączyć, możliwość jakiejkolwiek płatności, bez PIN’a”.

Wciskacz; “a proszem, bardzo” :D

W tej chwili, jestem “szczęśliwym” posiadaczem karty, z peRFID’em. W której, nie można korzystać, z tegoż wynalazku.

Uparty jezdem. Bez PIN’a, ani grosza ! :D

Czyli, mając technicznie, możliwość płatności peRFID’em, nie moge z niej korzystać, gdy chcę wszystko, potwierdzać PIN’em. Dobre ? Nie ? 8)

Na dodatek, nie wyłączają samego układu, a tylko opcję płatności. Zostaje tylko, ciachnąć antene. Albo nosisz, ze sobą, coś czego nie używasz ale za to, to coś cały czas działa.

W większości przypadków, bez wiedzy i zgody, “szczęśliwych” posiadaczy :D

Jedynie, można się domyślać, czemu tego nie wyłączają i kto

na tym, robi jak zwykle , “symboliczną” kase ;)

Oby tylko, kase :D

Wydaje mi się, że Twoja paranoja, w porównaniu do.. :D

Samo wyłączenie transakcji przez RFID nie chroni przed odczytaniem danych z karty. Różni wystawcy różne dane tam programują… Poza tym w niektórych krajach transakcje są autoryzowane w ciut odmiennej formie, niż się przyzwyczailiśmy.

A ja myślę, że cały ten temat i przymusowe wręczanie tych antenkowych kart do odbirców jest naciągany i ma drugie zupełnie inne dno > wywiadowcze: “w jakim stopniu internet wpływa na informację obywateli”

Musicie wiedzieć, że prezydentura ma swój własny “inny” świat, a informacje, które podają gazety to stek kolorowych bzdur.

Serdecznie pozdrawiam szanowną redakcję usuwającą niewygodne dla niej komentarze, które ukazują niekompetencję osób piszących artykuły :)

Jeśli coś nie zostało opublikowane podeslij na redakcyjna skrzynke, wrzucimy “z palca”. Jesli komentarz nie ma wulgaryzmow, to raczej przechodzi. Mógł wpaść do spamu – ale sprawdzilem po podanym przez Ciebie e-mailu i nic nie ma.

Witam

Wystarczy 2 cm nacięcie nożyczkami wzdłuż paska magnetycznego od tyłu,

tzn od tej strony, której NIE wkładamy do bankomatu.

Działa. Nie ma żadnych dziur po dziurkaczu.

Pozdrawiam

arka

.

Nie wiem z jakich kart czy bankomatów korzystasz, ale mi zawsze bankomat “wżera” całą kartę, nie ma tam części niewkładanej do bankomatu.

zalezy od bankomatu

A nie wystarczy zwyczajnie “na chama” przeciąć antenek od RFC?

W sumie taki zapis jest od lat w wielu regulaminach kart. Jak się zgubi kartę to wszystkie operacje przed blokadą, internetowe (te są bardziej niebezpieczne jak ktoś nie ustali limitu) czy zbliżeniowe do 150EU nie są przez bank pokrywane, chyba że ma się ubezpieczenie (często dodatkowe)

Ja mam portfel owinięty folią z Amelinium, no ale w przypadku zgubionego/skradniętego portfela to faktycznie niewiele pomoże.

Ktoś jakiś czas temu się tutaj wypowiadał, że w przypadku transakcji zbliżeniowej można KAŻDEJ się wyprzeć i odzyskać stracone pieniądze. Niech więc teraz się ta osoba ujawni i ustosunkuje.

Tu jest jakiś dokument. Może będzie info o chargebackach vs. PayPass (nie miałem okazji przejrzeć):

http://www.mastercard.com/us/merchant/pdf/TB_CB_Manual.pdf

albo placic ubezpieczenie do karty, w mbanku to jakies 1,x pln miesiecznie, a gold maja w cenie, odpowiadaja z tego co pamietam za transakcje od momentu kradziezy, a nie zgloszenia + brak wkladu wlasnego + kradziez gotowki wybranej z bankomatu,

W firmowych kartach nie ma zbliżeniówki, a już dla klientów indywidualnych jest. Tak przynajmniej jest w ING

A jaki problem zrobić chargeback na karcie.

Jak zapewne pamiętacie, 3 tygodnie temu został skradziony mój portfel w Warszawie, a w nim 5 banknotów 100-złotowych i kilka drobniejszych. Niestety, zanim zdążyłem zadzwonić do banku i zastrzec numery seryjne banknotów (wszystkie miałem spisane na kartce trzymanej w skarpetce), złodziej zdążył je wydać. Straciłem ponad 500 złotych i teraz rozsyłam swoje żale po bankach, fejsbukach i wszystkich serwisach internetowych. Jeszcze do Mennicy Polskiej SA muszę napisać skargę, że tak słabo zabezpieczone banknoty wydrukowała…

Następnym razem będę nosił przy sobie tylko karty zbliżeniowe, a dokładnie tylko jedną taką kartę. Mimo swoich wad, używanie ich jest mniejszym ryzykiem, niż noszenie gotówki. :-P

Bezpieczniejsza od pieniedzy noszonych w portfelu jest karta chip&pin only*, a nie zbizeniowa, a tych dotyczy artykul. Przecietny zlodziejaszek moze ja wyczyscic tylko przez klon paska i wyslanie go np. do USA, gdzie zrobia lewa i pojda uwierzytelnic ja przez podpis.

Powyzsze zaklada ze klient ma wyzerowane limity na transakcje MOTO (przez internet) na zgubionej karcie – bo inaczej to cvv z odwrotu i hulaj dusza piekla nie ma. Ale kto rozsadny nosi ze soba karty z odblokowanymi limitami na internet ? Mam nadzieje ze nikt.

_____

* Bezpieczniejsza ale kosztem utraty prywatnosci.

Już kilkukrotnie pytałem się w multiBanku o wyłączenie płatności zbliżeniowej lub przynajmniej zmniejszenie limitu ta 0zł. Niestety ciągle słyszę że to niemożliwe. Puki co noszę kartę obwiniętą “sreberkiem”, ale w końcu trzeba to wyłączyć. W ogóle z tego nie korzystam a stwarza zagrożenia.

A to zlodziej nie wyjmie sobie ze sreberka ? :)

Wyjąć wyjmie, ale teoretycznie nie powinno dać się zczytać karty na odległość.

dziwne, bo jakies pol roku temu wlasciwie bez problemu wylaczylem taka mozliwosc na karcie z multi. trwalo to 48h, ale dalo rade. musiales trafic na kogos mniej kompetentnego przy telefonie :/

Zmniejszenie limitu przy płatnościach zbliżeniowych do 0zł w banku nie zabezpiecza przed tego typu transakcjami. Działa to tylko w przypadku transakcji online. Używając karty np. w przytaczanym powyżej wrocławskim MPK, lub w innym terminalu autoryzującym offline limit nadal wynosi 50zł. Sprawdzone np. w Alior Sync (wypukła MC debit z PayPass) i jak sądzę w każdym innym banku.

W Multi i w m, da się bez problemu wyłączyć.

W oryginalnym poście, poszkodowany dziwił się, że w ciągu 3 dni musi wykonać transakcje potwierdzoną PINem. To nie do końca prawda – bo nie wystarczy sam PIN, transakcja musi być stykowa (a najlepiej w bankomacie).

Z chwilą wyłączenia możliwości płacenia zbliżeniowego, bank przygotowuje skrypt który zostaje podczas chipowego kontaktu, wgrany na kartę. Skrypt kolejno wyłącza płatności przez NFC-offline/chip-offline (co do drugiego – nie wiem czy się coś nie zmieniło, ale kiedyś było to w pakiecie). Wtedy zarówno NFC jak i chip idzie online’m. Jeżeli bank widzi prośbę o autoryzację przez NFC – transakcje odrzuca.

Wiele terminali jest skonfigurowanych też tak (szczególnie automaty komunikacji miejskiej – nie tylko w PL ale i za granicą), że jeżeli nie da się zrobić transakcji offline to od razu wypluwają błąd.

Co do wgrania skryptu – napisałem, że najlepiej w bankomacie, bo bankomaty zawsze autoryzują karty online. W sklepach bywa różnie – wtedy skrypt może się nie wgrać.

ja w multibanku nie musiałem nic wyłączać. przypadkowo udało mi się zabić zarówno paypasa, jak i chip – włożyłem po prostu kartę do tylnej kieszeni spodni:) później kartę zgubiłem, deaktywowałem, zamówiłem nową i przyszła taka bez paypassa:)

z tym listem z credit agricole poszedlbym do nich i usunal konto ;)

Przepraszam, bez urazy ale jak ktoś ma konto w takim banku to sam sobie jest winien.

Bank CA wysyła na mój adres korespondencję do innej osoby. Zgłosiłem przez infolinię, gdzie pani powiedziała, że nie przyjmie ode mnie takiego zgłoszenia i muszę pójść do oddziału, żeby zgłosić reklamację(!). No to poszedłem w chwili wolnego czasu. Pani poprosiła mnie o PESEL. W końcu zgodziła się na wpisanie samych dwójek. Żeby przejść do pointy – dostałem od CA pismo, że nic mi do tego, bo nie jestem ich klientem, a adres jest na pewno dobry.

Nie rozumiem skąd się wzięło przeświadczenie, że to bank ponosi odpowiedzialność za nieostrożność klienta.

Dałeś sobie ukraść portfel, to twoja wina a nie banku. Z jakiej racji ma płacić?

Z takiej, że banki narzucają te płatności i nie ma alternatywy w postaci karty, która nie posiada opcji zbliżeniowej. Teraz banki nie wypuszczają tradycyjnych kart, tylko te zbliżeniowe co mnie mocno irytuje.

Stąd się wzięło, że do płatności było potrzebne potwierdzenie podpis lub pin. Co teoretycznie powinno być dostatecznym zabezpieczeniem, więc w przypadku złamania to bank brał to na siebie. No ale do czasu aż chciwi banksterzy wymyślili zbliżeniówkę…

A z jakiej racji “bank” narzuca mi typ karty jaka oferuje? PKO BP do kont Inteligo przez lata oferowalo zwykle VISY Electron na podpis, od dluzszego czasu juz tylko MC Paypass, chyba, ze ja o czyms nie wiem, ale zamawiajac dodatkowa karte starych nie widzialem.

Wiele sklepów narzuca nam też posiadanie przy sobie gotówki aby zrobić zakupy. Też ma ponosić odpowiedzialność jak nas po drodze okradną?

Nie, bo każdy sam zabezpiecza swoją gotówkę. Natomiast jeśli do karty dołączany jest dodatek, z którego nie możesz zrezygnować, a który naraża Cię na dodatkowe koszta podczas kradzieży to już coś jest nie tak i bank powinien za to odpowiadać. A jak mają z tym problem, niech wrócą do kart, którymi można płacić jedynie podając pin. Wtedy moim zdaniem nikt nie ma prawa pozywać o cokolwiek jakikolwiek bank.

@OkweL: z racji tego, że mamy wolny rynek. Nie podoba się – zmień bank.

@marsjaninzmarsa

Korwinista wolnorynkowiec się znalazł. Większość banków oferuje już tylko karty z Paypassem. Mało tego wiele nie oferuje możliwości wyłączenia tej funkcji. Dla takiej pierdoły nikt konta nie będzie zmieniał, czytał dziesiątek stron regulaminów, lepiej naciąć kartę. Jak dla mnie cała ta sprawa z paypassem to próba wymuszenia na ludziach, żeby kupowali ubezpieczenia transakcji poniżej 150 euro. Ja mam takie ubezpieczenie wykupione na jednej karcie i kosztuje to jakieś kilka złotych. Ale ja mam kilka kart i dlaczego mam płacić kolejne kilkanaście złotych bankom za ubezpieczenie od ryzyka, którego nie chce?

Jak ktoś nie chce zbliżeniówki to ing ma w ofercie kartę bez antenki, tyle że to pre-paid, więc trzeba ładować.

A wystarczy jedno proste płytkie cięcie na karcie i zbliżeniówka przestaje działać.

To co przecięte zawsze można połączyć

Ja przecialem antene na karcie. Nie da sie placic, sprawdzalem. A moje dane da sie odczytac?

Szczerze? Jak zgubie portfel z pieniedzmi, to nie dzwonie do banku zeby mi oddali banknoty. Ustawic limit dzienny na 0zl i po sprawie.

Nie wszędzie się da ustawić limity albo wyłączyć te funkcę paypass na karcie. I w tym problem. I większość banków oferuje już tylko karty z paypassem.

Fun fact: ja zadzwonię. Bo mam wykupione ubezpieczenie, które obejmuje nie tylko kartę, ale też cały portfel z zawartością (do 2k PLN). :x

Większość kart z nfc polskich banków po wyłączeniu zbliżeniowych i tak działa za granicą, ponoć mają być wkrótce karty bez anteny do wyboru;) dziś można antenę ordynarnie uszkodzić jednym sprawnym cięciem

Przykład z mojego życia wzięty.

Tuż po kradzieży torby z portfelem w którym znajdowała się karta Visa Electron (BZW BK) i kilka innymi rzeczami pośpiesznie zadzwoniłem do banku w celu blokady karty. Trzy raz pracownik banku potwierdził mi, że karta została całkowicie zablokowana i jest już bezużyteczna.

Po dwóch tygodniach wszedłem na swoje konto bankowe. Ku mojemu zdziwieniu na liście pokazały się transakcje paypass’em w sklepach w których nawet nigdy nie byłem.

W błyskawicznym momencie wykonałem telefon do banku. Pracownik usilnie próbował wmówić mi, że transakcje paypass’em księgują się z dużym opóźnieniem i że to ja je zrobiłem. Gdyby tego było mało, niczym w taniej telenoweli zadzwoniłem do centrali sklepu, a następnie do sklepów w których były wykonywane płatności.

Szczęście w nieszczęściu. Złodziej dał się nagrać na monitoring. Został “schwytany”.

Morał jest taki, że chodź zapewniają, karta niekoniecznie musi być zablokowana.

Dodatkowo. Policji trzeba było przedstawiać wszystko czarno na białym, tłumaczyć itd. Ba, nawet sam musiałem materiał filmowy z monitoringu zabezpieczyć…!

Oczywiście reklamacja została przyjęta i należność została zwrócona mi na konto po długim czasie… (i tu się nie obyło bez przykrości, tłumaczenia itd.)

Tak sobie czytam wasze rady by przeciąć antenkę nożem do tapet lub potraktować ją dziurkaczem… Mogę zrozumieć zasadę, że brak działania jest gorszy, ale czy naprawdę sądzicie, że przecięcie karty was zabezpiecza? Na prawdę nie trzeba fachowca, by połączyć ze sobą dwa punkty. Najprostsza metoda jaka wpadła mi do głowy to podklejenie otworu na karcie taśmą i uzupełnienie go pastą przewodzącą, a to tylko jeden ze sposobów

Każde zabezpieczenie można złamać. Wydaje się trywialne, że celem przecięcia anteny jest zniechęcenie złodzieja lub kupienie sobie dodatkowego czasu na zastrzeżenie karty. Ja zastosowałem metodę przecięcia anteny, bo mój bank nie oferuje wyłączenia paypassa i dlaczego mam ponosić ryzyko za działania banku, gdy nie akceptuje tych działań. Przez taką pierdołę nie będę przecież przenosić konta do innego banku tym bardziej, że praktycznie wszystki wciskają już paypassa.

Limit 150 euro jest per transakcja, to tak dla tych co nie czytaja drobnym drukiem

Zgodnie z ustawa o uslugach platniczych trzeba ocenic poziom zawinienia uzytkownika karty w braku ochrony instrumentu platniczego. Zgubienie portfela to nie to samo co kradziez portfela. Jak mi ukradna portfel a w srodku bedzie karta zblizeniowa z banku ktory nie umozliwia zablokowania zblizeniowosci i zlodziej wykona nia transakcje to w sadzie jestem w stanie odzyskac pieniadze od banku. Citibank oddal kase bez gadania bo bardziej zalezy mu na relacji z klientem niz kasie z transakcji. poza tym citi wie ze przepisy prawa chronia uzytkownikow kart. Ustawa o uslugach platniczych ma chronic posiadacza karty a nie bank.

Możliwe, że zostanę za to ostro skrytykowany, ale jeżeli takie zapisy są w regulaminach to osoba, która napisała list może mieć pretensje do siebie. Podpisując umowę/przyjmując kartę zaakceptował te warunki, więc teraz takie żalenie się na publicznym forum jest dla mnie śmieszne.

Co do kontaktu z infolinią – ci ludzie sami zazwyczaj mają świadomość jak zamęczają klientów setką takich pytań ale to jest ich praca, z której są rozliczani. I tyle

A jeśli bank nie oferuje kart bez paypassa i nie oferuje funkcji wyłączenia tej usługi to też uważasz, że to klient jest winny, że w przypadku zgubienia karty można nią płacić bez pinu i bez podpisu?

1. Po co Pan nosi 3 karty w portfelu ? Redundant backup ?

2. Niektore banki oferuja mozliwość wylaczenia zblizeniowości. Zapewne jest tez mozliwosć ustawienia limitu do tego typu płatności.

3. Na miejscu pierwszego banku (CA) tez bym nie zaplacil. Skad bank moze wiedziec, czy klient faktycznie zgubil karte czy moze przekazał komuś żeby sobie zrobił zakupy i jest to próba nadużycia ?

4. Na miejscu klienta zamknałbym rachunek w pierwszym banku. Kara musi być.

Jeezu… 3 karty zajumali i zakosili kasiorkę… i nic się nie da zrobić, a zalewają tymi kartami na siłę… Ludziki, weźta przestańta brać to co bierzecie, albo podajcie namiar do dilera bo to co bierzecia pozwala znakomicie oderwać się od rzeczywistości :|

http://nbp.pl/systemplatniczy/rada/20130930_rsp_rekomendacje.pdf (wlazło uprzejmnie w życie 01/04/2014). Punkt 1.1 oraz 1.2 okresla że mamy mieć wybór, chcemy czy nie. O ile wydawca karty (bank) stosuje się do zaleceń, to punkt 3.1 jasno pisze że właściciel karty odpowiada, i owszem,ale do 50 euro. Natomiast jak wystawca karty twierdzi że się nie da bo nie i już, i trza mieć kartę ze zbliżeniówką, fo następuje całkowite wyłączenie odpowiedzialności użyszkodnika karty. I NIE ma tu mowy o wyłączeniu na terenie Polski, Krymu, Srymu czy Republiki Niezawisłego Księżyca im. Buta Pana Twardowskiego.

Innymi słowy, od 1 kwietnia:

Banki mają trzy ścieżki wprowadzenia zaleceń:

– udostępnienie możliwości wyłączenia funkcji zbliżeniowej,

– wydanie karty bez funkcji zbliżeniowej lub

– trzecia możliwość, polegająca na całkowitym wyłączeniu odpowiedzialności klienta za nieuprawnione transakcje zbliżeniowe wykonywane bez kodu PIN (nieautoryzowane), w sytuacji gdy dwie pierwsze nie są wprowadzone, np. ze względów technologicznych.

amen.

I po zbliżeniówkach! :) Ja właśnie załatwiłem dwie swoje karty dziurkaczem. Dziurę robimy pośrodku między chipem a brzegiem karty. Sprawdziłem NFC w telefonie i przestał widzieć obie. Teraz tylko pójdę jeszcze sprawdzić czy w sklepie nie mają mocniejszego czytnika ;)

A w sklepie ci karty nie przyjmą bo nie mogą autoryzować karty ze znakami uszkodzenia.

Co to za idiotyzm? Może jeszcze oskarży producenta portfela lub spodni, bo myślał że bezpiecznie jest tam nosić pieniądze? Facet zgubił portfel, jego wina. Ukradli mu? Pech lub też jego wina. Rozumiem gdyby wyczyścili mu kartę zbliżeniową na zasadzie urządzenia mobilnego, bez przejmowania karty fizycznie, wtedy zrozumiał bym zażalenia odnośnie bezpieczeństwa. Jedyne zażalenie jakie może mieć to do siebie że nie upilnował swojego portfela lub ew. o czas w jakim został obsłużony(zablokowanie karty). Przykro mi że wybrali mu kasę z konta, ale nie widzę tutaj związku z “złym bankiem”.

Problem z “wyborem karty”, którego nie ma to według mnie zupełnie inna bajka.

Rożne banki dla różnych kart różnie rozumieją “wyłączenie technologii zbliżeniowej”, dlatego lepiej jednak ciąć anteny, albo przynajmniej upewnić się co bank tak naprawdę zmienia (czy wyłącza transakcje offline, transakcje bez pinu, zmienia limity transakcji) bo może się zdarzyć niespodzianka przy próbie skorzystania z karty.

Dlaczego nic nie mówi się o tym, ta technologia pozwala na legalne śledzenie klienta? W każdym sklepie (czy restauracji albo innym miejscu użyteczności publicznej) łatwo można rejestrować informacje o pojawiających się w nich kartach paypass, prawda? A tak precyzyjna informacja (dokładny czas i bardzo precyzyjna lokalizacja) w masie i w połączeniu z innymi informacjami jest kopalnią wiedzy o człowieku! Już po niedługim czasie możliwe są do zestawienia informacje, co przykładowy Pan X lubi kupować, jeść, kiedy i z kim(!) chadza na zakupy do restauracji czy do kina, ile czasu tam spędza, jakimi ścieżkami wędruje a może nawet jaki bilet właśnie kupił. I czy wsiadł do pociągu z żoną… INFORMACJA BEZ OCHRONY PRAWNEJ. Bo informacje zbierane tą drogą (identyfikacja dokładnego czasu i miejsca lokalizacji karty) nie podlega ochronie ani z tytułu tajemnicy bankowej ani telekomunikacyjnej ani chyba żadnej innej, czyż nie? I chyba o to chodzi w tym całym wciskaniu kart bezprzewodowych, bo przecież chyba łatwiej było (przynajmniej pierwotnie) zaprojektować i wdrożyć tę samą płatniczą funkcjonalność (szybka »”bezpieczna”« płatność bez PINu) przy użyciu kart stykowych, prawda?

Dokładnie 8)

Te wszystkie bujdy i zapewnienia, o wygodzie i ułatwieniach, dla “drogich” klijentów :D

To nic, w porównaniu z tym całodobowym nadzorem. Jakim, tak całkiem “niechcąco,

przy okazji”, bez zgody i przeważnie wiedzy “drogich” [DOSŁOWNIE drogich] klijentów, “uszczęśliwia się”, no właśnie ? Kogo ?

Informacje, o codziennych nawykach, zachowaniach,całych populacji.

To kopalnia.. nie tylko jakiejś tam, enygmatycznej, akademickiej wiedzy. To KONKRETNY, NAMACALNY [nie bezdotykowy ] SZMAL :D

A fuj, chyba pomału, robi się AFERA ??? :D

To nie jest wiedza, o jakiś tam, anonimowych masach. To konkrety.

O KAŻDYM użytkowniku, takiego peRFID’a. Przy okazji, też jego najbliższych. Nawet, gdy niby “wyłączają” obsługe pewnych transakcji, to układ w karcie, dalej działa. W każdej chwili, WRĘCZ DOŻYWOTNIO [swego bytu], jest gotów odpowiadać, na zapytania analogicznych urządzeń.

Zawijanie w sreberko po czekoladzie, podobno pomaga.

Pomaga, w przypaku standardowych transakcji. Czyli tych jawnych, o których oficjalnie się bełkoce. W mediach, tzw. masowego rażenia :D

Które to, jak pewnie większość z Was wie, są w przeważającej większości, w łapach banksterów :D

Ot, takie sobie “niezależne”, tuby propagandowe, światowej lichwy.

A co, gdy układy odpytujące, mają opcje [“skromnie pomijaną”, w dysputach ;) ]

“dyskretniejszego odpytywania” ? Które, być może, daje sobie rade, nie tylko z oficjalnym dystansem 5 do 10 cm, a i ze sreberkiem ? Co jeśli ten zasięg, w “opcji dyskretnej” ;) wynosi 2, 3 m ? A sreberko, też nie jest przeszkodą ? Ę ?

Co i gdzie, i o co odpytuje taką karte ? Ktoś z Was, DOKŁADNIE wie ? Kto i po co,

chce i już zbiera, takie dane ? Czy chodzi tylko o to, o czym z przeważnie fałszywym uśmiechem, zapewniają banksterzy ?

Osobiście, wątpie w szczerość, “naszych dobrodziejów”, lichwiarzy :D

Hmm, a co za problem zrobić zakupy kilka razy po 50 zł jedną kartą ???

W mBanku wylaczylem obsluge zblizeniowa. Konsultant poinformowal mnie ze nie beda wiecej mozliwe transakcje w trybie offline (i tak nie ma transakcji offline bez funkcji zblizeniowej) a takze ze musze wykonac wyplat z DWOCH BANKOMATOW ROZNYCH SIECI aby zmiany zostaly zapisane na karcie. co ciekawe wyplacilem dwa lub trzy razy ale tylko z Euronetu, a pani w sklepie nie doslyszala mnie i sprobowala ‘zblizeniowo’ – transakcja zostala odrzucona. Jedyne co mnie denerwuje to ze skoro karta wyglada na zblizeniowa to sie w kazdym sklepie kasjerka pyta czy mozna. Chyba bede musial pisakiem pozmieniac wyglad karty.

Po co dajesz kartę do łapy dla sprzedawcy??? Ja się pytam “gdzie terminal” i sam kartę wkładam, a jak coś nie pasuję to zostawiam cały towar na ladzie i wychodzę.

DO BYDGOSZCZY BĘDĘ JEŹDZIŁ A TU NIE BĘDĘ KUPOWAŁ – S.Bareja

Ja używam etui zrobionego z folii z elementami aluminium (chyba) można to kupić w wielu miejscach. Testowałem to w sklepie i faktycznie, przyłożenie do terminala z jakiejkolwiek strony nie inicjuje transmisji. Na podstawowe zabezpieczenie wystarczy, nie trzeba niczego wiercić, ciąć itd.

Ale co ma przecinanie/etui do transakcji kartą wykonywanymi przez złodzieja? Złodziej sobie nie wyjmie z obwoluty? ;-)

Mój błąd, pobieżnie przeczytałem artykuł. Takie zastosowanie jest dobre, gdy portfel jest w kieszeni, a ktoś próbuje zapłacić przystawiając czytnik np do naszego tyłka.

Z tego co pamiętam to jest odpowiedni paragraf na to, mówiący że to na banku należy udowodnienie iż dana transakcja została dokonana dokładnie przez tego klienta.

Czyli:

– bank twierdzi że transakcja została zautoryzowana przez klienta pinem/podpisem

ale to klient ma prawo zażądać przedstawienia dowodu na to: np. nagrania z kamery sklepowej, zeznania pracownika sklepu itd. itp.

Niestety niewiele osób o tym wie.

Bank przekazuje kod pin tobie i tylko tobie (sam tez go nie zna) i jeśli ktoś autoryzował transakcję pinem jest to jednoznaczne z tym, że zrobił to klient lub ktoś kto zna jego pin, a to już jest złamanie regulaminu banku i bank za to nie odpowiada.

A wiecie jak się sprawdza w praktyce to ubezpieczenie z ING za 2zł?

Zgłaszasz na policji kradzież, od policji dostajesz świstek (prosisz o odpis dla ubezpieczyciela czy jakoś tak, policjant zrozumie bez problemu o co chodzi), ze świstkiem idziesz do ubezpieczyciela (jest nim PZU a nie ING, ING nie oferuje ubezpieczeń majątkowych), ubezpieczyciel oddaje Ci kasę według oświadczenia złożonego na policji (również gotówkę z portfela czy koszt nowego portfela, nowych kart, dokumentów, ale nie więcej niż te 2k PLN bodajże), składanie fałszywych zeznań na policji jest przestępstwem. Tyle. Na szczęście nie musiałem z tej procedury korzystać (raz mi ukradziono portfel, ale pusty), tylko się orientowałem. Korzystałem za to po kradzieży telefonu (który też był ubezpieczony) i wyglądało to dokładnie tak samo.

Zrobiłem jak na powyższym obrazku z kartą mBanku.

PayPas nie działa można zapłacić kartą poprzez użycie chipa ale już kasy z bankomatu nie da się wyciągnąć, bankomat BZWBK i eCard stwierdza że karta jest uszkodzona.

Winien jestem Wam wszystkim podziękowania za wzięcie udziału w tej dyskusji oraz aktualizację o informację zwrotną z każdego z banków. Otworzyliśmy debatę dotyczącą kart zbliżeniowych również z udziałem banków, a to bardzo dobrze, ponieważ dzięki temu możemy poznać wszystkie racje za oraz przeciw.

Otóż po nagłośnieniu tej sprawy:

Idea Bank – kontakt bezpośredni mailowy oraz telefoniczny i rozwiązanie sprawy w ciągu 1 dnia – zwrot skradzionych środków natychmiastowy,

Citibank – zwrot 100% środków. Tak po prostu, bez dyskusji. Super.

Credit Agricole Bank Polska – tu jest największe rozczarowanie. Suchy list, że to moja wina, że środki zostały skradzione i koniec. Miło, że profil oficjalny “mi współczuje”, ale nie o współczucie tu chodzi, tylko o zaufanie. Skontaktowałem się z moim opiekunem i przysługiwałby mi zwrot, gdyby on sam przy podpisywaniu umowy zaznaczył kwadracik, że karty są chronione (bezpłatnie). Nie zrobił tego, więc to moja wina.

Tak więc nie można wszystkich banków wrzucać do jednego worka. 2 z 3 pozytywnych reakcji częściowo odbudowuje moje zaufanie zarówno do transakcji zbliżeniowych, jak i do bankowości jako takiej.

Raz jeszcze wszystkim dziękuję. Nie o 150zł x 3 tu tak naprawdę chodziło, tylko o otwarcie debaty, zaufanie i przyzwoitość.

Odnosząc się jeszcze do uwag niektórych z Was, że to klient powinien brać 100% odpowiedzialności za obrobienie mu kart, pozwolę sobie na komentarz. Otóż różnica między gotówką a kartą jest taka, że karta to produkt bankowy i bank powinien odpowiednio zabezpieczyć go przed nieautoryzowaną utratą środków. Przy wydawaniu karty nigdzie nie podpisywałem, że jestem świadom, że w przypadku kradzieży 150zł przepada. Co więcej zgodnie z rekomendacją KNF od kwietnia banki mają brać całą odpowiedzialność na siebie lub wyłączyć opcję płatności zbliżeniowych. A skoro KNF daje taką rekomendację, to pewnie nie jestem wyjątkiem.

Przeczytałem cały wątek i widzę że agencje PR nie próżnują – trzeba ratować reputację paypasa :D. Łatwo wychwycić ich wpisy bo wszystkie są na jedno kopyto.

Potwierdzam – USZKODZENIE ANTENY POWODUJE PROBLEMY Z WYPŁATĄ GOTÓWKI W BANKOMATACH!! Podejrzewam że bankomaty dostały jakieś “instrukcje” sprawdzania poprawności działania obwodu NFC. Starsze modele bankomatów wypłacają bez problemu ( Millenium, PKO.BP, SKOK ) Natomiast bankomaty Euronetu, BZWBK, Mbank, Cash4You wyświetlają błąd że karta jest uszkodzona.

Jak ktoś ma wiele kart można pokombinować z umiejscowieniem dziurki, może nie trzeba przecinać tam gdzie anten jest najwięcej.

Ja na razie noszę kartę w ekranowanym portfelu

ja uszkodziłem przez przypadek (karta się wygła w tylnej kieszeni spodni jak na niej usiadłem:) przestał działać chip, paypass, ale z wypłatami i płatnością ‘paskiem’ nie było problemów

[…] tożsamości figuranta, o ile posiada on coraz powszechniejszą w użyciu kartę zbliżeniową (część ze zbliżeniowych kart płatniczych stosowanych w Polsce umożliwia odczytanie imienia i na…). Udało się. To rzeczywiście jest […]

[…] Dla porównania, niektóre z polskich kart płatniczych udostępniają bezstykowo imię i nazwisko każdemu, kto podejdzie wystarczająco blisko z odpowiednim czytnikiem (por. Okradli go przez karty zbliżeniowe a banki nie chcą oddać pieniędzy) […]

[…] na kradzionej karcie, większość banków wymaga od klienta-ofiary udziału w kosztach (por. Okradli go przez karty zbliżeniowej a banki nie chcą oddać pieniędzy), a dwa, że wszystkie na karty zbliżeniowe podatne są na ataki tzw. przedłużenia terminala (tu […]

No dobra, informatyk to nie elektronik więc małe sprostowanie dla admina, przecięcie anteny uniemożliwi działanie chipa RFID, a nie zmniejszy wydajność anteny.

Czemu już piszę, prąd to uporządkowany ruch elektronów w przewodniku, a obwód musi być zamkniety. Antena nie służy tylko do komunikacji, chip w karcie nie ma zasilania, antena jest cewką w której wytwarza się SEM siła elektromotoryczna ( prościej indukuje się napięcie) oczywiście po znalaezienu się w zasięgu zmiennego pola elektromagnetycznego o jakiejś okteślonej częstotliwości, następnie jest ono prostowane i stabilizowane dokładnie tak samo jak w zasilaczu i podawane do chipa.

Wniosek jest jeden i prosty nie ma zamknętego obwodu anteny to nie ma zasilania, nie ma zasilania, to nie ma komunikacji i dupa, hakiery gówno zrobią bezprzewodowo.

To tyle o prądzie.

Zgodnie z Ustawą, potwierdzenie transakcji pinem nie jest wystarczające do uznania za nią odpowiedzialności posiadacza karty. Bank musi udowodnić inne okoliczności potwierdzające że to jej właściciel ją wykonał. Art. 45 ustawy z 19 sierpnia 2011 r. o usługach płatniczych.