10/5/2018

Jeden z naszych Czytelników otrzymał przelew na konto w BZ WBK, na kwotę niecałych 8 zł, ale w walucie obcej. Bank pobrał w związku z tym opłatę za przyjęcie przelewu walutowego, która to opłata wynosi… 10 zł. Co by było, gdyby ktoś wysłał 100 przelewów po 0.01 euro?

Ja nie chciałem tego przelewu!

Czytelnik zapewniał nas, że nie zgadzał się na “przyjęcie przelewu”, a mimo to za nie zapłacił.

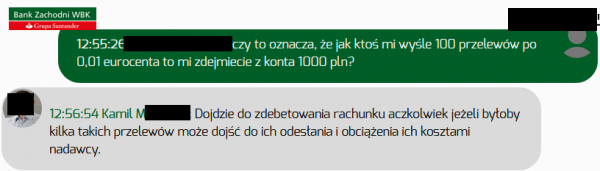

Problem w tym, że nikt nie pytał mnie o zdanie czy chcę go (przelew – red.) przyjąć. Skontaktowałem się z obsługą banku pytając co w sytuacji, gdyby ktoś tak o przesłał mi 100 przelewów po 0.01 euro. Odpowiedź w załączniku. Niestety nie udało mi się skopiować całości rozmowy ponieważ okno się przełączyło na ankietę.

Odpowiedź banku była prosta. Gdyby ktoś wysłał 100 przelewów na 0.01 euro, na koncie powstałby debet!

Nie bardzo chciało nam się wierzyć, że wyczyszczenie komuś konta w banku może być tak proste. Musimy dodać, że w dalszej części rozmowy pracownik banku (pan Kamil) wspomniał o możliwości złożenia reklamacji.

Bank nie widzi problemu

6 marca zwróciliśmy do banku z pytaniami w tej sprawie. Później telefonowaliśmy aby się przypomnieć. 16 marca otrzymaliśmy obietnicę, że ktoś prześle nam odpowiedź “po południu”. Zakładaliśmy, że skoro na tę odpowiedź trzeba było tak długo czekać, będzie się ona wiązać z jakimiś głębszymi wyjaśnieniami odnośnie mechanizmów ochronnych. Ewentualnie bank mógł zwlekać by wprowadzić zmiany do usługi. Myliliśmy się.

Oto odpowiedź jakie udzieliła nam Ewa Krawczyk z Banku Zachodniego WBK (w całości).

Dzień Dobry Panie Marcinie,

Rachunki prowadzone są w oparciu o regulamin, który nie przewiduje konieczności uzyskiwania zgody klienta na przelew przychodzący.

Oczywiście klient zawsze może złożyć reklamację, która zostanie rozpatrzona indywidualnie (czytaj: nie musi być rozpatrzona pozytywnie – red.).

Natomiast co wskazanego przez Pana ryzyka, zleceniodawca także ponosi opłatę za zlecenie przelewu zagranicznego, zatem z jego punktu widzenia byłaby to operacja nieopłacalna :)

Hnmmmm… możliwość złożenia reklamacji jest niczym lek na każdy problem :)

Niestety naszym zdaniem nadal istnieje możliwość z wyczyszczenia czyjegoś rachunku licznymi drobnymi przelewami. Opłaty za przelewy zagraniczne są często znacznie niższe niż 10 zł (a w niektórych sytuacjach nawet darmowe). Poza tym ktoś ze złośliwym nastawieniem mógłby nawet chcieć dopłacić aby uprzykrzyć komuś życie. W tym przypadku regulamin świadczenia usług skonstruowany jest w taki sposób, że klient nie może kontrolować wydatków na usługę, której wyświadczenie jest niezależne od niego. To nie jest dobre, a możliwość złożenia reklamacji oznacza możliwość ubiegania się o zwrot kosztów, ale wcale nie oznacza gwarancji uzyskania zwrotu tych kosztów.

Uznaliśmy, że klienci BZ WBK mają prawo o tym wiedzieć. Podejrzewamy zresztą, że podobny problem może dotyczyć także klientów innych banków. Jeśli więc znacie jakieś poważniejsze problemy spowodowane przez otrzymywanie niechcianych przelewów międzynarodowych lub problemy z reklamacjami takichże, to dajcie nam znać.

Tym razem bez “co robić, jak żyć”?

Zazwyczaj w naszych artykułach radzimy jak zminimalizować ryzyko opisywanego w tekście “ataku”. Tutaj niestety nie przychodzi nam nic do głowy. Można oczywiście poszukać banku, który ma inny cennik — ale wedle naszej wiedzy żaden z banków nie pozwala na zablokowanie otrzymywania przelewów międzynarodowych (i w niektórych sytuacjach każdy z banków pobierze opłatę). Wydaje się więc, że tego typu problem (przelew na kwotę niższą niż obciążenie rachunku odbiorcy) powinien być wychwytywany przez system bankowy i odrzucany. Czy któryś z banków tak robi?

Choć rad minimalizujących ryzyko w tym tekście nie ma, to zakończmy go przypomnieniem naszego starszego artykułu pt. 6 rad, jak bezpiecznie wykonywać przelewy. Warto go podesłać swoim księgowym :)

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów! Każdy powinien zobaczyć te krótkie szkolenia! Niektóre z nich są darmowe. Wszystkie to praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy.

Każdy powinien zobaczyć te krótkie szkolenia! Niektóre z nich są darmowe. Wszystkie to praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy.

Komu opłaca się wysyłać przelew po 0,01 EUR? Nawet Revolut od tak niskiej kwoty weźmie prowizję.

Opłaca się temu, kto wymieni np. 5 czy 10 euro w usłudze kantoru Aliora i zgodnie z zasadami tej usługi będzie w stanie wysłać wymienioną kasę za darmo. Jak sobie podzieli kwotę (na 0,01 EUR – czemu nie) to już jego wola.

Revolut nie bierze prowizji, można wysyłać takie małe kwoty jak 0.5PLN bez prowizji

Heh, kiedyś podobnie trolowałem kumpla, również w BZWBK. Mianowicie ustawił sobie powiadomienie SMS o wpływie na konto, jeden sms kosztował go 50 gr, zrobiłem kilka przelewów po 1gr, bardzo szybko wyłączył to udogodnienie :D

Teraz ta usluga jest znacznie poprawiona:

– jest opcja stałej kwoty miesiecznej

– można ustawić jedna z predefiniowanych kwot minimalnych dla wiadomości

Jest też opcja wiadomości push w komórce, troloodporna od razu, nie trzeba nic ustawiać.

Tylko żeby włączyć Alerty24 przez powiadomienia push aplikacji, trzeba najpierw nie stracić cierpliwości do niedziałającej opcji ustawień powiadomień o “zdarzeniach dotyczących usług bankowych” (czyt. “ordynarnego spamu”) i nie zablokować powiadomień aplikacji.

To u Was się płaci za takie SMSy? o.O

https://www.google.com/search?q=radio+maryja+przelew+poczta+1+grosz&ie=utf-8&oe=utf-8&client=firefox-b-ab

4chany i inne mutacje już zacierają ręce.

Dotyczy tylko przelewów międzynarodowych czy również przelewów w obcej walucie z konta w polskim banku?

“[…]Bank pobrał w związku z tym opłatę za przyjęcie przelewu walutowego[…]” czyli czysto za inną walutę, choć tak później jest mowa o przelewach międzynarodowych

Przelew waluty między bankami w Polsce traktowany jest jak przelew międzynarodowy. Tak było przynajmniej, gdy jeszcze pracowałem w banku.

Przelew w walucie obcej jest z punktu widzenia banku taką samą usługą płatniczą jak przelew międzynarodowy. W walucie EUR z niektórych krajów (w tym z Polski) idzie przez EuroELIXIR (lub ekspresowo przez TARGET2) a pozostałe przelewy idą jako SWIFT MT103.

Jestem w BZWBK od 13 lat. Na szczęście takiej sytuacji nie miałem, ale na początku mojej przygody z tym bankiem tj. z 10 lat temu, jeszcze za czasów studenckich Zachodni zrobił mi debet pobierając opłatę za nową kartę płatniczą mimo, że na koncie nie było odpowiednich środków. Jak to na studiach bywa, pieniędzy na koncie za wiele nie było, podczas wakacji go nie monitorowałem. Skończył się termin karty płatniczej, pobrali opłatę za nową i zrobili jakieś 12 zł debetu… Zaczęli od tego naliczać odsetki, aż jednego pięknego dnia dostałem zwykły papierowy list (który mógł równie dobrze zaginąć), że mam debet i jak go nie spłacę to trafię do Krajowego Rejestru Długów. Szkoda, że od razu nie zadzwonili to by było mniej zachodu i nerwów.

Nie wiem jak jest teraz, ale zawsze było dla mnie absurdalne, że my na zwykłym koncie nie możemy zrobić debetu np. robiąc zakupy za środki, których nie mamy, ale bank może nam zrobić debet pobierając tego typu opłaty bez naszej wiedzy (tak wiem, każdy powinien znać tabelę opłat i regulamin :) …

Mimo wszystko jestem w Zachodnim nadal, gdyż mimo wielu opłat, które w większości udaje mi się omijać to po przygodach np. z Idea Bank doceniam ten bank :)

Miałem to samo. 18 lat, pierwsze konto w życiu, 0zł na rachunku, zrobiłem sobie “miniwyciąg” w bankomacie (bo pisali że trzeba dowolną operację, żeby aktywować kartę). Zdebetowało mi konto na 1.50 i dostałem papierowy list, że KRD jak nie oddam. Telefon by ich mniej kosztował niż ten list.

@Filon

To trzeba było im odpisać, że KRD jest od 200 zł. :)

Miałem podobnie. Też w BZ. Odczekali z rok i skasowali mnie na jakies 200. Od jakis 15 lat nie jestem juz ich klientem.

W polbanku miałem troszkę podibną przygodę, ale tam pracownik podpowiedział złożenie reklamacji i jeszcze podyktował co pisać. Nie było problemu.

Zobowiązania przedawniają się po 3 latach. Każde, nawet 15 zł ;)

(oczywiście zakładając, że “po drodze” nie podpisywałeś żadnego papieru w tej sprawie, bo to resetuje termin przedawnienia).

Pochwalę się moim doświadczeniem z WBK. Jakieś kilkanaście lat temu, jeszcze przed fuzją WBK z BZ, również zostałem obciążony kosztem nowej karty płatniczej na kwotę 25zł. Konto było prawie puste i od ponad pół roku nie było na nim żadnych obrotów. Zgodnie z ówczesnym regulaminem powinno zostać zawieszone po 90 dniach braku jakiejkolwiek aktywności. Napisałem wniosek w tej sprawie do centrali banku, powołując się na konkretny punkt regulaminu, w związku z czym opłata została cofnięta i nowa karta zniszczona. Czasem warto więc czytać regulamin.

Standard w polskiej bankowości dotyczący obsługi przelewów w SEPA.

Za nadanie przelwu w USA zapłacicie 0.1 EUR a za odbiór skasują odbiorcę np. w pekao 30 zł.

SEPA w USA? Nie chodziło Ci czasem o SWIFT?

Oczywiście wypłata euro z konta w USA np. kraken :

https://support.kraken.com/hc/en-us/articles/360000423043-Fiat-currency-withdrawal-fees

Koszt zlecenia sepa 0.09 euro koszt odbioru to 30 zł.

Nie wiem czy pamiętacie, ale w latach 90-tych strollowano niejakiego Rydzyka wysyłając na konto jego rozgłośni tysiące przelewów po 0,01zł. Szkopuł polegał na tym, że Rydzyk podpisał z PP umowę, że przelewy na jego konta będą bezpłatne dla nadających ale odbiorca będzie musiał zapłacić.

Śmiechu na antenie było co niemiara :)

Oczywiście umowę szybko zerwali.

Pamiętam sprawę – od strony PP. Niestety w plecy nie był Rydzyk, tylko PP, bo umowa zakładała pobranie prowizji od wpłaty, a nie zbiorczo. Potem nie zerwali umowy, tylko zmienili – wprowadzili próg 5 zł. Za niższą kwotę przelewu trzeba było zapłacić.

Mistrzem dla mnie był swego czasu deutsche bank. Przelew SEPA (z założenia tania, europejska alternatywa dla horrendalnie drogiego SWIFTa) – nadanie – 5zł, odebranie – 30zł. Zapytałem ich czy ich zdaniem tak wysoka prowizja nie zabija całej idei SEPY to mi odpisali że nie rozróżniają przelewu przychodzącego i koszą równo na 30 każdy przychodzący walutowy, ale za to wysłanie mają tańsze niż konkurencja.

Nie zakryliście na screenie nazwiska doradcy we wszystkich miejscach ;)

Doradca piastuje funkcję publiczną – zarządza pieniędzmi jakie mu ludność powierzyła więc jego dane powinny być jawne.

Na pewno? A ta zasada nie dotyczy tylko funkcjonariuszy publicznych zatrudnionych przez państwo, czyli urzędników, policjantów, etc.? Już abstrahując od tego czy student w call center czymkolwiek zarządza.

@Patryk

Jak przychodzisz do banku zawrzeć umowę – masz na umowie napisane imię i nazwisko doradcy, który w imieniu banku zawarł z tobą umowę. Jak realizujesz wpłatę lub wypłatę w kasie, na kwicie masz imię i nazwisko kasjera (“operatora”). Mało?

Alior kantor nie pobiera opłaty od przelewów walutowych, do salda waluty którą kupiłeś za jego pośrednictwem.

Czyli jak za pośrednictwem AK kupiłeś 100€ to możesz je za darmo wysłać …

Klienci tego banku przecież chcą filtrowania przelewów:

https://bankpomyslow.bzwbk.pl/i/1269-bezpieczne-konto-antykorupcyjne

Piszą że mogą obniżyć nadawcę, ale jeżeli mam konto właśnie w Euro i np w innym banku to na jakiej podstawie mieli by mnie obarczyć opłatami?

Deutsche Bank też tak robi. 10zl za przelew międzynarodowy przychodzący

“Doradca piastuje funkcję publiczną”

Ale masz jakieś wsparcie? Pominę już wątek, czy chłopak na callcenterze zarządza pieniędzmi.

Zadałem kilka pytań w związku z tematem na infolinii mBanku – okazały się dla nich zaskakujące :). 1. linia sobie nie poradziła, 2. musiała się długo konsultować z działami wewnętrznymi; wniosek – bank (inne zapewne też) nie ma żadnych procedur na taką sytuację :).

Jedynym wyjściem jest wniosek reklamacyjny (odrzucenie przelewu); bank zwraca go wówczas nadawcy (+wycofuje naliczoną prowizję) i – tu dobra wiadomość – na własny koszt.

Alternatywny wariant to awaryjne zablokowanie takich przelewów, w praktyce – zablokowanie WSZYSTKICH przelewów przychodzących (selektywnie się nie da :)

.

Warto pamiętać też, że jeśli otrzymujemy przelew SWIFT z opcją kosztów dzieloną na pół między nadawcę i odbiorcę – to jest to “połowa” czysto teoretyczna; nadawca płaci prowizję naszego banku, my prowizję zagranicznego banku nadawcy – z reguły znacznie wyższą.

Obciążanie odbiorcy za przelew zagraniczny jest tak samo bez sensu, jak pobieranie opłaty od rozmowy telefonicznej przychodzącej z zagranicy (nie mylić z roamingiem).

Masz jakieś dowody że tak się dzieje? W sensie cennik jakiegoś operatora z pozycją “odebranie telefonu z zagranicy tyle a tyle”.

@fid33l

Nie jest tak samo bez sensu. Jest BARDZIEJ bez sensu bo ty decydujesz, czy rozmowę odebrać i kiedy ją zakończyć.

@fisz Nie wiem jak teraz, ale kiedyś w każdym cenniku każdego operatora była pozycja mówiąca o odbiorze połączenia

@Marcin Maziarz jest bez sensu, bo często nie wiesz, że takowe odbierasz, nie wiesz z jakiego kraju (a cenniki są różne), w dodatku czasem nie wiesz, że ty dzwonisz za granicę (sam parę razy dzwoniłem do znajomego, a po 3 minutach okazało się, że nie jest w Polsce)

Ej, ale nie ma “zwykłych” połączeń, których odebranie nalicza koszty abonentowi telekomu – to czysta miejska legenda! Owszem, są “zagraniczne pay4me”, ale wymagają potwierdzenia strony odbierającej tak samo jak krajowe, informując od razu o kosztach.

@Daniel

Owszem, w czasach monopolu Centertela (czyli jakieś 20+ lat temu) były takie opłaty za odbieranie połączeń komórkowych.

Teraz są takie opłaty – ale dotyczą tylko roamingu. Innymi słowy: jeżeli ja mając telefon +48……… jestem połączony przez roaming (np. przebywając w USA), to ja płacę za “połączenie zagraniczne” osoby dzwoniącej do mnie z Polski. Właśnie dlatego, że z punktu widzenia “dzwoniącego” jest to połączenie krajowe za które płaci jak za krajowe.

Wygląda to jeszcze ciekawiej, jak zadzwoni osoba z USA na mój polski numer. Ona płaci za połączenie zagraniczne (do Polski), ja za odebranie połączenia w roamingu. Mimo, że możemy siedzieć w sąsiednich pokojach.

> Ona płaci za połączenie zagraniczne (do Polski), ja za odebranie połączenia w roamingu.

A to już wynika z kardynalnej zasady działania sieci GSM/UMTS, a mianowicie – swój uwierzytelnia swojego. HLR-y numerów polskich operatorów są w Polsce i z punktu widzenia komunikacji połączenie faktycznie jest zagraniczne – wybierając numer wysyłamy tak naprawdę wiadomość do HLR-u macierzystego operatora z prośbą o konwersję MSISDN->IMSI i dalej uderzamy do NMT tego samego operatora z pytaniem “w zasięgu którego BTS-a znajduje się nadajnik zalogowany tym IMSI?” – na co ten odpowiada lokalnej centrali dzwoniącego lokalizacją i dopiero wtedy centrala wywołująca “uderza” do właściwej dla wywoływanego żeby zestawić kanał audio. Oczywiście jest to ogromne uproszczenie, bo po drodze jeszcze wiele rzeczy się dzieje.

Tak jest w każdym banku, przecież to oczywiste że jeżeli w tabeli opłat jest opłata kwotowa za daną czynność, to jest ona pobierana w tej wysokości niezależnie od wartości operacji,

Nie mogę się zgodzić, bo w większości banków nie ma opłaty za uznanie środków walutowych.

@Prada

Niezupełnie. Nawet jeśli bank odbierający nie pobiera dla siebie prowizji ale przelew wysłano w opcji SHA lub BEN, odbiorca może być obciążony (niepokrytymi przez nadawcę) kosztami banków-korespondentów pośredniczących w transakcji. Więcej o tym:

https://pl.wikipedia.org/wiki/Polecenie_wyp%C5%82aty#Koszty

Co to za dziadowski bank, który pobiera jeszcze opłaty za przyjęcie przelewu walutowego, a zmieńcie go i to szybko, bo to jakiś relikt przeszłości. Większość banków już dawno odstąpiła od takich praktyk, a wypowiedź Pani Ewy Krawczyk jest tak żenująca jak oferta tej instytucji, co jak co ale zanim się odpowie to należy zbadać rynek bo wychodzą bzdury, no chyba że się uważają za jedyną instytucję na rynku. Megalomanii.

Podaj choć jeden Bank który nie pobiera prowizji za przelew przychodzący w innej walucie niż krajowa, pomijając oczywiście część Banków Spółdzielczych, które z pewnych względów nie mają w ogóle takiej funkcjonalności jak przelewy zagraniczne (uruchomionej w konfiguracji)? Podaj choćby jeden.

CitiBank nie pobiera :-)

Adamie! TOiP City Handlowego jak i rozmowa z konsultantem na infolinii (pół godziny czekałem) nie potwierdziła Twoich słów. Możesz rozwinąć temat?

W cenniku Millennium nie ma pozycji opłaty za przychodzący przelew w obcej walucie

Z cennika “Marża Banku pobierana przy przeliczeniach walutowych w przypadku

transakcji dokonanych w walutach obcych – 3%”.

Z regulaminu prowadzenia rach. “Zleceniodawca i Beneficjent odpowiadają za swoje własne opłaty (opcja kosztów SHA – tzn. koszty banku wysyłającego pokrywa zleceniodawca, a koszty banków trzecich pokrywa beneficjent)”. Wynika z tego że pokrywasz koszty banków trzecich. Jakie ? Tego w TOiP nie znajdziesz bo koszty zależą od innych podmiotów biorących udział w transferze. Podam mój przypadek. Jedna osoba spoza SEPA nie mogła robić mi przelewu w ogóle, inna ze strefy Euro już mogła, natomiast prowizje za przelew, przewalutowanie, sam spread i bóg wie jeszcze za co praktycznie zjadły kwotę przelewu (drobne transakcje eBay). Niektóre Banki wprost w regulaminach zaznaczają że rachunek przeznaczony jest do przelewów krajowych, ew. tylko w strefie EURO.

@RTR = Aliorbank nie pobiera, a przynajmniej nie w koncie wyższej jakości. W Tabeli Opłat i prowizji nie znalazłem również takiej opłaty w IdeaBank.

Proponuję rozmowę z KNF. I przekazanie sprawy do UOKiK. To takie samo kuriozum jak opłaty za SMSy przychodzące w roamingu.

Przecież banki i KNF to jedna sitwa. Oni są po to by Bankom nie stała się krzywda. Odpowiedzi z KNF czy innych podobnych tworów z innych sektorów (jak GIODO) mogą być dwie… żadna lub wymijająca (czytaj propozycja skierowania sprawy na drogę sądową). Tego typu instytucje (jest ich u nas kilkanaście) są po to by istnieć, stwarzać pozory i zatrudniać rzesze urzędników, inaczej bańka pęka i kolejna RP się kończy.

Większość banków “starej unii” (np. Austria) honoruje dyrektywe, że opłaty za przelewy SEPA nie mogą być wyższe niż opłaty wewnątrzkrajowe. Wiele banków daje możliwość wykonywania praktycznie nieograniczonej liczby przelewów (czasem tzw. fair use) w ramach opłaty rzędu 20-30 euro na kwartał.

Czyli w praktyce wysyłanie pieniędzy po krajach unii nie generuje dla wysyłającego dodatkowych kosztów.

Właśnie “wyzerowałem” sobie konto w mBanku i wysłałem z zagranicznego dwa przelewy po 0.01 euro. Gdy zostanie do “zaksięgowane” dam zrzut ekranu. :)

“…to be continued”

Jeśli wysłałeś przez SEPA – to prowizją obciążany jest tylko nadawca (w mBanku 5,00). Zapomniałem dodać wcześniej: mLinia stwierdziła, że obciążenie za SWIFT z banku pośredniczącego może przyjść nawet po roku czy dwóch – na pytanie, co jeśli w międzyczasie zlikwiduję konto, także nie potrafili odpowiedzieć :).

Nieprawda, nieprawda, nieprawda. Wszystkie przelewy SEPA wykonywane są w opcji SHA (co w praktyce oznacza, że nadawca pokrywa prowizję swojego banku, a odbiorca – swojego). W tym typie przelewu stronami są dwa (i tylko dwa) Banki na terenie UE. Jedyną walutą jest EUR.

Dalej …

Dla przelewów SWIFT mamy możliwe flagi OUR, SHA, BEN (kolejno, koszt ponosi nadawca, koszty podzielone, odbiorca). W tym typie przelewu może uczestniczyć kilka podmiotów (zdarza się że nawet sześć jeżeli przelew jest realizowany pomiędzy krajami w stylu Wyspy Marshala – Watykan) i każdy z podmiotów pośredniczących może naliczyć swoją prowizję, co oznacza że nie znajdziecie jasnych zapisów w żadnej Taryfie Opłat i Prowizji. Do tego dochodzą prowizję za przewalutowania (tak, nie jedno a wiele). Może dojść do sytuacji że będzie przewalutowanie z Rupii na Euro z Euro na Dolary i z Dolarów na Pesos ;). Każdy Bank ma własny spread, niektóre kraje nie mają tak dookreślonych regulaminów i cenników jak Polska :)

Pozdrawiam

@RTR

Za SEPĘ w strefie EUR nie płacisz. W Polsce w większości banków płacisz za odbiór przelewu. Więc można, wykorzystując konto zagraniczne zrobić komuś krzywdę w PL.

Swoją drogą to powinien być przepis, że bank nie pobiera większej prowizji niż przysłany przelew. I to powinno być wymuszone ustawowo.

No, operacja przebiegła pomyślnie, a i nawet pacjent żyje!

Właśnie przyszły dwa przelewy na 0.04zł, obciążeń z powodu sepy nie było.

Możliwe, że takich debili jak ja nie może być aż tylu,

więc oni po prostu kładą laskę i w koszty idzie.

Nie wiem, ktoś z mBanku to czyta i może oświecić?

ftp://fran.pl/mbank_sepa_2018_05_14.jpg

F.

Zna ktoś na tyle badziewną kryptowalutę, żeby dawała taką możliwość?

0.01 eurocenta

Milieurocenty wiecznie żywe :D

w USA normalne jest pobieranie oplaty od przelewu wychodzacego i przychodzacego. np. robiac przelew na 1 USD , placi sie za niego 20 USD a odbiorca otrzyma 1 USD ale za otrzymanie zaplaci 20 USD ;-)

dlatego tu tak popularny jest paypal a nie w Europie.

Pekao kasuje po 20. Znajomy oddał mi kasę za zamówione książki a ja jestem 20 w plecy

Dlatego powstały kryptowaluty

Na długo przed kryptowalutami powstały różne firmy (wtedy jeszcze nie nazywane fintechami) oferujące tanie lub nawet prawie darmowe transfery pieniężne. Stąd w USA popularny jest PayPal, który u nas ma zastosowanie jedynie do płacenia w internecie. Jego europejska konkurencja to np. Skrill (d. Moneybrokers). Stosunkowo nowym wynalazkiem jest Apple Pay Cash, czyli przesyłanie pieniędzy do znajomych przez iMessage. Nie wiem, jakie sa prowizje (może jest prowizja za doładowanie karty prepaid Apple Pay Cash). Jesli ta karta prepaid od Apple wejdzie do Polski wraz ze startem Apple pay, to ciekaw jestem, jak to u nas będzie wyglądało. Wydaje mi się, że przejście sektora bankowego na blockchain, choć zapewne bez pełnej implementacji kryptowalut (nadzory w wielu krajach m.in. w Polsce nie lubią kryptowalut, w inych je zaakceptowały i uregulowały) znacznie obnizy koszty przelewów międzynarodowych. Kiedyś nierealne wydawało się obniżenie opłat za rozmowy międzynarodowe. Skoro to się udało, to może dzięki blockchain uda się przezwyciężyć koszty przelewów nawet pomiędzy egzotycznymi krajami

> “co robić, jak żyć”

zmienić bank.

Niebezpiecznik może odpisać pani (niedo)rzecznik, że przelewy w strefie Euro są w większości przypadków darmowe, więc ktoś z Niemiec czy Hiszpanii mógłby takie coś zrobić. Ciekawe, co na to urzędy mające kontrolować banki.

Oczywiście, że można dokonać przelewu z zagranicy nie płacą ani grosza za niego.

Przykład robię przelew z DNB w Norwegii ustawiam opcję płaci ten kto otrzyma pieniądze.

Ja nie płacę wtedy nic, za przelew a klient płaci 35NOK w przeliczeniu na PLN będzie12 PLN.

wysyłam 10 x 0,1NOK czyli jedno ore i w kraju gość ma 120PLN mniej na konto…

Skąd wiem, bo mieszkam tutaj 10 lat i zdarzyło mi się dwa razy zmieniać bank i dwukrotnie przelewałem całą kwotę jaką miałem na polski rachunek z opcją płaci ten kto otrzymuje przelew…

10 x 0,1NOK czyli jedno ore?

Mam sporo kasy zamrożonej w walucie Wenezueli i Zimbabwe. Thinking….

Jakby ktos chcial uprzykrzyc komus zycie to latwiej wyslac np 1000 przelewow po 0,1gr na indywidualne konto platnosci masowych (np placac firmie gazowej, energetycznej itp). Zazwyczaj firmy maja wykupiona usluge platnosci masowych (moga uzywac indywidualnych subkont dla klientow). Niestety w takiej usludze „zazwyczaj” placi sie prowizje za taki przelew przychodzacy. W BZWBK w zaleznosci od negocjacji od kilku do 30gr (standardowa cena w cenniku).

Tym samym przelewajac 1000x 0,1gr tracimy 10zl (przelewy zazwyczaj mamy free), a firma ktorej przelewamy placi od tego 300zl samej prowizji; A na koniec jeszcze uznajemy ze to pomylka i zadamy zwrotu srodkow :) Jak ktos chce byc upierdliwy to tysiace sposobow znajdzie :p

Nie ma takiej kwoty jak 0,1gr

Natomiast 0,1zł to 10gr.

Zdecyduj się.

“Natomiast co wskazanego przez Pana ryzyka, zleceniodawca także ponosi opłatę za zlecenie przelewu zagranicznego, zatem z jego punktu widzenia byłaby to operacja nieopłacalna :)”

Chyba, że osoba taka zakupi kradzioną kartę kredytową…

W Revolucie mozna zrobić przelew za free. Jesli będzie w EUR na konto w PLN, to odbiorca przelewu jest w plecy

Ja bym to zgłosił do KNF i/lub Rzecznika Praw Konsumentów jako naruszenie zbiorowych interesów. Pobieranie opłat za przelew przychodzący to jakiś relikt przeszłości… Tym bardziej jak nie ma się możliwości reakcji. A większość kont szczególnie za granicą (przynajmniej te z których korzystałem) ma darmowe przelewy międzynarodowe w ramach UE. Więc prawie darmowy trolling jest bardzo prawdopodobny.

Rozwiązaniem jest albo znalezienie banku, który nie pobiera opłat za zagraniczny przelew przychodzący. Albo zmiana banku na ToyotaBank, który wprost informuje, że:

“Toyota Bank nie obsługuje przelewów zagranicznych przychodzących oraz wychodzących. Przelewy takie, wysyłane na rachunki Toyota Bank, są zwracane do nadawcy przelewu. Banki zagraniczne mogą pobrać prowizję za zwrot środków.”

Chyba, że ktoś ma kontrahenta poza Polską.

Nie każdemu pasuje taki bank zamkniety na przelewy zza granicy. Wiele osób nawet nie musi miec kontrahentów zagranicznych, bo mieszka lub pracuje za granicą choćby tylko sezonowo w wakacje lub zimą w górach. Oczywiście temat można ogarnąć przy pomocy fintechów typu Revolut, Ipagoo itp. Zresztą jest to najszybszy sposób na posiadanie zagranicznego numeru konta bez opuszczania kraju. Nawet można taki numer konta podać pracodawcy, choć nie jest to konto w normalnym banku, tylko formalnie rachunek techniczny wydawcy karty prepaid

Wydawało mi się oczywiste, że nie jest to opcja dla osób planujących przyjmować przelewy zagraniczne.

Najprostszym rozwiązaniem jest zmienić bank. ING Bank Śląski nie pobiera opłat za przyjęcie przelewu ani złotówkowego ani walutowego. Wykonanie przelewu do innego banku ekspresowego złotówkowego i walutowego zwykłego i przyspieszonego jest płatne. Zgodnie z cennikiem.

A propos debetów.

Od 10 lat posiadam kartę kredytową z limitem który ustawiłem sobie na poziomie 1100 PLN.

Podczas majówki używałem często karty w miedzy czasie kontrolując wydatki. Pokazywało mi ciągle środki 200 pln~ Po długim weekendzie wchodzę na konto a tam zużycie karty na poziomie 1248 PLN. Czyli 148 powyżej ostawionego limitu.

Dzwonię do banku pytając o co comone a oni że najwidoczniej korzystałem z terminali offline. Ja mówię super ale mnie to nie interesuje czy online czy offline. Oczywiście reklamacja że proszę o zwrot nadwyżki bo limit to rzecz święta itp.

Czekam na rozpatrzenie reklamacji.

A co jeżeli ktoś ukradnie kartę zrobi 100 k transakcji offline na małe kwoty i zrobi debet na kilkaset tysięcy przy tak małym limicie. Też dostanę odpowiedź że najwidoczniej robiłem transakcje terminalami które były offline?

Parodia.

Jak ty robiłeś transakcje, to raczej nie zareklamujesz swoich transakcji ponad limit. Żeby móc na 100% przestrzegać limitów, to bank musiałby wymusić autoryzację online i tak banki robią z kartami prepaid. Jednak w wielu sytuacjach pożądane jest dopuszczenie autoryzacji offline, bo np. autoryzacji online mogą nie mieć automaty z kawą z terminalem zbliżeniowym, biletomaty itp. Gdyby ukradli Ci kartę, to ją zastrzeżesz i w najgorszym razie pokryjesz straty do 150 EUR, a bywa, że nie poniesiesz żadnych kosztów

Ja mam przelewy SEPA (Europejskie a więc w Euro) za darmo :)

Może nie bank, ale też opłaty za coś niezależnego od nas:

W sieci Netia mobile naliczają opłaty za nagranie się na sekretarkę. Znaczy jeśli nie odbierzesz telefonu na czas/masz wyłączony tel/tryb samolotowy a jesteś w Netia Mobile – zostaną naliczone opłaty. Co prawda da się zrezygnować z usługi automatycznej sekretarki, ale domyślnie jest włączona.

Netia już raz miała podejście do telefonii komórkowej i nawet im wyszło, ale sprzedała. Teraz widzę przespali i próbują zacząć drugi raz, no ale nie wychodzi.

Mało kto wie, że sieci komórkowe mogą naliczać opłatę za aktywację iMessage (iPhone wysyła SMS do UK). Nie wiem, jak jest teraz, ale w 2016 roku pojawił sie artykuł opisujący problem na przykładzie T-Mobile z włączoną usługą Tandem (jeden numer na 2 kartach SIM,ale aktywna może byc tylko jedna) https://mojmac.pl/2016/12/05/iphonea-sieci-t-mobile-sprawdz-swoje-rachunki-placisz-wiecej-niz-myslisz/

A ja moge z mojego banku zrobic taki przelew i nie biora za to kasy. Slaby bank mam. Nie “zabezpiecza” was przede mna ;)

Utwożyłem nowy temat w Banku Pomysłów. Może jeśli będzie wiele głosuw, to zdecydują się coś z tym zrobić:

https://bankpomyslow.bzwbk.pl/i/10060-blokada-przelewow-zagranicznych

Zacznij od zainstalowania słownika ortograficznego do Firefoxa czy Chrome. Publiczne pisanie z ortami jest fatalnie odbierane.

Poza tym blokada przelewów zagranicznych to zły pomysł. Powinno być, że nie przyjmują przelewów, od których prowizja jest wyższa niż sam przelew.

Panowie, to tylko w Pl bankach takie jaja. Zaden z bankow w UK nie obciaza za prowadzenie rachunku, za przyjowanie przeleow.

Tak więc została rzyć? Na prawdę klienrt banku nie może złożyć dyspozycji zablokowania przelewów międzynarodowych? Alior też to przyjmie?

W PeKaO jest 20 pln za przeew przychodzacy w waluce Euro

K*rwa co za dziki kraj. Opłata za przyjęcie przelewu zagranicznego. Jak ja się cieszę, że wyjechałem z tego kraju.

Polska akurat bankowością stoi. Nie wiem gdzie mieszkasz, ale cały zachód Europy to technologiczny ciemnogród i pojedyncza sytuacja z BZWBK tego nie zmienia.

Polemizowalbym. Przelew z banku do banku mam do dwoch godzin, a w praktyce od razu, a nie w trzech niepokrywajacych sie sesjach jak w tej super rowiznietej polskiej bankowosci. Nie place jakis absurdalnych oplat za przelew przychodzacy zza granicy. Przelew zagraniczny wychodzacy kosztuje mnie £4 bez znaczenia na jaka byl kwote (limit £50k). Juz o takich drobnostkach jak darmowe prowadzenie konta czy brak oplat za wyplaty z obcych bankomatow wspominac chyba nie musze…

Swego czasu bank o “wyższej kulturze bankowości” łaskawy był pobrać z mojego konta ok 100zł z tytułu “braku operacji”. Operacji istotnie nie było. Po prostu założyłem konto, które było wolne od opłat, a po jakimś czasie przestałem z niego korzystać, przy czym zostało tam ok 100zł, które przecież “miałem jak w banku” ;) (z naciskiem na przymrużone oko). Do czasu, bo dostojni dżentelmeni w melonikach zdecydowali o wprowadzeniu opłaty od braku operacji, przy czym klienci byli informowani o tej opłacie (niespodzianka) po zalogowaniu w banku.

I jak wynik reklamacji?

Reklamacja została uznana, ale tłumaczenie było takie, że tylko dlatego, że kiedyś miałem u nich lokatę na dużą kwotę, gdyby nie to zostałaby odrzucona. Zdaję sobie sprawę, że takie tłumaczenie wygląda dziwnie, ale niestety nie pamiętam już szczegółów.

Jak robiłem kilka lat temu przelew z mbanku na konto w Austrii to miałem do wyboru kto zapłaci za transakcje. Jako, ze wziąłem koszty na siebie to jedyne co mnie zaskoczyło to rozliczenie po dość długim czasie, że aż dzwoniłem do banku za co pobrali ta kwotę. jeśli mechanizm działa nadal to można teoretycznie przelewać z zagranicy 0,01 euro z obciążeniem odbiorcy. Tylko nadal nie rozumiem kto poza bankiem na tym zarabia?

Reklamacja została uznana, ale tłumaczenie było takie, że tylko dlatego, że kiedyś miałem u nich lokatę na dużą kwotę, gdyby nie to zostałaby odrzucona. Zdaję sobie sprawę, że takie tłumaczenie wygląda dziwnie, ale niestety nie pamiętam już szczegółów.

Ej tak może wyglądać wojna.. Pomyślcie że każdy Niemiec wybiera jednego Polaka i zeruje mu konto, a sam traci 1/5 swoich pieniędzy (bo tyle więcej zarabia). I tak co miesiąc. My nie mamy za co żyć i zaczyna się piekło.

Zbrodnie przyszłości.

Najpierw trzeba znać czyjś numer konta. Poza tym RODO – wyciek Twojego numeru bankowego jest mniej prawdopodobny.

Nie tylko BZ WBK, kilka lat temu miałem podobną sytuację w Inteligo. Bank nie widział problemu (nie było możliwości zablokowania takich przelewów przychodzących).

Dziwne, bo Inteligo należy do PKO BP, a jak napisałem poniżej, w tabeli opłat i prowizji PKO BP jest jawnie napisane, że nie pobiera sie prowizji od przychodzących przelewów zagranicznych/walutowych, gdyby kwota przelewu była niewystarczająca na pokrycie prowizji…

>operacja nieopłacalna :)

W oficjalnym piśmie użyli emotikony? Czy oni są poważni?

Jak widać :)

Już wiecie dlaczego, gdy bankom uda się w końcu zakazać gotówki, będziemy w ciemnej d.pie?

W luty!m dostałem 2 przelewu z dani na groszowe kwoty właśnie w bzwbk. Widziałem! Jak się apka otwiera wpisuje NIK dalej haslo i się loguje,.. Po czym zwiedza moja historie przelewów XP dobre nie poszedłem do banku zablokowalem konto.. W zeszłym miesiącu dostałem list z bzwbk ze moja aplikacja została z hakowana przez osoby trzecie itd… BTW. Na końcu tytułu przelewu była naklejka JPG.

Podeslesz ten list z banku?

BZWBK nie widzi problemu jak okradają ich klientów.

Link https://www.wykop.pl/link/4311449/okradzeni-przez-wplatomat-zaszczuci-przez-bank/

Z tabeli opłat i prowizji PKO BP:

5. Nie pobiera się opłat i prowizji, jeżeli:

1) kwota przelewu zagranicznego/walutowego otrzymywanego przez PKO

BP SA uniemożliwia pobranie należnych PKO BP SA prowizji i opłat z

tytułu jego realizacji, w przypadku gdy pokrywa je Odbiorca,

2) kwota zwróconego przez bank zagraniczny lub krajowy przelewu

zagranicznego/walutowego wysyłanego przez PKO BP SA nie jest

wystarczająca na pobranie należnej PKO BP SA opłaty z tytułu

dokonania zwrotu zrealizowanego przez PKO BP SA przelewu

zagranicznego/walutowego wysyłanego.

Czyli przynajmniej w tym banku taka sytuacja nie może mieć miejsca. Owszem, w skrajnym przypadku kwota prowizji “zje” nam całą kwotę przelewu, ale nie więcej.

Mam konto w Inteligo, dostawałem takie przelewy a na koncie, na którym nie trzymałem żadnych środków, pojawiały się wartości ujemne. Bank nie widział problemu.

Jeżeli jest tak, jak piszesz, to być może tabela opłat i prowizji w Inteligo jest inna niż w standardowych usługach PKO BP. Inteligo jest osobną marką, którą PKO BP wykupiło wprawdzie już dość dawno temu, ale mogli tego nie ujednolicić. Polecałbym sprawdzić.

Natomiast jeżeli w Inteligo też jest taki sam zapis, jak zacytowałem, to składaj reklamację, bo sprawa jest ewidentna.

Problem jest w sumie głębszy, bo wyczyścić konta to jedno, a tym sposobem można komuś do woli nabijać ujemne saldo.

Jak żyć? Zmienić Bank :)

Np. Raiffeisen Polbank nie pobiera żadnych opłat od przelewów przychodzących w tym zagranicznych.

Jedynie opłatą obarczona jest obsługa płatności przychodzących z tytułu świadczeń emerytalnorentowych z zagranicy od kwoty 300 zł.

Jak doprowadzić konkurenta do upadłości? Wysłać mu milion przelewów walutowych po 0,01 jednostek waluty! Numery kont podaje przecież na swoich fakturach i w materiałach informacyjnych. :)

Banki w Polsce to amatorszczyzna i naciągacze. Od 2007 mam konto w Barclays. Nigdy nie zapłaciłem pensa za prowadzenie konta, za kartę (nawet mogę sobie wybrać co chcę na niej mieć, wykonują to za darmo), za przelewy, za wypłaty. Wszystko za darmo, żadnych opłat. Nigdy. BZBWK to złodzieje jakich mało, żerują na ludziach. Uciekłem z tego banku, w którym pracują roboty. Jak jest problem to wysyłają Ci tylko “zgodnie z regulaminem”. Zero “ludzkiego” i indywidualnego podejścia.

Kurcze czyli co? Bo powaznie sie zastanawiam nad zmiana banku.. Mam konto w bzwbk od paru ladnych lat. Teraz dostaje dziennie 1zl za transakcje karta, takze oplaty mam na plus co miesiac. W zasadzie to mi sie nie podoba ze BZWBK zmienia nazwe na Santander ale skoro juz i tak nie jest polski to tez jest jakis argument za zeby zmienic

Inne banki daja wieksze bonusy na start, ale ostatecznie biora rozne oplaty.

PKO odpada bo bierze praktycznie za wszystko,PEKAO jakos nigdy mnie nie przekonywalo.

Zostaje mBANK i ING bo reszta ponizej 100mld aktywow to moze robic jakies dziwne konsolidacje wiec odpada.

Z deszczu pod rynnę.

Szanowni Państwo, zachęcam do zapoznania się z ofertą Nest Konto w Nest Banku, które jest darmowym kontem bankowym. W jego ramach za 0 zł oferujemy: założenie i prowadzenie konta, przelewy krajowe Elixir, wpłaty gotówki w PLN w ponad 2500 wpłatomatów sieci Euronet, wydanie i używanie jednej karty płatniczej, wypłaty ze wszystkich bankomatów w Polsce oraz wpłaty i wypłaty gotówki w oddziałach banku. Konto można otworzyć na kilka sposobów: przelewem (wystarczy wykonać przelew, a konto będzie aktywne nawet w 15 minut); poprzez Kuriera (konto aktywne nawet w 5 dni, wystarczy podpisać dostarczoną umowę); w oddziale (wystarczy złożyć wniosek online, a następnie udać się do oddziału, aby podpisać umowę) lub w oddziale stacjonarnym banku. Można także złożyć wniosek za pomocą infolinii, a podpisanie umowy następuje w oddziale stacjonarnym banku.

Gdyby pojawiły się jeszcze jakieś pytania, pozostaję do dyspozycji.

Pozdrawiam,

Opiekun Klienta Nest Bank

nestbank.pl

Zamiast tracić czas na marketing internetowy, proponuję zabrać się do roboty i dać klientom możliwość zmiany PINu do karty w serwisie lub aplikacji banku.

Skandalem jest brak takiej możliwości.

Zagadka:

Jeśli przeciwieństwem kredytu jest debet, to co to jest debet?

Ludzie nauczcie się znaczenia słów, którymi się posługujecie.

Jestem w BZ WBK od kilku lat z konieczności z uwagi na kredyt mieszkaniowy w tym banku i oprócz tego od kilkunastu dobrych lat w PKO BP i powiem tak: jakoś dziwnym trafem w PKO BP da się wszystkie te rzeczy załatwić, da się nie pobierać różnych bzdurnych opłat, da się mieć naprawdę fajną dobrze działającą apkę mobilną, która w dodatku jest cały czas wspierana i co jeszcze ważniejsze rozwijana nawet dla Windows Phone, da się nie mieć co najmniej kilka jak nie więcej razy w miesiącu powyłączanych coraz to innych usług z uwagi na przeróżne konserwacje, da się nie wysyłać po kilka razy w tygodniu ordynarnego spamu wszystkimi możliwymi kanałami komunikacyjnymi, można nie uniemożliwiać logowania do swojego konta na stronie banku poprzez popup reklamowy, który zasłania formularz logowania itd. itp.

Dziwne, że jakoś w PKO BP się da a w BZ WBK się nie da. W kontekście tego jakoś wcale mnie nie dziwi, że w WBK możliwe są takie akcje jak ta opisana wyżej, oni poprostu mają wszystko i wszystkich gdzieś!

> w PKO BP da się wszystkie te rzeczy załatwić, da się nie pobierać różnych bzdurnych opłat

Właśnie nie jest tak różowo, po tym jak napisałem do PKO (Inteligo) w związku z ujemnym stanem konta, spowodowanym kilkoma przychodzącymi przelewami zagranicznymi okazało się, że – opłaty są pobierane, bo tak mają w regulaminie, nie da się zablokować przelewów, których koszt jest wyższy niż kwota przelewu. To było kilka lat temu, może się poprawili, ale wtedy nie widzieli problemu.

Pani Ewa Krawczyk oczywiscie wprowadza w blad (swiadomie czy nie tego nie wiem) – wiekszosc bankow zachodnich oferuje przelewy w obrebie SEPA bez zadnych oplat wiec jak najbardziej mozna zlecic operacje mikroprzelewow do Polski (a polskie banki sa czescia SEPA). Zreszta jesli chodzi o bezpieczenstwo banki zachodnie przegonily juz polskie banki ktore kiedys byc moze byly w awangardzie bankowosci ale teraz plasuja sie najwyzej w dolnej strefie stanow srednich.