21/11/2013

Polska to dość specyficzny pod kątem płatności w internecie kraj. Mamy mocno rozwiniętych tzw. pośredników w płatnościach. Przelewy24, Transferuj.pl, Dotpay.pl, PayU. Wszystkich powyższych łączy to, że możemy przy ich pomocy bezpiecznie i szybko płacić za towary i usługi online. Na stronie pośrednika wybieramy nasz bank, jesteśmy do niego przekierowywani, tam logujemy się i zlecamy od razu wypełniony odpowiednimi danymi formularz przelewu. Nie każdy pośrednik działa jednak według tego schematu…

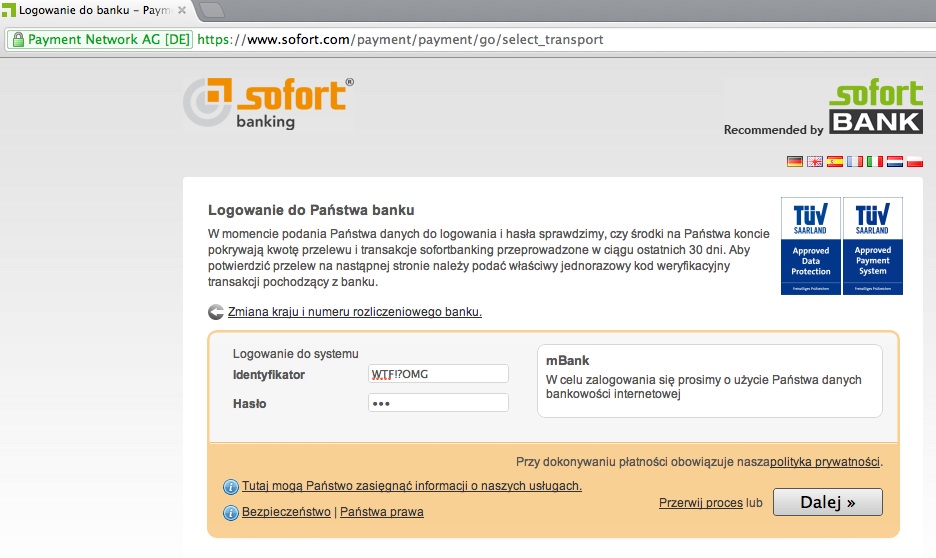

Sofort działa inaczej

Jednym (jedynym?) pośrednikiem, który odstaje od wyżej wymienionej grupy jest Sofort — którego opisywaliśmy na łamach Niebezpiecznika ponad rok temu, w artykule pt. Zakupy przez internet za darmo, pokazującym pewną słabość modelu biznesowego Soforta, dzięki której jeden z internautów oświadczył iż odebrał zakupy w sklepie Deichmann.pl wcale za nie nie płacąc.

W dużym skrócie — Sofort nie przekierowuje klienta do oficjalnego serwisu banku, a sam pobiera od niego dane takie jak login, hasło oraz jednorazowe kody SMS potwierdzające transakcje (wszystko to podaje się w formularzu na stronie Sofortu, nie na stronie banku). Następnie Sofort w naszym imieniu, znając nasz login i hasło, loguje się do naszego banku i zleca wykonanie przelewu, przy okazji sprawdzając historię naszego rachunku. Sofort informuje, że nie robią tego ludzie — a oprogramowanie, dzięki czemu firma minimalizuje ryzyko zapoznania się z tymi danymi przez pracowników.

Sofort na Deichmann.pl

Sprawdzenie historii rachunku Sofort wykonuje po to, żeby zweryfikować, czy przypadkiem już kiedyś go nie “oszukaliśmy”, anulując zlecony przez niego przelew — w końcu każdy zlecony, a niezrealizowany przelew można łatwo anulować z poziomu konta internetowego. Osoba o oszukańczych zamiarach może zrobić to tuż po dokonaniu transakcji przez Sofort, co de facto oznacza zakupy za darmo, bo sklep od razu po zleceniu przelewu, a nie w chwili jego realizacji, otrzymuje od Sofortu informacje o “dokonaniu” transakcji, a przecież z chwilą anulowania przez nas przelewu nie otrzyma za tę transakcję środków, mimo, że kupiony towar już mógł skierować do wysyłki.

Ostrzeżenie KNF

W poniedziałek KNF przesłała nam na redakcyjny adres następujące oświadczenie:

Ostrzeżenie przed dopuszczaniem pośredników do rachunku bankowego w płatnościach internetowych.

Urząd Komisji Nadzoru Finansowego (UKNF) zwraca uwagę na ryzyko związane z podawaniem danych umożliwiających logowanie do rachunku bankowego, zlecanie przelewów oraz pobieranie historii rachunku podmiotom innym niż bank, w którym prowadzony jest dany rachunek. UKNF przypomina, że podstawową zasadą bezpieczeństwa w bankowości internetowej jest niepodawanie w żadnym wypadku komukolwiek danych pozwalających na dostęp do rachunku bankowego, gdyż grozi to utratą środków.

Niektóre sklepy internetowe umożliwiają nabywcom płatność zgodnie z następującym schematem: po dokonaniu zakupu towaru lub usługi na platformie internetowej i przejściu do etapu płatności, klient jest przekierowywany na stronę pośrednika, gdzie podaje dane do logowania do własnego rachunku bankowego (login/identyfikator oraz hasło). Jako że w zdecydowanej większości banków warunkiem realizacji zleconej płatności online jest podanie dodatkowego hasła jednorazowego (otrzymywanego w postaci generowanego automatycznie i przesyłanego smsem w czasie rzeczywistym lub w postaci karty haseł jednorazowych), kolejnym krokiem jest podanie przez klienta tego hasła jednorazowego. Po otrzymaniu danych, pośrednik – zalogowany za pośrednictwem klienta na jego rachunek bankowy – inicjuje realizację płatności z rachunku klienta na rachunek dostawcy towaru lub usługi.

Oznacza to, że jeśli nabywca towaru lub usługi wybierze tę metodę płatności, zobowiązany jest:

– wskazać bank, w którym posiada rachunek i z którego zamierza wysłać płatność za towar lub usługę,

– podać pośrednikowi login i hasło do swojego konta bankowego; dodatkowo, gdy transakcja wymaga podania hasła jednorazowego (a co do zasady – wymaga), należy podać pośrednikowi również to hasło.

Ponadto, pośrednik często zastrzega sobie prawo do odczytania salda konta posiadacza rachunku oraz sprawdzenia historii transakcji na rachunku, w celu kontroli, czy na rachunku przeprowadzane były uprzednio transakcje za jego pośrednictwem.Po stronie klienta skorzystanie z tej formy płatności wiąże się z następującymi czynnikami ryzyka:

1. Ryzykiem naruszenia umowy o prowadzenie rachunku bankowego oraz regulaminu, który stanowi integralną część umowy o rachunek. Zgodnie z postanowieniami umów i regulaminów obowiązujących w bankach działających w Polsce, klient jest co do zasady zobowiązany do zachowania poufności i ochrony przed dostępem osób trzecich indywidualnych danych identyfikacyjnych, czyli loginu i hasła do strony transakcyjnej banku, z którego usług korzysta. Ten sam zakaz obejmuje też hasła jednorazowe. Tymczasem, w powyższym schemacie pośrednik w realizacji e–płatności uzyskuje dostęp do tych danych, a tym samym dostęp do rachunku i wszelkich informacji, do jakich normalnie dostęp ma wyłącznie jego właściciel.

2. Ryzykiem utraty prawa do reklamacji nieautoryzowanych transakcji. Ujawnienie danych logowania może stanowić naruszenie umowy o prowadzenie rachunku i regulaminu, które mogą skutkować zwolnieniem banku z odpowiedzialności za ochronę środków zgromadzonych na rachunku. W rezultacie, w razie wystąpienia na rachunku nieautoryzowanych transakcji, klient może bezpowrotnie utracić szansę na uzyskanie odszkodowania.

3. Ryzykiem nieautoryzowanego przechwycenia danych logowania, a w konsekwencji ryzykiem utraty kontroli nad środkami przechowywanymi na rachunku oraz nad danymi osobowymi i zakresem ich wykorzystania, w szczególności w zakresie danych o dokonywanych na rachunku operacjach i realizowanych transakcjach, które potencjalnie mogą zostać pozyskane i wykorzystane przez osoby trzecie.

Ciężko nie odnieść wrażenia, że KNF poświęcił swoje ostrzeżenie właśnie Sofortowi (nie jest nam znany inny pośrednik, który działa w opisany przez KNF sposób), mimo, że nazwa tego systemu nie pada nigdzie w ostrzeżeniu… Dlatego zadaliśmy KNF pytanie z prośbą o wymianę nazw pośredników działających według opisanego schematu na rynku polskim. Oto odpowiedź Łukasza Dajnowicza, dyrektora Departametnu Komunikacji Społecznej KNF.

Nazwy nie są najważniejsze, takie ostrzeżenie powinno być uniwersalne, czyli pokazywać mechanizm. Przecież internet zmienia się bardzo szybko i nawet jutro mogą się pojawić nowe tego rodzaju inicjatywy, ktoś może zmienić nazwę itp. Poza tym polski użytkownik może korzystać z rozwiązań dostępnych na całym świecie, a nie tylko oferowanych przez firmy zarejestrowane w Polsce.

Na marginesie, przedstawiciel KNF we wcześniejszej korespondencji wskazał aplikację Kontomierz, jako działającą na podobnych zasadach. To częste porównanie — ale musimy jednak zaoponować, gdyż naszym zdaniem, występuje znacząca różnica pomiędzy np. Sofortem a Kontomierzem. Kontomierz działa lokalnie, na komputerze właściciela konta — można go więc porównać do korzystania z aplikacji mobilnej danego banku. Kontomierz nigdy nie prosi o kody jednorazowe i o ile zbiera dane na temat swoich klientów, to jeśli wierzyć jego twórcom, anonimizuje je przed wysłaniem i przekazuje swoim klientom porady, jak być pozostać maksymalnie anonimowym.

Sofort odpowiada na komunikat KNF

Sam Sofort raczej nie ma wątpliwości, że ostrzeżenie KNF jest w niego wymierzone — w odpowiedzi na naszą prośbę o ustosunkowanie się do zarzutów KNF, przedstawiciel Sofortu przesłał do redakcji następujące oświadczenie:

(…) jesteśmy zaskoczeni, że nie otrzymaliśmy możliwości ustosunkowania się do ostrzeżenia przed jego publikacją. Obecnie naszą usługę oferujemy poza Niemcami i Austrią, gdzie SOFORT AG jest liderem na rynku

wśród metod polegających na bezpośrednim przelewie bankowym, również w innych 8 krajach europejskich: Niemcy, Austria, Szwajcaria, Holandia, Belgia, Włochy , Hiszpania, Francja, Polska i UK. Aktualnie ponad 25 000 sklepów internetowych przeprowadza miesięcznie ponad 2,5 miliona transakcji przy pomocy SOFORT Banking. Swoje zaufanie powierzają nam już od dawna między innymi tacy klienci jak Deutsche Bahn, Lufhansa, KLM, Emirates, Austrian Airlines, Sony, Dell, Deichmann, Lidl, Conrad Elektronik, Media Markt, Saturn, Flyeralarm, Ikea, Obi.Chcielibyśmy zwrócić uwagę na to, że do tej pory przy prawie 100 mln przeprowadzonych transakcjach nie doszło do żadnego przypadku nadużycia na niekorzyść klienta końcowego, który podał swoje dane dostępowe do bankowości internetowej (takie jak PIN) i jednorazowy kod weryfikacyjny w systemie SOFORT AG. Mimo lub właśnie ze względu na nasz sukces mamy nieustannie utrudniony dostęp do rynku przez związki banków. Przyczyną jest ochrona interesu związków banków, aby ich użytkownicy dokonywali przelewów bezpośrednich za pomocą ich infrastruktury, jak również osiągania zysków z płatności kartami kredytowymi.

Komisja Europejska wspiera takie systemy jak nasz. Wiceprezydent Unii Europejskiej Almunia odniósł się do naszej firmy bardzo pozytywnie w kilku swoich przemówieniach aby chronić naszą firmę przed różnymi przeszkodami ze strony banków. Komisja EU zainicjowała legislację (PSDII) aby wesprzeć niebankowe rozwiązania takie jak nasze. Nasza pozycja była również wspierana przez różnego rodzaju instytucje antymonopolowe. Między innymi niemiecki urząd antymonopolowy i Komisja UE wszczęły postępowania antymonopolowe przeciwko bankom. Argumenty KNF nie są uzasadnione i są użyte, jako pretekst do zablokowania naszej firmy i ochrony banków.

Poza tym chcielibyśmy wymienić nasze różnorodne środki bezpieczeństwa

- Transfer danych ma miejsce wyłącznie poprzez szyfrowane połączenie SSL (to samo szyfrowanie, jakie są zastosowane w bankowości internetowej). Żaden dostawca, pracownik firmy SOFORT AG lub trzeci nigdy nie mają dostępu do danych logowania do bankowości internetowej lub jednorazowego kodu weryfikacyjnego. Dane te również nie są zapisywane.

- Płatność metodą SOFORT Banking jest o wiele bezpieczniejsza aniżeli na przykład płatność kartą kredytową czy za pomocą portfela elektronicznego. Jednorazowy kod weryfikacyjny może być użyty tylko raz i ma do niego dostęp jedynie klient końcowy: np. kod SMS, karta kodów.

- Przestrzeganie przepisów o ochronie danych przez SOFORT AG zostało sprawdzone przez niezależne Niemieckie Stowarzyszenie Nadzoru Technicznego TÜV Saarland według ścisłych wytycznych niemieckiej ustawy o ochronie danych osobowych i potwierdzone certyfikatem („Atestowana ochrona danych”). SOFORT AG posiada również certyfikat TÜV Saarland – „Atestowany system płatniczy”.

- SOFORT AG jest regularnie audytowane przez TÜV Saarland i dobrowolnie poddaje się zasadom zarządzania bezpieczeństwem informacji zgodnie z normą ISO 27001 oraz zleciło sprawdzenie oraz certyfikację przez TÜV Süd swoich istotnych procesów przedsiębiorstwa.

- Centra danych SOFORT AG są kolokowane zgodnie z bankowymi standardami bezpieczeństwa (nasza spółka siostra – SOFORT Bank – kolokuje swoje serwery w tym samym centrum danych.

Jesteśmy rozwiązaniem umożliwiającym klientom użycie swojego konta w celu dokonania płatności za zakupy online. Z uwagi na fakt, iż w tym celu używane jest jedynie oprogramowanie, nie naruszamy regulaminów banków Również niektóre polskie banki używają podobnego oprogramowania w celu sprawdzenia zdolności kredytowej. W tym przypadku klient podaje bankowi, w którym ubiega się o kredyt, dane dostępu do konta internetowego w swoim banku macierzystym.

(…)

Dr. Jens Lütcke Georg Schardt

Zarząd/CFO Zarząd (Wiceprezes Zarządu)

Zysk dla sklepu, a dla klienta?

Sposób działania i model biznesowy Sofortu często wywołuje gorące dyskusje. Z racji braku integracji z polskimi bankami Sofort jest tańszy, bo nie musi odprowadzać opłat za wykorzystywanie ich interfejsów do automatycznych płatności (np. mTransferu). Skoro jest tańszy, to nie dziwne, że część sklepów internetowych chcąca maksymalizować zyski, wybierze Soforta — w końcu dla sklepu tak naprawdę nie ma znaczenia w jaki sposób i gdzie klient końcowy dokonuje płatności. Dla sklepu liczy się głównie to, czy dostanie pieniądze od pośrednika — a Sofort podkreśla, że w przypadku oszustw (takich jak to, które dotknęło Deichmanna) rekompensuje straty z ubezpieczenia i dodaje, że oszustwa zdarzają się niezwykle rzadko.

Dane pozyskane od Sofort: Udział procentowy niedostarczonych, a potwierdzonych przez nas transakcji szacuje się znacznie poniżej 0,1%.Jak na metodę płatności online wynik ten jest bardzo niski. W Polsce udział ten dla SOFORT Banking znajduje się poniżej 0,05 %. Dla płatności wykonanych za pomocą karty kredytowej tę kwotę szacuje się znacznie wyższej.

Trochę inaczej wygląda to jednak z perspektywy klienta. Z punktu widzenia klienta, pod kątem finansowym nie ma znaczenia, przez jakiego pośrednika zapłaci za towar — cena nie ulega zmianie. Inne jest jednak ryzyko transakcji bezpośrednio przez zaufane systemy banku, a inne — wyższe — przez serwery Sofortu; w końcu z naszymi danymi zapoznaje się dodatkowa trzecia strona (a to powiększa teoretyczną powierzchnię ataku, niezależnie od tego jak bezpieczne są systemy trzeciej strony). Wspomnijmy jednak, że Sofort wyraża chęć rekompensaty ewentualnych roszczeń, gdyby na skutek wykorzystania jego infrastruktury klient doznał straty finansowej (i twierdzi, że do tej pory takie zdarzenie nie miało miejsca).

Ale jak udowodnimy, że to właśnie z systemów Sofortu, a nie np. na skutek trojana, wyciekły nasze login i hasło do banku? I czy możemy ufać, że kiedyś nie nastąpi “błąd programistyczny” w oprogramowaniu Sofortu, które to pobierze więcej niż deklaruje, że pobiera, z naszego konta? I nie chodzi tylko o gotówkę, ale również o zapis historycznych transakcji… W końcu tzw. Big Data, czyli handel m.in. tego typu danymi jest teraz w modzie (por. Ile informacji ujawnia o tobie twoja karta kredytowa i historia zakupów?).

Banki widzą ryzyko w podawaniu danych logowania do konta poza ich systemami

Z naszą opinią co do zwiększonego ryzyka w przypadku wykorzystania pośredniów pobierających kluczowe dane klienta, takie jak login, hasło i kody mTAN zgadza się pracownik działu bezpieczeństwa jednego z działających w Polsce banków, który zgodził się na anonimowy komentarz do niniejszego artykułu:

Przez wiele lat banki zrzeszone w Związku Banków Polskich prowadziły działalność edukacyjną skierowaną do klientów, w ramach której zawsze powtarzano, że poświadczeń tożsamości należy strzec co najmniej tak samo pieczołowicie, jak portfela czy kluczy do domu. Nie wręczamy ich przecież żadnej firmie, tylko dlatego, że nas o to prosi. Tego typu praktyki płatności internetowych niweczą cały ten wieloletni wysiłek. Nie ma tutaj znaczenia, która firma te praktyki stosuje, czy jest nią Sofort, czy jakikolwiek inny podmiot.

Trudno polemizować z argumentami Sofort, bo są one moim zdaniem po prostu mało merytoryczne. Epatowanie SSL-em, certyfikatami bezpieczeństwa i dowodami w stylu: „bo inni (więksi? mądrzejsi?) nam zaufali” wskazuje, że osoba, która je stosuje nie ma pojęcia o najnowszych zagrożeniach z kategorii client-side i lekce sobie waży interes klienta narażonego na straty.

Nikt nie kwestionuje poziomu bezpieczeństwa infrastruktury informatycznej tej firmy, bo jest ona zapewne bezpieczna, skoro może poszczycić się certyfikatami renomowanych firm audytorskich, które to zaświadczają. Kto jednak w tym niewątpliwie dziurawym procesie wystawi certyfikat klientowi, bo głównie on jest narażony na szkody?

W przypadku bowiem, kiedy bank stwierdzi, że transakcje na koncie klienta są wykonywane przez podmiot trzeci, klient automatycznie traci prawo do pozytywnego rozpatrzenia swojej reklamacji w przypadku utraty środków. Zasada ta działa nawet dla takich przypadków, gdy oszukańcze wyprowadzenie środków z rachunku klienta nie miało miejsca w ramach transakcji zautoryzowanej przez Sofort. Może być tak, że na przykład kolejna po niej transakcja będzie związana z atakiem client-side typu MitB, uskutecznionym przy pomocy szkodliwego oprogramowania. Utrata prawa do pozytywnego rozpatrzenia reklamacji dotyczy wszystkich incydentów od momentu stwierdzonego logowania się na konto klienta z użyciem ujawnionych podmiotowi trzeciemu poświadczeń tożsamości.

Krótko mówiąc, jeśli więc bank stwierdzi, że ktoś logował się przez Sofort, to może następnie tej osobie odmówić reklamacji innej (kolejnej) transakcji, uznając, że już nie tylko klient zna dane dostępowe do swojego konta. Pytanie, czy banki są w stanie namierzyć, że transakcje wykonuje Sofort? User-Agent takiej sesji zapewne jest modyfikowany, szybkość wykonywania operacji przez robota można opóźnić, aby przypominała działania człowieka, gorzej jednak z adresem IP (musiałby być znacząco inny dla każdej transakcji, aby “pozostać w tle” — a serwery proxy kosztują). Nieoficjalnie dowiedzieliśmy się, że niektóre z banków modyfikują swoje systemy tak, aby zablokować działania oprogramowania Sofortu.

P.S. Niedawno Sofort wszedł we współpracę z InPostem, tworząc markę InPay24, która działa na takiej samej zasadzie jak Sofort, a nie pozostali polscy pośrednicy w płatnościach internetowych. Sofort jest także jedynym sposobem płatności za wizę do USA przez internet (alternatywą jest fizyczna wizyta w Banku Pocztowym, który nie ma zbyt wielu oddziałów np. w Krakowie). Czytając poniższą stronę pomocy, nie trudno odnieść wrażenie, że Sofort jest faworyzowany przez ambasadę USA:

Sofort Wiza do USA opłata

Wygląda na to, że coraz więcej podmiotów w Polsce integruje się z Sofortem. Czy taka konkurencja uderzy w biznes innych pośredników płatności? A może banki obniżą swoje prowizję za integrację z ich bramkami płatnościowymi?

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów! Każdy powinien zobaczyć te krótkie szkolenia! Niektóre z nich są darmowe. Wszystkie to praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy.

Każdy powinien zobaczyć te krótkie szkolenia! Niektóre z nich są darmowe. Wszystkie to praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy.

W życiu nie zapłace przez to badziewie. Pomijam już wyciek hasła, ale nie będzie mi nikt szperał w historii zakupów, kogoś ewidentnie pokręciło. I jeszcze żeby coś takiego faworyzować? Pewnie liste transakcji przekazują do skarbówki danego kraju żeby żaden dochód sie nie uchował.

Amerykanie faworyzują Sofort bo dzięki niemu mogą prześwietlić WASZE konta lepiej niż wy sami ;p

“Z punktu widzenia klienta, pod kątem finansowym nie ma znaczenia, przez jakiego pośrednika zapłaci za towar — cena nie ulega zmianie.”

A nie można rozwiązać tego w ten sposób?

http://i.imgur.com/VECf7NB.png

Klient sam może wybrać jakie rozwiązanie będzie dla niego najlepsze…

Klient wybierze to co jest dla niego najtańsze w tym momencie.

Kurde, naprawdę mnie zszokowaliście. Ciekawe jak uchronić przed tym mniej doświadczonych użytkowników. Trzeba po prostu informować jak tutaj. Udostępniam na Facebooku…

To jest dobry sposób. Jasno widać ile i co kosztuje. Klient może zadecydować komu bardziej ufa, albo na ile wycenia dostęp do swoich danych. Gdyby każdy sklep tak robił…

Nie można. Regulamin płatności.pl wyraźnie mówi (a

przynajmniej mówił kilka lat temu), że cena produktu(ów) nie może

ulec zmianie wskutek wyboru ich jako systemu płatności względem

innej opcji. A jeśli mają ugruntowaną pozycję, to klienci (sklepy)

będą słuchać… Przypuszczam, że dlatego w mobilecie musieli

zrezygnować z dodatkowej opłaty (przez jakiś czas pobierali, jak

się płaciło online). Dlatego niektóre serwisy dodają “bonusy” jeśli

zapłacisz przelewem (np. halonet daje dodatkowe minuty jeśli się

zapłaci przelewem).

P.S. Przykładowa regułka (tu z payu i dotyczy kart

płatniczych): 11. Partner nie będzie stosował dodatkowych opłat w

przypadku wyboru przez Klienta Płatności Kartą Płatniczą

No cóż… Trzeba wybierać pośredników, którzy nie mają takich dziwnych regulaminów. Widoczne na screenie rozwiązanie działa od ponad roku. Nie ma żadnej prawidłowości w wybieraniu pośrednika przez klientów. Czasami ktoś wpłaca niewielkie kwoty za pomocą Paypal (znacznie większa prowizja dla małych kwot), a czasami za pomocą Dotpay.

Rozwiązanie ma jeszcze kolejny plus – w razie “awarii” jednego pośrednika – płatności działają dalej, a cała gotówka firmy nie zostanie zamrożona.

Jedna z perełek (płatność 0,10 PLN przez Paypal):

http://i.imgur.com/d3nkuy3.png

Jeśli klient chce – nie będziemy mu zabraniać. On sam pokrywa prowizję, a nam małe kwoty nie straszne.

Nigdy nie natknąłem się na to coś przy okazji zakupów. I całe szczęście bo na takie inicjatywy reaguję alergicznie ;) Jak można, to ja tu się głowię jak uświadamiać klientów i bronić ich przed phishing’em a oni mi tu krecią robotę robią :( Przecież to jakaś paranoja to powinno być zabronione prawem !!!

Takie usługi powinny byc odrazu zamykane (jak Sofort). Już kiedyś trafiłem na taką metode platnosci w jakims sklepie Niemieckim. Byłem przerażony faktem że login i hasło do banku miałem wpisac znajdując się w zupełnie innej domenie! Oczywiście z zakupu szybko się wycofałem nie podając nic z tych danych.

Niestety ludzie nie są swiadomi rożnicy miedzy dotpay czy payu a sofortem. Powinni we wiadomosciach o tym nauczać.

Ktoś kto “projektował” ten system jest skończonym d….. albo h4kz0r3m ;)

Kompletnie nie rozumiem tego fragmentu wypowiedzi pracownika Sofort:

“ochrona interesu związków banków, aby ich użytkownicy dokonywali przelewów bezpośrednich za pomocą ich infrastruktury”

W takim razie, jak Sofort dokonuje przelewów jak nie za pomocą infrastruktury banku?

“Z racji braku integracji z polskimi bankami Sofort jest tańszy, bo nie musi odprowadzać opłat za wykorzystywanie ich interfejsów do automatycznych płatności (np. mTransferu).”

“trudno odnieść wrażenie, że Sofort nie jest faworyzowany przez ambasadę USA”

Jakaś osoba, z histeryczno-paranoicznym zespołem nadczynności paranoi – jak ja…

mogłaby odnieść wrażenie że jest faworyzowany bo pracuje na zlecenie służb kochanych amerykańców do podglądania gdzie latają pieniądze…

No ale to tylko choroba :)

Ależ sprawa jest prostsza, wystarczy zauważyć, że płatności możliwe są w tym przypadku tylko za pomocą jakiegoś szemranego systemu, albo jednego, rzadko spotykanego banku, co efektywnie utrudnia płacenie. A Amerykanie przecież uwielbiają rozdawać wizy.

Jak ostatnio kupowałem bilet u pewnego przewoźnika krajowego, to “nie szło” przekonać firmy, że samodzielnie dokonam przelewu i proszę tylko o numer konta i ewentualny numer ID… Na szczęście nie musiałem udostępniać hasła/loginu, ale i tak czułem się niekomfortowo :[

A zamiast płatności kartą w sklepie można wprowadzić pośredników. Dajemy takiej osobie kopie kluczy, adres i mówimy gdzie trzymamy pieniądze. Taka osoba idzie do nas do domu i pobiera należność. Zasada teoretycznie ta sama. ;)

Zapomniałeś o czymś – zgodnie z argumentacją Sofortu, pośrednik ten porusza się pancerną ciężarówką, posiada kamizelkę kuloodporną, a jego dieta jest bogata w tak istotne składniki diety jak białka, węglowodany, czy sterydy ;)

Ja też z tym po raz pierwszy spotkałem się w Niemczech i byłem mocno zdziwiony. Dla mojego znajomego to było normalne i nie widział problemu, jeśli jest to po prostu nakłada techniczna. Sam spróbowałem już w Polsce i jest ok, wsystko gra – nie miałem żadnych problemów. Myślę, że to dużo krzyku o nic – jeśli żaden z pracowników nie widzi naszego konta to ok. W banku przecież doskonale widzą ile zarabiamy, na co i kiedy wydajemy. widły i igły

To nie bank widzi nasze transakcje, a firma pośrednia. Taka zwykła komercyjna firma pośrednicząca. Banki wiedzą i mi to nie przeszkadza, ale żeby jakaś firma trzecia prosiła mnie o dostęp do konta bankowego?

Może i niedużo zarabiam, ale jakoś nie mam ani ochoty dzielić się swoją historią transakcji, ani swoimi oszczędnościami, bo dane dostępowe mogą po prostu wyciec – czy to za sprawą błędu, czy rozgniewanego pracownika firmy. Jakoś w tej kwestii bardziej ufam bankowi (choć gdybym miał możliwość to nie używałbym konta bankowego wcale).

Jedyna opcja, abym spożystał to założenie fake konta pośredniego.. tylko po co tyle zachodu (i kolejnych opłat za prowadzenie)?

@Luk pierdu, pierdu, pierdu. Duzo teraz placa w Soforcie za taki komentarz? Stawka chyba wzrosla jak sie smrod rozszedl?

@luk niby tak ale z drugiej strony nie wiesz czy przy okazji podane dane nie są przypadkiem zapisywane do jakiejś bazy danych i tam magazynowane. W każdym wypadku jest to świadome udostępnienie swojego konta bankowego czy to automatowi czy to osobie trzeciej. Włamanie się do systemu może spowodować, że ktoś dodatkowo się na tym wzbogaci. Ileż to dodać kod który zleca przelew na inne konto albo przechwycą hasła w locie.

Dla mnie system od razu skreślony. Dostęp do banku mam tylko ja i nikt więcej !!!

Trochę szerszego spojrzenia panowie i panie :)

Płacąc kartą podajemy sklepowi WSZYSTKO co potrzebuje do wyciągnięcia kasy z konta. Może “kod CVV2” wygląda bardziej tajemniczo niż “hasło do karty” ale jest de fakto potwierdzeniem, że to właśnie my jesteśmy właścicielami tej karty (identycznie jak w przypadku haseł do bankowości elektronicznej. Dodatkowo znajduje się na odwrocie, jest mały i ukryty. Dane na awersie możemy przyjąć za niejaki “login”).

Wielokrotnie i przy każdym wpisie w niebezpieczniku podajecie 2 stopniową autoryzację jako najlepszą obronę kont internetowych (i brawa za to). Czemu więc hejtujecie coś co właśnie tak działa ? Przy każdej transakcji z banku oprócz kodu dostaję numer transakcji, nazwę transakcji,datę i godzinę wydania polecenia przelewu oraz kwotę którą mi z konta ściągnie.

Jest to o wiele bezpieczniejsze niż podanie swoich danych do karty np. takiemu PayPalowi.

Mój własny przykład z polskiego podwórka. By korzystać z rowerów miejskich firmy Nextbike można dokonać autoryzacji konta na dwa sposoby: spiąć kartę z kontem lub przelewać środki na konto w Nextbike. Wybrałem tą wygodniejszą opcję i stąd ni z owąd znikło mi z konta prawie 40zł. W wyniku błędu aplikacji na telefon + gapiostwa rower nie został oddany i nabijało mi czas kiedy siedziałem w pracy w firmie. Spinając bowiem kartę z kontem dałem im pozwolenie na dysponowanie moimi pieniędzmi (ofc w ramach limitów karty).

Ofc paranoicy wspomną teraz o kartach prepaid, jednak podejdźmy do sprawy jako zwykły Kowalski. Dla niego Sofort jest lepszy.

A pierniczenie banków jest w ich interesie – w końcu mają profit z takich transakcji :)

Słuszna uwaga, mTAN chroni nas przed autoryzacjami ewentualnych lewych przelewów przez osobę/podmiot który zna nasz login i hasło (na marginesie: czy wszystkie banki go bezwzględnie wymagają?). Nie chroni jednak (przynajmniej w bankach, które znam) przed podejrzeniem billingów karty, historii transakcji i nadawaniem przelewów zdefiniowanych (dla których użytkownik wyłączył 2FA). To ostatnie to mały problem – ale historie transakcji dla niektórych mają sporą wartość…

Taak, tylko bank ktory i tak wydal juz karte zna nasze

dane, wiec podanie mu tych danych nie szkodzi. I w razie czego jest

charge back. Tego przy przlewie nie ma. Kasa poszla i tyle. podanie

paypolowi tych danych tez nie przeszkadza: paypal ma procedury na

cofniecie platnosci, w ostatecznosci – ponownie masz opcje charge

back. Sofort kase wysyla i tyle ja widziales. jak wysla 1500

zamiast 500 to co zrobisz?

@alkuzad virtualne karty kredytowe o czym pisales to nie jest lot na ksiezyc, tak samo zakladasz jak normalna! Zapomniałeś jeszcze o jednym, są banki które do przelewów małych kwot nie wymagają hasła jednorazowego, nie wspominając już o zdefiniowanych przelewach gdzie prawie nigdy nie trzeba potwierdzać…

Panowie, coraz częściej bank to nie tylko konto ROR ale także dzięki SSO lokaty, kredyty, ubezpieczenia, rabaty, akcje i masa innych produktów, nie szczególnie zależy mi na tym aby trzecia firma w której płacę 12 euro za wkładki do butów wiedziała że mam polisę na życie za 1mln $ (:

To jest złe ponieważ działa dokładnie tak samo jak Phishing i przyzwyczaja ludzi do podawania swoich danych autoryzacyjnych nie tam gdzie powinni a to już kończy się źle.

Sam sposób działania może by i uszedł gdyby nie właśnie przyzwyczajanie ludzi do tego że pytanie się przez obcą stronę o dane autoryzacyjne jest ok.

Karta kredytowa powinna być zdefiniowana z kontem, na którym masz niewielkie środki. Dobrym rozwiązaniem są karty wirtualne (mogą być również z fizycznym plastikiem) – masz wtedy oddzielne konto, na które przelewasz co jakiś czas niewielką sumę pieniędzy i nie trzeba się bać, że ktoś wyczyści nam oszczędności całego życia. Taką kartę można też co jakiś czas zakładać sobie nową, jeżeli ktoś boi się o swoją historię transakcji.

@Pawel: Normalna karte wciskaja na uczelniach i w innych miejscach gdzie stawiaja stoiska, do tego dajac prezenty jak wypelnisz formularz i zalozysz konto z karta. Zdecydowanie latwiejsze niz zamowienie pizzy. Z wirtualnymi kartami tak pieknie nie ma ;)

Wiesz – nie bardzo rozumiem w czym sofort ma byc dla mnie lepszy?

1. place tyle samo, tak? remis,

2. platnosc jest teoretycnzie natychmiast tak? remis,

3. Bank mi mowi: nie podawaj nikomu hasla, bo to Twoje klucze do naszego systemu, nie podawaj nikomu hasla jednorazowego, bo to Twoje dane biometryczne do naszego systemu – jak podasz, to sorrry, nie odpowiadamy za to, co ktos z tym zrobi,

a tu bęc: mam podac te dane firmie trzeciej! a skad mam wiedziec co ona z tym zrobi? “bo ich rzecznik powiedzial”? co to za argument?

@alkuzad: znaczy się, Waść uważasz iż firma Sofort z dobroci serca Jezusowego przelewy za darmochę robi, i jedzie na przaśnym chlebie i wodzie, w świetlaną przyszłość się patrząc?

Hmm, dziecięca naiwności.

Są tańsi dla klienta(płatnika)? Są… znaczy: na czymś sobie odbijają. Poza wszystkim, to ze względów oczywistych (reklamacje, zwroty) GDZIEŚ te transakcje zapisują. Jak je wykorzystują? do czego? Czy NAPRAWDĘ przy okazji nie zapisują innych danych (taki komplet z transakcji jak adres, telefon, email + historia rachunku bankowego z danymi dostępu może być troszkę warta).

Poza wszystkim, jeśli powierzam komukolwiek dane karty kredytowej (podkreślam: NIE debetowej) poza aplikacją transakcyjną mojego banku, to zwykle po pierwsze: odpowiada ta firma, po drugie: dla karty kredytowej mam 30 dni na reklamację transakcji. Jeżeli nie widzisz różnicy między tym a umożliwianiem osobom trzecim logowania się w twoim imieniu na twoje konto – współczuwam.

Co do Sofortu:

Ich fragment oświadczenia: “Swoje zaufanie powierzają nam już od dawna między innymi tacy klienci jak Deutsche Bahn, Lufhansa, KLM, Emirates, Austrian Airlines, Sony, Dell, Deichmann, Lidl, Conrad Elektronik, Media Markt, Saturn, Flyeralarm, Ikea, Obi. ” – to już jest wprost kpina. Dlaczego?

Ano dlatego, że ANI JEDEN z wymienionych przez nich klientów nie podaje im jakoś swoich danych logowania do konta i wglądu w rachunek, więc o jakim tu zaufaniu mowa???

Finalnie, można sobie dyskutować że śwagier Zdzisió kupuje od firmy Melina Babuni Jagóni sp. z o.o. bimber w ilościach hurtowych i płaci mniej za przelewy Sofortem dzięki czemu na śledzia mu starcza, ale podkreślenia warte jest jedno:

Jak do tej pory, KAZDY przelew wykonany za pomocą Sofortu w Polsce czy (z mojego podwórka) w UK łamie regulamin prowadzenia rachunku bankowego.

Co może skonczyć się niemiło, do natychmiastowego zerwania umowy prowadzenia rachunku przez Bank, bo formalnie ma do tego prawo.

Tak na szybko:

a) Nie, jednak stawki te są niższe ze względu na mniejszą ilość pośredników – to akurat zrozumiałe dla wszystkich.

b) Banki też chcą i zapewne niedługo będą te dane wykorzystywać w inny sposób niż na swój wewnętrzny sposób. Sprawa jednego z głównych polskich banków chyba nawet na niebezpieczniku była.

c) Oficjalnie niektóre banki (np Deutsche Bank) mają w regulaminie sprzeczny zapis. Kod CVV służy do “potwierdzania płatności internetowych” i jednocześnie zabronione jest jego przekazywanie osobom trzecim (osoba trzecia to inna niż użytkownik konta i bank). No i to ma sens bo na początku takie transakcje były jednorazowe i kod był tylko do potwierdzania. Teraz wiele podmiotów przechowuje go tak samo jak adres email.

Co do reklamacji – całkowicie się zgadzam. Przekazujemy odpowiedzialność na inne organizacje i niestety często zdarza się też tak, że pieniędzy dochodzimy miesiącami.

Inny, większy gracz – Paypal. Znany z zatwierdzania wycofania zapłaty kartą na korzyść klienta. Dużo osób tak zgłosiło “nielegalne posłużenie się kartą” i choć zapewne większość czytelników bloga tylko kupuje a nie sprzedaje i tego nigdy nie odczuje to też jest to jawna kradzież, bardzo podobna do tej której można dokonać za pośrednictwem Sofortu.

Jednak ta już jest wykonana u PayPala, no proszę państwa TAK DUŻA firma nie może się przecież mylić (:

1. przeczytaj umowe z uzytkownikiem paypala – tam masz

wyjasnieone co i kiedy biora 2. skoro jawna kradziez, to czmu nikt

w tej kwestii nie wygral w sadzie z paypalem? byc moze dlatego ze

bedac sprzedawca i majac terminal z banku, akceptujac platnosc

karta, tak samo z twojej kieszeni poleci kasa jak ktos z twoich

klientow wycofa platnosc?

znaczy, mówisz że jak płacę przelewem to mam więcej pośredników niż płacąc sofortem?

No dobra, policzmy:

opcja płacenia kartą/przelewem: pośrednicy: bank-sklep. sofort: bank-sofort-sklep.

ad c) Kodu CVV2 nie można przekazywać podmiotom trzecim, a jednocześnie żeby dokonać jakiejkolwiek transakcji trzeba go podać podmiotom trzecim np. sklepowi – Sprzeczność!

Szokujące.. na szczęście są bezpieczne systemy w których nie podaje się praktycznie nic.. nie potrzeba haseł, pinów.. jedyne co potrzeba zrobić to zmatchować punkt sprzedaży z “końcówką kliencką” w systemie, a do tego nie są potrzebne żadne wrażliwe dane.

W Polsce przez net tak się chyba jeszcze nie da zapłacić ale w skandynawii już tak.

Ciekawe czy zwolennicy Soforta podali by listonoszowi informację, że klucze do mieszkania trzymają pod wycieraczką i jakby nikogo nie było w domu to ma sobie otworzyć i zostawić paczkę w przedpokoju :)

Piter

1. Pamietajcie ze platnosci kartami kredytowymi sa ubezpieczone, debetowymi nie sa… podanie komus danych do logowania do banku to najczesciej jawne zlamanie umowy z wlasnym bankiem i po takim czyms o reklamacjach mozna zapomniec, ponosimy pelna odpowiedzialnosc za potencjalne straty.

2. Sofort podaje ze dziala w UK – dziwne ze robiac codziennie zakupy on-line nigdy na nich nie trafilem a sidze tu juz prawie 10 lat.

3. Jestem ciekaw jakim cudem Sofort moze powiedziec odbiorcy platnosci ze przeszla OK skoro pomiedzy zleceniem a wykonaniem Elixir’u moge wyczyscic konto i przelew i tak nie przejdzie? Nie trzeba go wcale anulowac, ale co wtedy? :-)

To bardzo proste. Wyłudzasz towar ze sklepu i jawnym, celowym działaniem blokujesz płatność. To się nazywa fachowo wyłudzenie, oszustwo itp. Jak Cię złapią (co pewnie nie jest trudne jak konto w banku nie jest “lewe”, to prokurator nie ma wiele do roboty ;-)

Nie wypłacisz całej kasy – na zlecenie masz blokadę. Musiałbyś anulować transakcję, żeby wypłacić całą kasę.

Wszystko to kwestia zaufania, czy ufasz pośrednikowi, że np nie sprawdza wszystkich twoich transakcji na koncie mając Twój login i hasło … To że przeprowadzono 100mln transakcji jakoś do mnie nie przemawia, na facebooku zarejestrowały się miliardy osób, a dalej cały czas nie można mieć zaufania że nie zbierają danych o Tobie …

Ciekawe czy Sofort nie ma czegoś wspólnego z NSA skoro jest tak faworyzowany przez ambasadę USA :)

Chyba chodzi raczej o prowizję. Gdybym kupował wizę do USA zmieniłbym hasło do banku na czas operacji, a potem wrócił do starego. Wybrałbym też bank, w którym mam mniejsze środki. Innego wyjścia w tej sytuacji nie ma.

A co do Banku Pocztowego to na dobrą sprawę usługi tego banku są dostępne na każdej poczcie, ale tu chodzi o oddziały Banku Pocztowego, których faktycznie jest mało. Jednak mam wrażenie, że ważniejsze oddziały Poczty Polskiej są jednocześnie oddziałami BP (przykładowo w Kielcach najważniejsze oddziały pocztowe są wskazywane jako oddziały Banku Pocztowego).

Podobny przypadek to automaty licytacyjne np. http://www.snajper.net/help.php?id=gwarancja-poufnosci.

Regulamin Allegro przewiduje za takie dzialania zamknięciem konta klienta. Inna sprawa , że nie reaguje na to.

“Z punktu widzenia klienta, pod kątem finansowym nie ma znaczenia, przez jakiego pośrednika zapłaci za towar — cena nie ulega zmianie.”

Ależ ulega – w przypadku płatności specjalnym kanałem (typu mTransfer) bank nie pobiera dodatkowych opłat od klienta (zapewne odbija to sobie na operatorze, który przerzuca to dalej na sprzedawcę), a za zwykły przelew (który wykonuje Sofort) do innego banku już tak.

Tak więc np. taki Deichmann korzysta z Sofortu, bo w ten sposób przerzuca część opłaty za przelew on-line na klienta, co gorsza, de facto ukrywając to przed nim.

Niedoczekanie, żebym podał jakiejś prywatnej firmie wszystkie dane do mojego bankowego konta, a co dopiero pozwalał jej grzebać w mojej historii.

swietny pomysl. dzieki za podanie nazwy firmy ktora mozna hakjerowac przed swietami w celu wykorzystywania danych na niej przetwarzanych ‘przez oprogramowanie’ do logowania do bankow ihaiha ;] uauauest

Poziom bezpieczeństwa płatnością kartą w internecie jest taki sam jak płatnością w terminalu na podpis. Teraz płatność w terminalach rośnie dzięki temu, że co raz częściej sami wkładamy do nich karty – nie podajemy sprzedawcy.

Będąc w Stanach zaskoczony byłem poziomem zaufania. Płacąc kartą w restauracji dajesz im kartę, kelner znika i przychodzi z rachunkiem do podpisania. W tym czasie mógł zrobić kopie obu stron karty, więc także dokonać dowolnej transakcji nią w internecie. Ale tego nie robią, bo jak by kto się dowiedział, to do końca życia się nie wypłaci.

Nieuchronność kary ponad wszystko.

Taaa, dopóki nie trafisz na takiego kelnera Polaka-cwaniaka. :P

cyfrowe.pl korzysta z soforta. Przynajmniej pół roku temu. Nie wiem jak na chwilę obecną

Znajomi na fb poinformowani.

Całe edukowanie userów o bezpieczeństwie, phishingu i nie podawaniu obcym swoich haseł i LOL! PINÓW! idzie w piguły.

Jak przeciętny user odróżni fake strone Sofortu jeśli i ta i tamta będą chciały komplet danych?

Tak samo jak strone banku czy “bezpiecznego” posrednika.

Lobby bankowe ma interes w tym zeby utrudnic zycie sofortowi , przeciez banki na platnosciach internetowych przez posrednikow zarabiaja ok 1% od transakcji a sofort jest niezalezny od bankow. Przeklada sie to na niskie prowizje dla sprzedawcow, ktorzy z niego korzystaja a w efekcie koncowym na ceny towarow dla konsumentow.

Moim zdaniem powinnismy sie cieszyc ze jest sofort gdyz pwooduje to wzrost konkurencyjnosci systemow platnosci. Kweistie bezpieczenstwa sa sztucznie nadmuchane przez banki.

Taaa… a Sofort to z dobroci serca działa…

Ile płaca od komenta?

A banki stosuja podobne praktyki, dzialaja programy sprawdzajace wiarygodnosc kredytowa klienta w ktorych rowniez podaje sie dane do logowania do swojego konta w innym banku aby oprogramowanie zweryfikowalo historie z 6 miesiecy. W tym wypadku knf nie ma z tym problemu? Ciekawe dlaczego?

Oprócz Niemiec i Austrii jesteśmy jeszcze w ośmiu krajach:

Niemczech, Austrii… Dokładnie to wynika z powyższego oświadczenia

Sofortu. Może jeszcze kilka lekcji logicznego składania zdań by się

przydało?

“Płatność metodą SOFORT Banking jest o wiele bezpieczniejsza aniżeli na przykład płatność kartą kredytową”

A to ciekawe… jak?

kurka wodna, to teraz obok osobnych kont email, trzeba bedzie miec osobne konto bankowe :) .. jesli to jest postep…

Wszystko działa,…. działa aż pewnego dnia bum i firma wraz z pieniędzmi zniknie.

Może powinniście też zainteresować się praktykami tych bardziej “zalecanych” pośredników w płatnościach internetowych. Dla przykładu PayU żąda (nawet dla transakcji na niewielkie kwoty – patrz Mobilet) podania całkiem niezłego zakresu danych zawierających nierzadko również PESEL, po czym przechowuje te dane zasłaniając się ustawą o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu przez 5 lat następujących po roku, w którym dokonano transakcji.

Naturalnie PayU posiada wszelkie wymagane certyfikaty, o czym informuje na swoich stronach, więc “dane są bezpieczne z mocy ustawy”. ;-)

W czasach, gdy wielcy graczy (NSA, CIA, Google, rządy różnych krajów) na potęgę inwigilują mieszkańców, ja miałbym dobrowolnie podawać komuś dane dostępowe do swojego konta w banku? W życiu! KNF dobrze robi, że ostrzega przez takimi praktykami – niech się ludziska nauczą, żeby pilnować swoich danych.

Już, oczywiście, podaję swój login, hasło i historię konta, tylko pozwólcie mi łaskawie zapłacić za moją wizę do US&A

Takie twory powstaja, gdy system bankowy jest w 100% patologiczny i robiony pod banki. Gdyby Elixir przelewal pieniadze w czasie rzeczywistym, nie byloby takiej potrzeby. No ale oczywiscie tak byc nie mozwe – wszak eliksir jest od tego aby zamrazajac pieniadze klientow przez noce i weekendy, zarabiajac na nich grubia mamone na. np. rynkach azjatyckich. Ale spoko – co tam ludzie, szmaaaal bankierow i kolesi sie liczy.

Jeśli jakiś sklep nie stać na płacenie bankom za system szybkich płatności (tak jak to jest w Allegro np.) to mnie by uszczęśliwiło jakby po prostu ów sklep miał konta w różnych bankach cobym mógł wykonać przelew na ich konto w tym samym banku co mój. Wygoda rozwiązania jest tylko nieco mniejsza – dodatkowe kroki jakie musimy wykonać (po zalogowaniu się do naszego banku) to 1. kliknąć “przelew jednorazowy” 2. przekleić dane do formularza (nr. konta itd.)

Odrobinę rozgarnięty internauta nie poda swoich danych do logowania na innej stronie. Ale ilu jest takich rozgarniętych? Chyba nie dużo skoro działają takie usługi jak Sofort, zapraszarka znajomych na FB logująca się na cudze skrzynki e-mail…

Musiałbym się obciążyć cementem i spierdolić na sam łeb z wieżowca, żeby dobrowolnie podać login i hasła do banku. To jest tak niedorzeczny pomysł, że nijak nie mogę pojąć, jak ktokolwiek w ogóle się na to godzi. I tu nie chodzi o to polskie nie ufanie nikomu, tylko o to że to jedne z najbardziej wrażliwych danych jakimi dysponujemy…

Druga sprawa – gratuluje pomysłodawcy tego biznesu, bo ja, choć nie mam za dobrego zdania nt ludzi jako ogółu, to jednak nie podejrzewalbym o lekkomyślność i naiwność ilosci osob pozwalającej utrzymać taki interes, a tu prosze – maja sie znakomicie.

“Dopóki nie skorzystałem z Internetu, nie wiedziałem, że na świecie jest tylu idiotów.”

Dziwię się, że banki nie mogą zablokować im kont z powodu narażania ich na straty – jeśli nie korzystają z ich mTransferu czy iPKO to w takim przypadku bank jest stratny o tą prowizję którą pobiera od pośrednika.

Trzeba być idiotą, żeby zapłacić z użyciem tego systemu i dać sobie zczytać całą historię konta i kto wie co jeszcze. Idiotą bez mógzu…

Można zbudować sklep w taki sposób aby zmieniał status transakcji po otrzymaniu potwierdzenia poprawności transakcji (wpływu środków na konto). Zakładajac, że umowa z pośrednikiem a sklepem jest podpisana w logiczny sposób wówczas ryzyko przesłania statusu transakcji do sklepu i tym samym potwierdzenia transakcji bierze na siebie pośrednik. Klient może faktycznie otrzymać towar za darmo – jeśli pośrednik nie dopilnuje aby środki wpłynęły na konto sklepu. Jeśli tego nie zrobi klient bedzie mieć towar za darmo a pośrednik koszty.

A mnie się bardzo podoba idea. Jak holenderskie przyzwolenie społeczne (bo afaik prawnie jest zabronione) na uprawę/ palenie zioła. H:Kto chce ten jara- S:kto chce ten dzieli się kluczami do konta. H:Kto chce ten przechodzi na twardsze dragi i w konsekwencji _może_ umrzeć, zmniejszając ilość idiotów wśród społeczeństwa- S:kto wygodny i ‘oszczędny’ stracić_może_ wszystko z konta(czy tam zostaje sprzedany w sensie kompletu danych imię-nazwisko-pesel). Selekcja naturalna panowie i panie :)

I w tym kierunku moim zdaniem powinien rozwijać się świat: zezwolić na prochy, niech ludzie się sami powybijają, szlachta zostanie albo i zarobi na baranerii, czysta utopia, WOLNOŚĆ;). Uprzedzając pytania: jeśli to brat/ ojciec/ śfagier wpadną w sidła prochów/whateva- trudno. Ulegli pokusie, postawić krzyżyk i samemu żyć dobrze.

Tylko co się stanie, kiedy z powodu popularności “wygody” (i zysków dla pośredników) te “niewygodne” metody znikną/podrożeją? NIe mów mi, że nie, bo w PayPalu, przy doładowaniu konta, zniknęły – osługuje to teraz “trustly”, działające dokładnie jak Sofort.

“Komisja EU zainicjowała legislację (PSDII) aby wesprzeć niebankowe rozwiązania”

Niebankowe rozwiązania? W takim razie co z Bitcoin?

[…] informacji można znaleźć na przykład tutaj: Komisja Nadzoru Finansowego ostrzega przed pośrednikami w internetowych płatnościach. Również poszczególne banki publikowały podobne informacje ostrzegające klientów przed tego […]

ja uważnie śledzę, w jaki sposób przelewam swoje pieniądze i szczerze mówiąc raz musiałam zapłacić przez Sofort – trochę trzęsły mi się ręce, ale kwota była neiwielka, więc pomyślałam, że zaryzykuję. Okazało się, że wszystko poszło bez problemu. Także nie ma co się tego bać, myślę, że ktoś tu komuś robi czarny PR i tyle.

O, witamy pracownika agencji marketingowej obsługującej Sofort. Wyjątkowo przepuścimy ten komentarz, żeby jeszcze razu uczulić na problem.

Nie ma się co bać? A wiesz, że mając dostęp do twojego konta, nawet przez chwilę i nawet po niewielką kwotę, mieli także dostęp do twoich danych osobowych, historii transakcji, numerów kont i wszystkiego innego do czego masz dostęp po zalogowaniu do bankowości? Nie mówiąć już o podaniu hasła… i naruszeniu regulaminu banku.

Jeśli Ci to nie przeszkadza, daj mi na 15 sekund dostęp do swojego konta, obiecuję, że przeleję sobie tylko złotówkę. Możesz mi zaufać!

Mój niemiecki bank już 8 lat temu bardzo odradzał (łącznie z ostrzeżeniem o możliwym zablokowaniu konta po wykryciu logowania przez Sofort) korzystanie z nich, podając dokładnie te same argumenty co KNF. Także tłumaczenia Soforta, że wszystko jest cacy, należy włożyć między bajki – nawet na rodzimym rynku nie mają najlepszej prasy.

Znam problem. Poniewaz chcialem zakupic towar na OLX. Wszystko bylo autoryzowane przez Portal spzedazowy do momentu logowania sie do Banku. Wowczas link okazal sie nie autoryzowany i dlatego przerwalem operacje nie podajac zadnych danych logowania i hasla. Napisalem do Pomoc OLX z prosba o wyjasnienie dlaczego nie zostalem przekierowany na oryginalna strone logowania do mojego Banku. Otrzymalem odpowiedz ” dziekujemy za kontakt staramy sie brac pod uwage opinie klientow aby ulepszyc i bardziej dopasowac Potral do ich potrzeb ” Czyli automatyczna sekretarka odwalila robote i w zasadzie nie uzyskalem zadnej odpowiedzi. Bo nie moglem jej uzyskac. To znaczy nigdy nie bede przekierowany na oryginalna strone Banku ze wzgledu na posrednikow z ktorymi OLX ma umowy. Tu jest Pies pogrzebany. Probuje zrozumiec dlaczego tak jest. Przeciez majac dane do przelewu moge wyslac pieniadze za zakup w internecie sam z mojego konta Internetowego a posrednicy Przelewy24, PayU, i inne i tak otrzymaja kase na ich konto, poniewaz przetrzymuja ta kase dopoki kupujacy nie odbierze towau z Paczkomatu. Ale tak nie moze byc dalatego ze nie beda wtedy mieli dostepu do mojego konta oraz informacji ktore w ogole nie powinni posiadac odnosnie mojej osoby stanu konta historii zakupow itd.Czyli. Ten caly Ecomers to jeden wielki szwindel. to to przyzwolenie wielkich Korporacji na inwigilowanie ludzi sledzenie wszystkiego na co wydaja pieniadze co kupuja itd. Swiat przyszlosci w ktorm nie wejdziesz do sklepu poniewaz ONI beda wiedzieli ze masz puste konto wisi w powietrzu a Wielki Brat bedzie wiedzial o tobie wiecej niz ty sam o sobie. Zastanowcie sie ludzie zanim zainstalujecie jakakolwiek aplikacje w waszym telefonie zeby szybko i blyskawicznie placic wszedzie gdzie to tylko mozliwe. Ta wygoda kiedys moze wam wyjsc bokiem. Nie zdajecie sobie sprawy z tego ze pewni ludzie szykuja dla was Swiat przeklety a nie lepszy.Nie wszystko co nowoczesne i na topie jest dobre ale zeby to zrozumiec to trzeba myslec madrze i racjonalnie.To wszystko moze miec rece i nogi ale tym Rekinom na tym nie zalezy oni chca miec nad wami calkowita kontrole.A to czy sie na to zgodzicie zalezy od was.