7/2/2019

Jeśli sprzedajecie coś w sieci, to uważajcie, aby ktoś nie kupił od Was tego czegoś pieniędzmi, które pochodzą z oszustwa. Możecie nie tylko stracić swój towar i pieniądze, ale także ucierpieć z powodu uciążliwej “blokady prokuratorskiej”. Dokładnie to spotkało naszego Czytelnika ze strony banku.

Niby bezpieczna transakcja

Wczoraj zgłosił się do nas Czytelnik Sylwester (imię zmienione), który zawodowo zajmuje się handlem kryptowalutami. Ma w tym celu zarejestrowaną działalność gospodarczą. Postarał się nawet o indywidualną interpretacje podatkową w KAS, aby swój biznes prowadzić w 100% legalnie. Z usług Sylwestra korzystają ludzie, którzy chcą wymienić lub zakupić kryptowaluty, ale niekoniecznie potrafią lub chcą się uczyć obsługiwać giełdy i kantory kryptowalut.

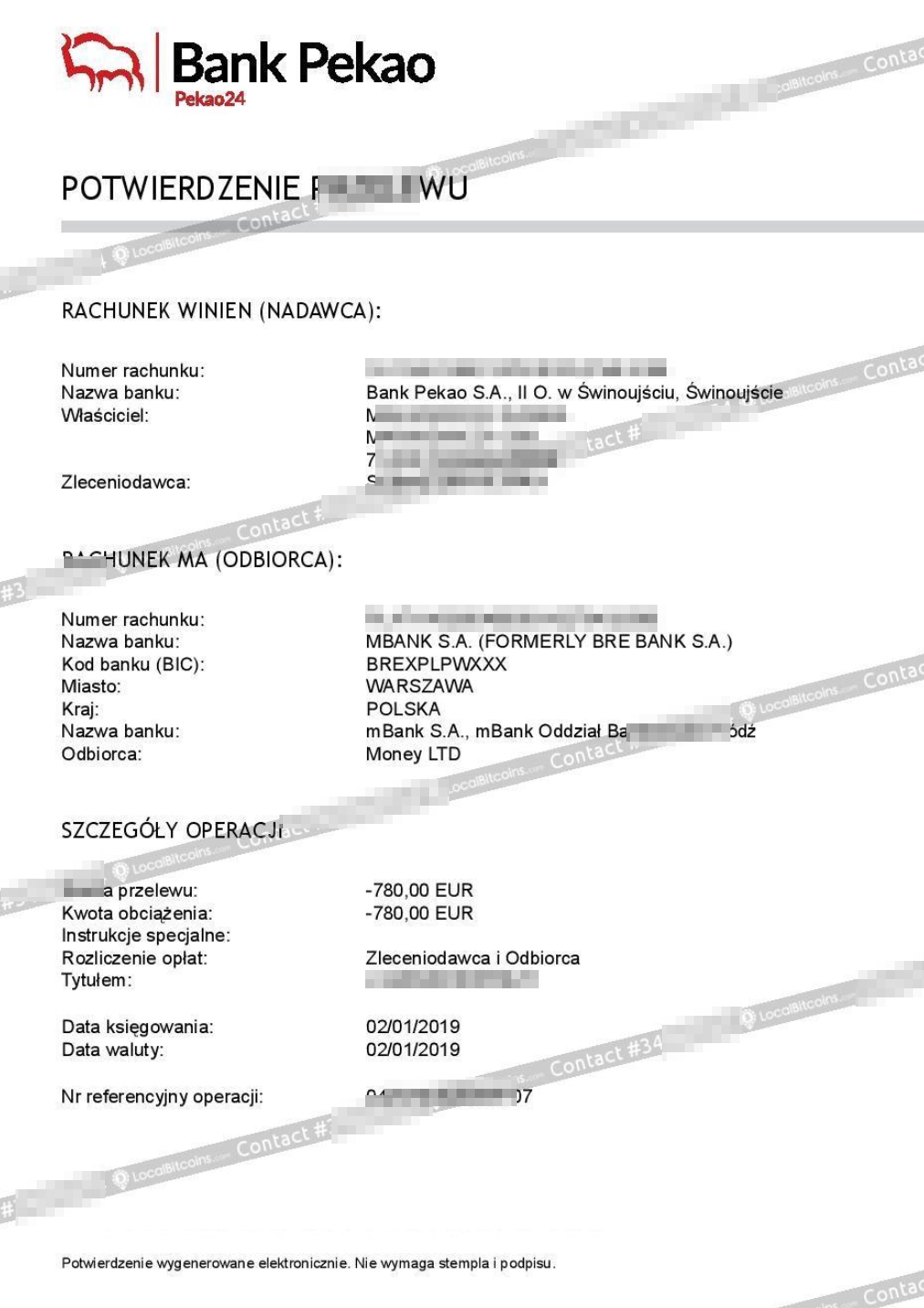

Sylwester handluje m.in. na portalu LocalBitcoins.com i właśnie tam, 2 stycznia, przytrafiła mu się pechowa transakcja. Jego kontrahent, który chciał nabyć kryptowaluty, robił wrażenie niedoświadczonego, ale przecież to się zdarza — tłumaczył sobie Sylwester. Kryptowaluty to w końcu nie jest łatwy temat. Nabywca za kryptowalutę wartą ponad 3 tys. zł zapłacił przelewem (w walucie euro) i podesłał potwierdzenie przelewu w PDF (zwróćcie uwagę na dane odbiorcy — to będzie za chwilę istotne. To nie są dane Sylwestra, ale “łatwo je przeoczyć”).

Choć kontrahent miał wykonać przelew ekspresowy, to z jakiegoś powodu wykonał zwykły.

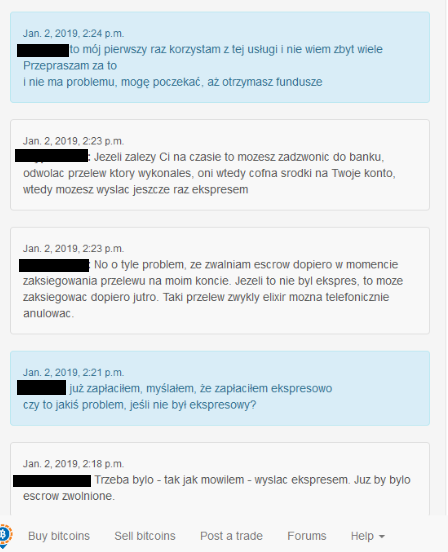

Fragment rozmowy z oszustem

Ostatecznie jednak pieniądze od niejakiego Waldemara doszły na konto Sylwestra więc sprawa wydawała się załatwiona. W rzeczywistości jednak, choć to faktycznie Waldemar zrobił przelew, to wcale nie z nim rozmawiał Sylwester i — co więcej — Waldemar wcale nie chciał kupić kryptowalut. Zastanawiacie się jak to możliwe? To bardzo proste.

Waldemar naprawdę zapłacił, ale za sprzęt komputerowy. A przynajmniej tak mu się wydawało.

Krótko mówiąc stało się coś takiego.

- Oszust (w imieniu Waldemara) wyraził chęć zakupu kryptowalut od Sylwestra. Jednocześnie wystawił na aukcje nieistniejący sprzęt komputerowy, który kupił właśnie Waldemar.

- Oszust wygenerował link do płatności i przekazał go Waldemarowi. Waldemar zapłacił za kryptowaluty sądząc, że płaci za sprzęt. Sylwester zaś otrzymał pieniądze z oszustwa sądząc, że to uczciwa zapłata za kryptowaluty.

- Oszust otrzymał kryptowaluty i się ulotnił. Waldemar zaś stracił 780 euro.

A Sylwester? Sylwester nie był stratny. Sprzedał kryptowaluty i otrzymał za nie zapłatę. Ale — jak się później okazało — to właśnie był początek jego problemów.

Koszmar z blokadą konta

Transakcja z oszustem miała miejsce 2 stycznia. 3 stycznia transakcja została sfinalizowana, a pieniądze zostały zaksięgowane na koncie Sylwestra. 4 stycznia Sylwester postanowił wypłacić pieniądze ze swojego konta i przekonał się, że dostęp do jego środków został zablokowany.

W potwierdzeniu przelewu Sylwester miał nazwisko Waldemara. Namierzył jego żonę na Facebooku, która nie wiedziała nic o kupnie bitcoinów, ale przekazała numer do męża. Ten nic nie wiedział o zakupie kryptowalut, ale skojarzył kwotę przelewu — 3350 zł. Tyle właśnie miał zapłacić za sprzęt komputerowy kupowany na aukcji w internecie, po okazyjnych cenach, od niemieckiego sklepu w likwidacji.

Sylwester wtedy zrozumiał, co się stało. Dowiedział się też, że Waldemar wyczuł przestępstwo już po dokonaniu przelewu. Zdziwiło go, że sklep komputerowy — niby z Niemiec — chciał przelewu na konto jakiegoś Polaka korzystającego z rachunku w mBanku. Waldemar natychmiast zareklamował więc ten przelew i wygląda na to, że środki na koncie Sylwestra zostały zablokowane przez mBank właśnie w reakcji na tę reklamację. Na tym etapie mBank nie miał powodów podejrzewać, że Waldemar — reklamujący transakcję — mówiący że został oszukany i wskazujący konto Sylwestra, nie mówi “wszystkiego”. Zresztą sam Waldemar mógł podejrzewać, że “oszukał go” właśnie Sylwester.

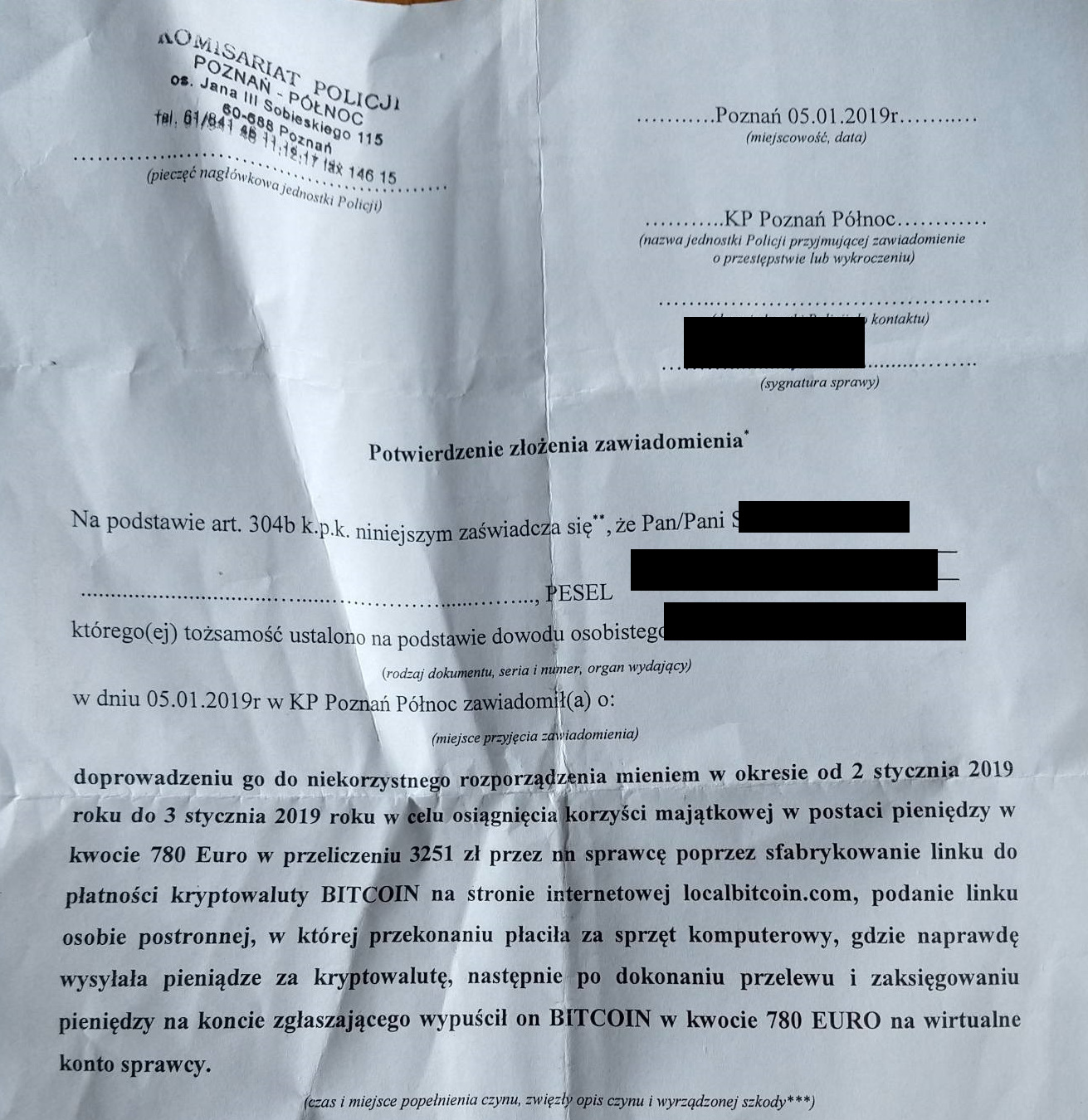

Sylwester, zupełnie słusznie, czując się poszkodowanym w tej sprawie, złożył ze swojej strony zawiadomienie o podejrzeniu popełnienia przestępstwa.

Tu dodajmy jeszcze na marginesie, że sprzedawca sprzętu komputerowego używał pseudonimu “Nikolas Tebokar” i w Google można znaleźć wiele postów związanych z tą postacią.

Sylwestra próba wyprostowania sprawy z mBankiem

Następnym celem Sylwestra było powiadomienie mBanku o tym co zaszło. Nie było to całkiem łatwe.

Powiedzieli mi w placówce, ze wymagają ode mnie złożenia pisemnych wyjaśnień, czemu przyjmuje na swoje konto przelewy na nie swoje dane (kontrahenci często nie podają mojego imienia i nazwiska, moja działalność gospodarcza jest zarejestrowana na miejsce zamieszkania, nie wiem kto jest po drugiej stronie monitora). Złożyłem wyjaśnienia na piśmie dwukrotnie, wspominałem że mogę dostarczyć im wszystkie dokumenty tłumaczące o co chodzi w mojej działalności, i tak dalej. Nikt nie był zainteresowany – mówił Sylwester.

Tu wart dodać, że z punktu widzenia mBanku przelewy przychodzące po wstępnej analizie konta Sylwestra naprawdę mogły wyglądać podejrzanie. Raz, że spływały na prywatne konto (aczkolwiek można się nim posługiwać w przypadku prowadzenia działalności gospodarczej), a dwa — często miały jako odbiorce ustawione inne dane, a to wspólna cecha wielu “podejrzanych” transakcji. Przelew dotyczący felernego zakupu krytpowalut w odbiorcy zamiast danych Sylwestra miał wpisane “Money LTD” (prawdopodobnie Waldemarowi oszust powiedział, że tak nazywa się sklep, który sprzedaje mu “sprzęt komputerowy”).

Od momentu blokady jego rachunku przez mBank, Sylwester był bez dostępu do swoich środków. Nie miał jak opłacić składek i twierdzi, że nawet wyłączono mu prąd.

Bank po 20 dniach w końcu odblokował mi cześć środków, po czym znowu zablokował moje konto. Następnego dnia dostałem pismo, że ze względu na zgłoszenie banku w którym ten mówi, że dokonałem przestępstwa, moje konto zostaje zablokowane na trzy miesiące (…) Przez ten cały czas nikt mnie z banku nie poinformował co się dzieje, cały czas mnie traktowali jako tego przestępce, pomimo mojego bardzo obszernego pełnego zgłoszenia zaraz po odkryciu o co chodzi, oraz pomimo tego ze deklarowałem pełna transparentność sytuacji i możliwość dostarczenia WSZELKICH materiałów związanych ze sprawa.

Sylwester, choć rozumie sytuacje w jakiej się znalazł, ma do banku żal. Dziwi się, dlaczego pomimo jego proaktywnej chęci wyjaśnienia sprawy, bank nie chce z nim nawiązać dialogu choć on — jak wykazuje — jest w tej sprawie również poszkodowanym a nie sprawcą i w jego działaniach nie ma żadnej “winy” ani znamion przestępstwa.

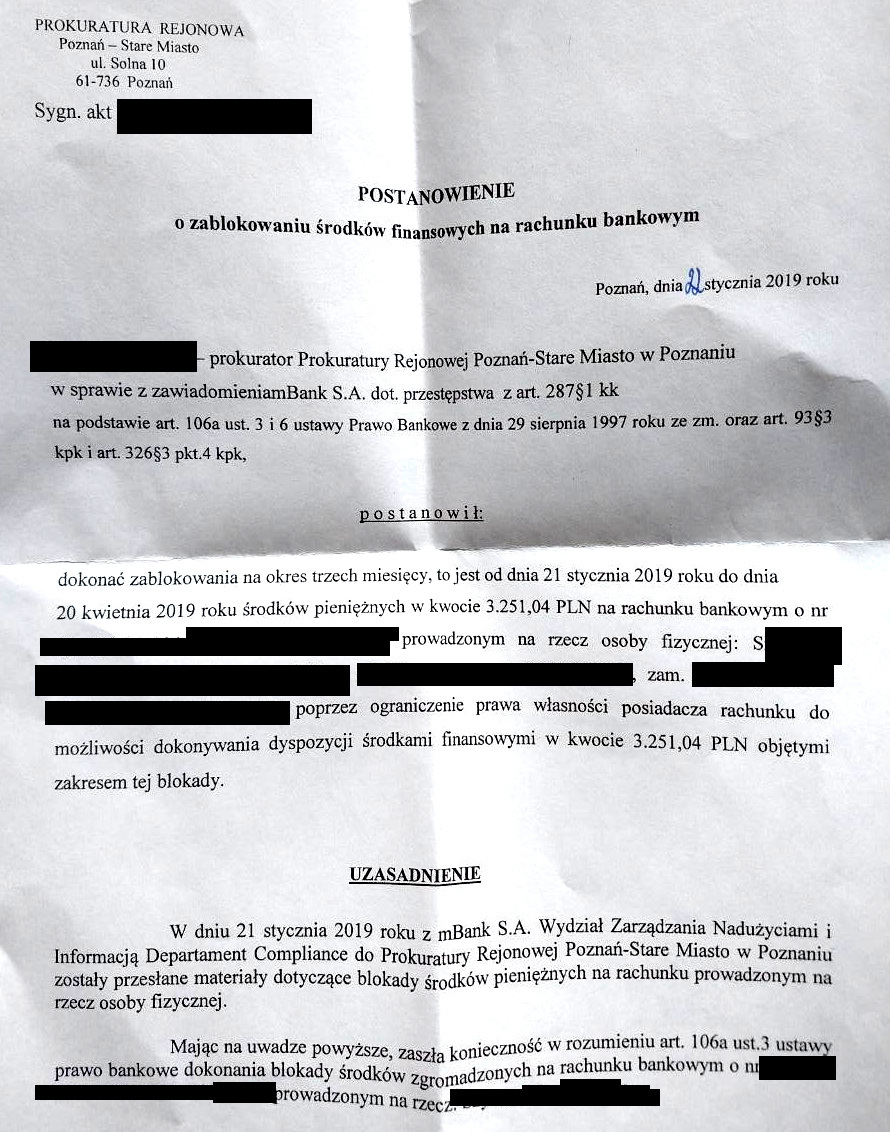

Konto zablokowane decyzją prokuratora

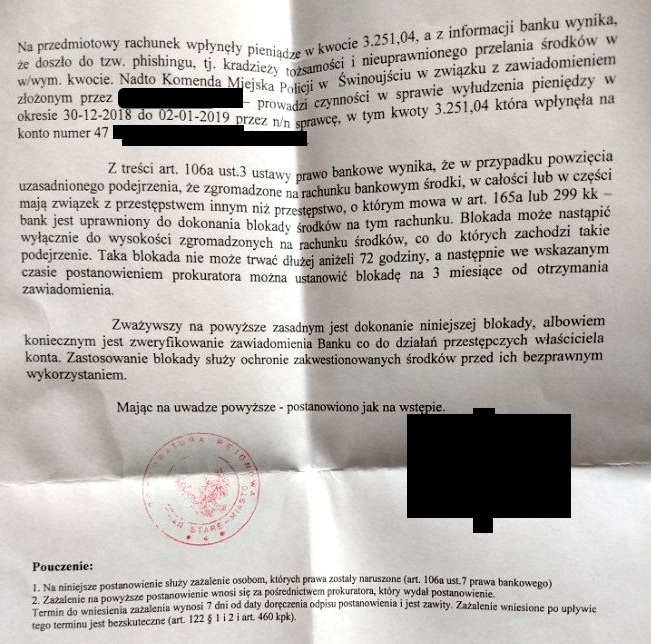

Prokurator podjął decyzję o blokadzie środków na rachunku Sylwestra. To można zrozumieć. Bo choć Sylwester jest w tej sprawie jedną z ofiar to jednak pieniądze trafiające na jego konto pochodziły z przestępstwa i sprawę trzeba wyjaśnić. Prokurator z Poznania wydając decyzję wiedział już, że jednocześnie policja ze Świnoujścia prowadzi dochodzenie w tej sprawie.

Prokurator informuje też, że zgodnie z prawem bank ma możliwość zablokować środki na koncie w razie uzasadnionych podejrzeń, że środki mają związek z przestępstwami. Taka blokada nie powinna trwać jednak dłużej niż 72 godziny, a bank powinien niezwłocznie zawiadomić prokuratora. Z pisma wynika jednak, że bank powiadomił prokuratora o blokadzie dopiero 21 stycznia (to dłużej niż 72 godziny, jeśli liczyć od 4 stycznia). Wreszcie, nie wiadomo też dlaczego bank zablokował całość środków, a nie — jak w piśmie wskazuje prokurator — kwotę do “wysokości, co do której zachodzi podejrzenie, że pochodzi z przestępstwa”.

Co na to mBank?

Zapytaliśmy o tę sprawę mBank i czekamy na odpowiedzi. Do momentu publikacji żadne wyjaśnienia do nas nie wpłynęły. Trzeba jednak mieć na uwadze, że bank nie zawsze może swobodnie udzielać informacji prasie o sprawach dotyczących jego klienta, nawet jeśli ten klient — tak jak Sylwester — sobie tego życzy. Liczymy jednak na to, że bank wyjaśni dlaczego prokuratora poinformował po tak długim czasie i dlaczego kwota blokady jest wyższa niż kwota kwestionowanego przelewu.

Jeśli otrzymamy odpowiedź od mBanku, zaktualizujemy ten artykuł.

Oto odpowiedź mBanku jaką otrzymaliśmy, (ale niestety nie na nasze pytania):Blokady środków, co do których istnieje uzasadnione podejrzenie, że pochodzą z przestępstwa są zakładane przez bank na podstawie art. 106 a ust 3 ustawy Prawo bankowe. Blokadę określonej kwoty środków bank może założyć maksymalnie na 72 godziny. Taka blokada może być podtrzymana przez postanowienie prokuratury na okres do maksymalnie 3 miesięcy, albo może upaść, jeśli Prokurator nie wyda stosownego postanowienia. Blokady zakładane przez bank na okres do 72 godzin nie są utrzymywane, jeśli prokurator nie wyda stosownego postanowienia o podtrzymaniu blokady. Blokada dostępu do rachunku może zaistnieć tylko w określonych okolicznościach np. w przypadku podejrzenia wykorzystania rachunku do działań przestępczych.

Sprzedaję coś w sieci — co robić? Jak żyć?

Oszukiwanie ludzi i “pranie” pieniędzy przez kryptowaluty nie jest nowością. W lutym ubiegłego roku opisywaliśmy w jaki sposób, z użyciem dość zaawansowanej socjotechniki, oszuści przez Facebooka wyłudzali wpłaty na zakup kryptowalut przez Facebooka i — podobnie jak w tym przypadku — ofiary nie wiedziały że opłacają transakcję pozyskania kryptowalut. Zresztą nie tylko przelewem za kryptowaluty można kogoś okraść — znane są przypadki wyłudzeń przez BLIK-a (por. BLIK-iem też da się kogoś okraść).

Jak się chronić przed tego typu oszustwami? Jeśli sprzedajesz kryptowaluty, zawsze — jeśli to tylko możliwe — proś nabywców, aby w tytule przelewu podawali informacje o transakcji np. w postaci numeru referencyjnego transakcji z dopiskiem w rodzaju “należność za zakup kryptowaluty Bitcoin”. W takim przypadki rośnie prawdopodobieństwo, że ktoś płacący za sprzęt zorientuje się, że pieniądze nie idą tam, gdzie mu się wydaje. Musisz jednak bezwzględnie takich tytułów oczekiwać — bo cóż stoi na przeszkodzie, aby oszust celowo nie przekazał ofierze informacji o takim “dopisku” i potem tłumaczył Ci się, że się pomylił, prosząc o zrobienie wyjątku. Zamiast robić wyjątek, zrób zwrot przelewu.

Kupuję coś w sieci — co robić? Jak żyć?

Jeśli kupujesz coś przez internet uważaj na okazyjne oferty od nieznanych sprzedawców i w miarę możliwości wybieraj przesyłkę za pobraniem lub płatność kartą. Zapoznaj się też z naszymi poradami dotyczącymi rozpoznawania fałszywych sklepów. Miej świadomość, że wszelkie zakupy przez serwisy ogłoszeniowe z uprzednią płatnością przelewem to zachowanie bardzo ryzykowne. Nie należy też pokładać zbytniej wiary w mechanizmach Escrow działających w ramach serwisów ogłoszeniowych czy banków lub ubezpieczycieli. Oszuści potrafią wystawić przedmiot na sprzedaż w serwisie ogłoszeniowym, a następnie podszyć się pod Escrow, wysyłając e-mail o konieczności dokonania bezpiecznej wpłaty.

Nie trzymaj wszystkich pieniędzy na jednym koncie

I na koniec rada dla wszystkich. I sprzedających i kupujących i czytających te słowa. Pamiętaj, że blokada prokuratorska może zdarzyć się każdemu. Nie tylko ze względu na taki przekręt jak opisany w tym artykule. Powodem może być pomyłka pracownika banku, albo nawet “fałszywy donos”. Dlatego przygotuj się na to. Trzymaj pieniądze na rachunkach w różnych bankach. Warto to robić zresztą nie tylko z powodu “obawy o blokadę prokuratorską”. Twój bank pewnego dnia może zniknąć, zbankrutować lub po prostu na skutek awarii nie zezwalać na dostęp do zgromadzonych na rachunku środków. Warto więc mieć “poduszkę finansową” pozwalającą na przeżycie i spłatę zobowiązań, aby — jak Sylwester — nie zostać z odciętym prądem.

Aktualizacja 8.02.2019 10:00

Już po napisaniu tego tekstu Sylwester udostępnił nam dodatkowe materiały na temat jego kontaktów z bankiem. Można z nich wywnioskować, że bank miał wątpliwości nie tylko co do transakcji, ale również co do tego, czy z konta Sylwestra korzysta prawowity właściciel. Po nałożeniu blokady Sylwester otrzymał e-maila z informacją, aby udać się do banku z dokumentem tożsamości oraz z dokumentem potwierdzającym adres zamieszkania.

Sprawę dodatkowo skomplikowało to, że w systemie banku figurował stary adres zamieszkania Sylwestra. Niemniej – trzeba to przyznać – sam Sylwester ciągle starał się informować bank o rozwoju wypadków i przedkładał raczej wiarygodne wyjaśnienia. Przesyłał do banku wyjaśnienia pisemne i prowadził długie rozmowy z konsultantami na wideoczacie. Mimo to – takie można odnieść wrażenie – pracownicy banku nie mieli pojęcia jak wpasować jego przypadek w bankowe procedury.

Co ciekawe, pracownicy banku mówiąc o blokadzie nie powoływali się na prawo bankowe, ale na §26 regulaminu banku. Daje on bankowi prawo do zablokowania konta w razie stwierdzenia, że doszło do nieuprawnionego dostępu do rachunku. W tym kontekście sensu nabiera treść pisma od prokuratora, który stwierdził, iż “doszło do tzw. phishingu tj. kradzieży tożsamości i nieumyślnego przelania środków w/wymienionym koncie. Możliwe więc, że bank dopatrzył się w całej sprawie czegoś więcej niż tylko dwóch oszustw, a jego działanie miało na celu – paradoksalnie – zabezpieczenie środków Sylwestra.

Niestety, oszustw podobnych do powyższego jest coraz więcej i Polacy tracą w nich setki tysięcy złotych. Jeśli chcesz wiedzieć jak ochronić się przed hackerami, nie stracić pieniędzy i bezpiecznie korzystać z internetu na smartfonie oraz komputerze, dbając przy tym o swoją prywatność, to wpadnij na nasz wykład pt. “Jak nie dać się zhackować?“. Na żywo pokazujemy najnowsze ataki, na jakie narażeni są Polacy i zrozumiałym dla każdego językiem przekazujemy zestaw praktycznych porad, które podniosą Twoje bezpieczeństwo bez konieczności płacenia za cokolwiek. Przydadzą Ci się jeśli w sieci robisz zakupy lub korzystasz z bankowości internetowej i jeśli wykorzystujesz internet do kontaktu ze znajomymi. W najbliższych tygodniach będziemy w poniższych miastach (alfabetycznie):

- BIAŁYSTOK, 9 kwietnia 2019

- GDAŃSK, 9 maja 2019

- KATOWICE, 10 lipca 2019

- KRAKÓW, 3 kwietnia 2019

- LUBLIN, 29 maja 2019

- ŁÓDŹ, 26 czerwca 2019

- POZNAŃ, 16 maja 2019

- RZESZÓW, 27 maja 2019

- SZCZECIN, 13 maja 2019

- TORUŃ, 14 maja 2019

- WARSZAWA, 12 lutego 2019

- WROCŁAW, 26 marca 2019

Zarejestruj się na ten wykład już teraz. W niektórych miastach zostały ostatnie wolne miejsca!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów!

Weź udział z kolegami w jednym z naszych 8 cyberwykładów. Wiedzę podajemy z humorem i w przystępny dla każdego pracownika sposób. Zdalnie lub u Ciebie w firmie. Kliknij tu i zobacz opisy wykładów! Każdy powinien zobaczyć te krótkie szkolenia! Niektóre z nich są darmowe. Wszystkie to praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy.

Każdy powinien zobaczyć te krótkie szkolenia! Niektóre z nich są darmowe. Wszystkie to praktyczna wiedza i zrozumiały język. 6 topowych tematów — kliknij tutaj i zobacz szczegółowe opisy.

Dlatego część pieniędzy trzymam w gotówce. Nikt mi nie zablokuje dostępu do tego co schowane w skarpecie. A pieniądze na koncie… To tylko elektroniczne cyferki.

dlatego warto mieć wpłatomat pod oknem :)

W sytuacji kiedy banki (np. mBank) na rachunku bieżącym dają 0% a na “oszczędnościowym” 0,2-0,4% – trzymanie wszystkiego na koncie zdecydowanie nie ma sensu :)

Przecież można miec kilka kont, np. Getin ma na oszczędnościowym 3,5%.

Żeby tylko prokurator. Na koncie może usiąć też komornik w jakiejś niesłusznej sprawie (bo ktoś się tak samo nazywa jak dłużnik) a KAS może usiąść na 72h bez uzasadnienia i możliwości odwołania się. Taka sobie grabież pieniędzy w majestacie prawa!

Dlatego wlasnie sporo czesc srodkow trzymam w krypto.

Zablokowaliśmy Panu pieniadze.

I co nam Pan zrobi?

No i wszystko wygląda na to że wy*ebki dokonał najprawdopodobniej jakiś czech?! Wiadomości wyglądają jak z translatora i nick “Nikolas Tebokar” wskazuje na takie przypuszczenia.

Najlepszym bankiem jest moja żona. 10. kazdego miesiąca pobiera gotowke i inwestuje w rozne takie tam. I po tygodniu pstryk, bank upada

Cóż taki los samca beta. Samiec alfa sam rozporzadza majątkiem

Sylwester popełnił błąd – po 72h powinien zamknąć konto w mBanku i zwrócić się o wypłatę całości środków (7 stycznia). W tym momencie blokada konta na podstawie prawa bankowego przestaje obowiązywać. Następnie po 14 dniach wysyła wezwanie przedsądowe i i nalicza od tego dnia odsetki bankowi. Jeśli bank nie zwróci pieniędzy – na podstawie umowy o prowadzenie rachunku zwraca się do sądu o wydanie nakazu zapłaty.

Przepisy są po jego stronie, ale Sylwester nie umie z nich korzystać.

Rada dla innych sprzedających – trzeba mieć kilka kont bankowych i w razie utrudnień jedno z nich zlikwidować. Wtedy bank zostaje na lodzie i nie ma prawa do blokady nieistniejącego konta

Zlozylem podanie o zamkniecie konta, nbzp ma moja korespondencje z bankiem. Po kilkunastu dniach odrzucili wniosek, wzywajac do juz ktorejs ( chyba nastej ) weryfikacji tozsamosci w placowce.

napisz sobie dwa identyczne egzemplarze. na każdym z nich zamieść klauzulę, że weryfikacji tożsamości dokonano na miejscu na podstawie przedstawionego dowodu tożasmości, i tu numer dokumentu wraz z pesel itp. najlepiej idź ze świadkiem.

złóż pismo, na swojej kopii wpłynęło, i nie będzie już wątpliwości o tożsamość. a jak nie zechcą przyjąć pisma, to masz świadka, a najlepiej dwóch, i składasz zawiadomienie do prokuratury o uniemożliwienie złożenia pisma.

to co robi mbank jest chore. ja stamtąd już dawno się wyniosłem. pomimo że właściciel jest ten sam, to idziesz do mbank, i nic nie idzie załatwić. bezproblemowe są jedynie wpłaty. idziesz do multibank, i masz wszystko od ręki. w innych bankach też jakoś nie mają problemu z potwierdzeniem tożsamości.

ewentualnie też skontaktuj się z miejscowym UOKiK , oni pomogą dostarczyć pismo do banku, aby ten nie mógł się zasłaniać problemem z weryfikacją tożsamości. to któryś raz z kolei gdy mbank odstawia taką kichę.

Proszę zadać mBankowi pytanie: Jakiej wysokości odszkodowanie zapłacą klientowi za bezprawne, również ich zdaniem, zablokowanie pieniędzy?

Szczerze: Żadne. I to jest w tej sytuacji największe łajdactwo. A realnie powinni wypłacić odsetki notowane wg. stopy lombardowej z uwagi na zastaw.

Cóż, też miałem kiedyś blokadę na kwotę z tytułu niezapłaconego mandatu (który był zapłacony, ale nie zaksięgował go w urzędzie tak jak trzeba), gdzie zablokowano mi całe konto, a nie kwotę mandatu. Wtedy mBank tłumaczył się, że nie mają możliwości blokady kwoty, ale obiecali, że to zmienią. Było to jakieś 7 lat temu…

Jak placisz karta za granica to juz umią zablokować kwote dla rozliczenia w wypadku jak

jak czytam cokolwiek o problemach z mbankiem, to mam wrażenie że bank udaje że jest idiotą. tak, oni mają możliwość zablokowania części kwoty. wystarczy że założą subkonto, przeleją tam kwotę z konta głównego, i to subkonto zablokują.

kto jest w mbanku niech lepiej stamtąd zwiewa, bo tam nic nie idzie załatwić. dzięki takim manewrom przetrzymują kasę, i mogą sobie nią obracać, bo saldo rachunku jest jedynie wpisem w bazie danych.

Waldemar – poszkodowany.

mBank – zadziałał sprawnie – tego każdy z nas by oczekiwał.

Sylwester – handlując czymś, co z założenia ma przecież być “antysystemowe, najlepiej anonimowe”, nie powinien mieć pretensji, że na styku z “systemem” zadziałało jakieś zabezpieczenie. Teraz Sylwester powinien prosić o pomoc “bitcoinową policję”, a nie zawracać głowę “systemowej” prokuraturze.

Nie mogę zrozumieć, jak można traktować jakąś cechę (tutaj: przepływ poza systemem) jako zaletę, a w razie wpadki nagle liczyć na to, że ktoś wykona robotę w celu obejścia tej cechy. Jak chodzisz po linie rozpiętej między budynkami, to nie miej pretensji do twardych chodników Sylwestrze, po prostu bierz to na klatę i wliczaj ryzyko w biznes. Ryzyko, że spadniesz na jakiegoś Waldemara i będziesz mu musiał zasponsorować leczenie, gdy Waldemar grzecznie sobie po takim chodniku szedł. Że kupiłeś na bazarze lewą linę? – idź sam szukaj sprzedawcy.

Prokuratura powinna zgłoszenie od Sylwestra wysłać na adres “internetów”, a ze swojej strony umorzyć postępowanie. W myśl zasady “chcącemu nie dzieje się krzywda” – wszystkie transakcje w środkach “antysystemowych” powinny być tak właśnie traktowane: chciałeś się ukryć przed nami, nie przychodź do nas z pretensjami.

Ale ja nie mam pretensji o to ze ktos mnie okradl, licze sie z tym ze to moze sie stac podczas handlu krypto. Problem jest taki, ze bank mnie oskarzyl o to, zawiadomil prokurature, a ta wszczela sledztwo. Ostatni akapit na drugiej stronie pisma od Prokuratora.

Bank podjal takie kroki nawet pomimo tego, ze byl pierwsza instytucja, ktora powiadomilem o calym zajsciu, oferowalem pelny dostep do wszelkiej dokumentacji zwiazanej ze sprawa, i tak dalej. Nikt nie skorzystal z mojej propozycji, nikt mnie o niczym nie informowal, caly czas odbijalem sie od infolinii albo konsultantow w placowce.

Zreszta, rownie dobrze moglbym miec pretensje ze Waldemar nie sprawdzil danych do faktycznego odbiorcy w smsie z kodem chociazby. Co prawda cale oszustwo jest wynikiem ROWNIEZ mojego niedopatrzenia, ale nie tylko i wylacznie mojego niedopatrzenia. Poczuwam sie jak najbardziej do zwrocenia srodkow Waldemarowi, natomiast nie poczuwam sie do bycia oskarzonym bez jakiegokolwiek wysluchania wyjasnien z mojej strony, a tym bardziej nie poczuwam sie do bycia pozostawionym bez pieniedzy, bo bank bezprawnie mi zablokowal konto.

Zreszta z tego co wiem po rozmowach z Waldemarem, ten zlozyl reklamacje w kilka minut po zrobieniu przelewu ( podczas generowania potwierdzenia sie chyba zorientowal ), czyli 2 stycznia. Dlaczego zatem dopiero 4 stycznia moje konto zostalo zablokowane? Przelew doszedl 3 stycznia, musial byc jakos “oflagowany”, czy cos takiego. Jezeli by mnie bank powiadomil o tej sytuacji, o reklamacji przelewu, wiesz kto by zostal oszukany?

Nikt.

Dlaczego blokada nastapila na pelna kwote salda? Poza tym, bank mnie nie uprzedzil w zaden sposob o tej blokadzie, po prostu zablokowali i juz. Jezeli tak maja dzialac banki, to bitcoin jest zdecydowanie bezpieczniejszym rozwiazaniem. Zeby uzmyslowic sobie jaka ta sytuacja jest chora, wystarczy rozwazyc sytuacje, w ktorej jest sie za granica, ma sie 5 litrow paliwa w baku, jeszcze nieoplacony hotel w ktorym sie spi ( czasem sie placi przy check oucie ), bank Ci blokuje konto i wpadasz w mega tarapaty. Co bys wtedy zrobil?

Aha, jeszcze jedno. Z niczym sie nie chcialem ukryc przed “nimi”, prowadze legalny interes i jestem calkiem dobrze przygotowany prawnie do tego biznesu. Rownie dobrze moglbys powiedziec ze zloto czy gotowka to jest ukrywanie sie przed “nimi”.

Do kantorow wymiany walut tez masz pretensje? Bitcoin jest mniej anonimowy niz gotowka tak swoja droga.

Poza tym, ja nie oczekuje pomocy, oczekuje ze mi nikt nie bedzie przeszkadzal i nie bedzie mnie bezpodstawnie o cos oskarzal. Juz i tak wystarczajaco stresow moja rodzina ma z powodu tej sytuacji.

Zreszta, kupuje rowniez u mnie BTC czlowiek z Wenezueli, ktory w Polsce pracuje. Wysyla tak swojej rodzinie pieniadze, tam jakos wyplacaja i maja na zycie. Nie taki diabel straszny.

Zauważ, że on prowadzi legalny biznes i dba o to by było zgodnie z prawem. Nic tu nie jest “poza systemem”, które by usprawiedliwiało uwalenie na całej linii.

Pewnie dlatego, że Sylwester płaci składki ZUS, podatek dochodowy, VAT, cło, akcyze itp. to ma prawo korzystać ze służb które z tych podatków są sponsorowane geniuszu?

Ale przecież tutaj nawaliła część “systemowa”, a nie “bitcoinowa”… Twój wpis wygląda, jakby dotyczył innego zdarzenia niż to opisane w artykule… Wklejasz to wszędzie, gdzie ktoś wspomni o kryptowalutach? Rozumiem Twoją niechęć do kryptowalut, ale tutaj akurat Twój wpis słabo pasuje, przykro mi.

Portale Ci się pomieszały. gazeta.pl :-)

@sylwester – odpisałeś przed aktualizacją w artykule, więc mam nadzieję, że sprawa “nieaktualny adres + podejrzenie użycia przez osobę czwartą” wystarczająco racjonalizuje działania banku, także odpowiada na pytanie “dlaczego blokada nastapila na pelna kwote salda”, więc tej częsci nie będę już komentował.

Co do konsultantów i wszelkich partyline – te kanały zawsze i wszędzie są niekompetentne do bólu, takie życie; prowadząc biznes powinieneś to wiedzieć. Książkę mógłbym napisać o swoich perypetiach z pracownikami różnych instytucji, banków, skarbówki, ZUS-u i innych ubezpieczalni. Tylko w ciągu ostatniego pół roku udało mi się zdalnie załatwić dwie sprawy, których teoretycznie nie powinienem był załatwić – przekazać rachunek bankowy do zwrotu środków w jednej instytucji (a nie mieli możliwości sprawdzenia, czy mam do nich prawo – gdyby taka kwota była warta fraudu, to mógłbym podać konto słupa. a później wystąpić raz jeszcze o zwrot) oraz przesłać elektroniczny dokument do ZUS-u przez PUE, którym nie da się załadować plików XAdES (czyli wg. partyline ZUS – nie mają możliwości weryfikacji dokumentu); nawet nie musiałem się odwoływać do KPA.

Zatem sytuacja, w której masz pełną blokadę, oznacza już sama z siebie oznaczenie przez drugą stronę wysokiego stopnia zagrożenia. Zwykle przecież chcemy, aby banki miały sprawne systemy antyfraudowe, prawda?

Odnośnie Waldemara – jako nieprofesjonalny uczestnik rynku podlega ochronie. Zresztą dane nadawcy nie są weryfikowane prewencyjnie – jedynie w sytuacji, gdy przelew trafi do weryfikacji. Poza tym – Waldemar korzystał z “systemowego” interfejsu i zabezpieczenia po tej stronie zadziałały. Po stronie “antysystemowej” kleptowaluty zabezpieczeń nie ma by design.

“Zeby uzmyslowic sobie jaka ta sytuacja jest chora, wystarczy rozwazyc sytuacje, w ktorej jest sie za granica, ma sie 5 litrow paliwa w baku, jeszcze nieoplacony hotel w ktorym sie spi ( czasem sie placi przy check oucie ), bank Ci blokuje konto i wpadasz w mega tarapaty. Co bys wtedy zrobil?”

Wyjął kasę z portfela. Nie wiem, może jesteś bardzo młodym człowiekiem, ale przynajmniej do niedawna podróżowanie bez żadnych zabezpieczeń było …zwyczajną głupotą, którą popełniało się jeden raz.

A co byś zrobił, gdyby w hotelu wybuchł pożar? A co byś zrobił, gdyby nastąpiła awaria prądu i nie działały karty? A co byś zrobił, gdybyś zgubił telefon? A gdyby się okazało na miejscu, że hotel nie istnieje i wpłaciłeś kasę oszustowi, a w żadnym innym nie ma miejsc?

“Z niczym sie nie chcialem ukryc przed “nimi”, prowadze legalny interes i jestem calkiem dobrze przygotowany prawnie do tego biznesu. Rownie dobrze moglbys powiedziec ze zloto czy gotowka to jest ukrywanie sie przed “nimi”.”

Raczej diamenty – i tak, handlarze diamentami doskonale wiedzą, że jak ich ktoś obrobi, to koniec. Nawet gdy sprawcy zostaną schwytani – poczytaj o kradzieży w Antwerpii.

“Do kantorow wymiany walut tez masz pretensje? Bitcoin jest mniej anonimowy niz gotowka tak swoja droga.”

Kantory podlegają systemowi i oferują takie bezpieczeństwo, jak ten system. Ale jakbym w kantorze, który reklamuje się jako “nie mamy monitoringu, nie rejestrujemy transakcji, nie sprawdzamy dokumentów” dostał fałszywe banknoty to cóż, nie miałbym prawa narzekać. Skoro skorzystałem z ochrony przed “systemem”, to ryzyko po mojej stronie. BTC jest zwykle znacznie bardziej anonimowy niż gotówka, bo przekazanie gotówki pozostawia masę śladów i wymaga fizycznego kontaktu, gdy tymczasem BTC pozwala na quasianonimowe i bezkosztowe tworzenie słupów (albo po prostu skorzystanie z mixera) – przewalutowania BTC przez kilka krajów, które ze sobą nie współpracują prawnie, praktycznie gwarantuje anonimowość.

@ArturM – ale jakie “uwalenie”? Zadziałał system antyfraudowy, który obronił kasę Waldemara. Konsumenta, który w dobrej wierze kupował sprzęt. Sylwester wysłał kasę oszustowi “poza system”.

@Jan – służby nie są do tego, żeby “korzystać” z ich usług. Chyba że mówisz o tych służbach, które finansujesz składkami ZUS, aczkolwiek i tutaj jestem zdania, że jak ktoś sobie krzywdę robi sam, to powinien za to odpowiadać finansowo – dotyczy to tak geniuszy, co lezą w góry w klapkach, a później ściągają śmigłowiec (w normalnych krajach dostają za to rachunek do zapłaty), jak i amatorów wszelkiej maści dopalaczy – powinni być ratowani dopiero po zabezpieczeniu majątku wystarczającego na pokrycie kosztów.

@Michał – tzn. gdzie konkretnie nawaliła część systemowa? Waldemar kasę uratował. Kasa Sylwestra, gdyby się okazało, że jego konto używane jest do przekrętu, również zostałaby uratowana. Że brakuje informacji? No niestety, takie życie – ani prokurator nie jest do ciągłej dyspozycji obywatela, ani komórka antyfraudowa w banku, więc wyjaśnianie takich spraw trwa.

@sylwester: inwestycje w kryptowaluty i nieświadomość genezy kryptowalut i ich zastosowań (one są stosowane również na czarnym rynku !) nieświadomość w jakim kraju żyjesz i jakie jest prawo domaga się kary – i ty tą karę właśnie poniosłeś w bardzo łagodnym wymiarze. Ty się k…a ciesz,że tylko taką a nie zamknięcie na lata w celi z homoseksualnymi więźniami i strażnikami – sadystami. I jak prowadzisz firmę to się ciesz,że to się stało teraz i że był to drobiazg,bo za podejrzenie przy sprawie za karę większą niż 5 lat mogli ci w tym kraju firmę zabrać jak ustawa weszła/wejdzie…

Trzymaj wszystką kasę na koncie,broń Boże nie posiadaj gotówki a najlepiej też jakiejś kasy czy dóbr nadających się do lombardu w jakiejś skrytce (nie,nie bankowej, jak już to “bank ziemski” “pod jabłonką”) to następnym razem z głodu zdechniesz albo zamieszkasz w kartonie pod chmurką a prąd to będziesz mieć ale nieco inny… “”prąd” po dolaniu denaturatu do deszczówki którą będziesz pił.

Kryptowalutami nie opłacisz dziś rachunków, konto może ci zablokować bank albo tym bardziej państwo z byle powodu i bez powodu (tu jest Polska !) – GOTÓWKA (BOŻE CHROŃ GOTÓWKĘ,a “Polsce bezgotówkowej” śmierć w męczarniach i w d…ę kij !) i złoto/srebro (da się je łatwo sprzedać czy zastawić w lombardzie) póki co w realnym świecie są konieczne,NIEZBĘDNE by uratować ci życie od pierwszego do pierwszego. (A na wojnę to tylko spirytus i sprzęt – niestety bez pozwolenia gnata i pestek nie da się mieć legalnie poza tymi muzealnymi gratami zwanymi czarnoprochowcami.)

I to są święte “porady od memicznego wujasa foliarza” i mniej śmiesznych gości którzy cokolwiek wiedzą na temat preppingu.Bądź przygotowany na problemy choć w podstawowym stopniu albo jeszcze nieraz oberwiesz po łbie od życia. I nie pieprz,że cię nie stać,skoro mnie żyjącego w gównianych warunkach i zarabiającego niewolnicze grosze na etacie w skromnym stopniu stać.

@kez87

Skoro uważasz, że “czarnoprochowce” to muszą być “graty”, to taki z ciebie preppers, jak ze mnie prima ballerina.

@gotar:”odpisałeś przed aktualizacją w artykule, więc mam nadzieję, że sprawa “nieaktualny adres + podejrzenie użycia przez osobę czwartą” wystarczająco racjonalizuje działania banku, także odpowiada na pytanie “dlaczego blokada nastapila na pelna kwote salda”, więc tej częsci nie będę już komentował.”

Czyli kilkunastokrotna weryfikacja w oddziale plus kilkukrotne wyjasnienia na pismie nie sa wystarczajacym dowodem tozsamosci? Znaczy to tylko, ze bankowe procedury sa do bani, skoro trzeba je kilkunastokrotnie powtarzac. Tak naprawde to byla zwykla gra na czas ze strony banku. Daj jakis inny dobry powod, bo ten jest wyjatkowo nietrafiony.

No a brak aktualizacji adresu w danych banku to pierdola, ktora jest ostatnim co przychodzi do glowy w ferworze przeprowadzki, zwlaszcza jezeli sie ustanowilo z bankiem komunikacje online.

@gotar:”Odnośnie Waldemara – jako nieprofesjonalny uczestnik rynku podlega ochronie. Zresztą dane nadawcy nie są weryfikowane prewencyjnie – jedynie w sytuacji, gdy przelew trafi do weryfikacji. Poza tym – Waldemar korzystał z “systemowego” interfejsu i zabezpieczenia po tej stronie zadziałały. Po stronie “antysystemowej” kleptowaluty zabezpieczeń nie ma by design.”

Nie zadzialaly. Przelew zostal zareklamowany kilka/nascie minut po wykonaniu, nie zalapal sie na sesje wychodzaca, mogl smialo zostac cofniety. A jezeli nie, to przelew i tak byl oflagowany, nieszczesny mbank mial cale dwa dni na powiadomienie mnie o tej sytuacji. Wiesz kto by byl poszkodowany, jakby mbank mnie powiadomil, sprobowal nawiazac jakakolwiek rozmowe?

Nikt.

@gotar:”Wyjął kasę z portfela. Nie wiem, może jesteś bardzo młodym człowiekiem, ale przynajmniej do niedawna podróżowanie bez żadnych zabezpieczeń było …zwyczajną głupotą, którą popełniało się jeden raz.

A co byś zrobił, gdyby w hotelu wybuchł pożar? A co byś zrobił, gdyby nastąpiła awaria prądu i nie działały karty? A co byś zrobił, gdybyś zgubił telefon? A gdyby się okazało na miejscu, że hotel nie istnieje i wpłaciłeś kasę oszustowi, a w żadnym innym nie ma miejsc?”

Bez sensu, nawet nie ma co tego komentowac. Jezeli trzymasz kase w banku, to zyjesz w przeswiadczeniu ze w kazdej chwili mozesz miec dostep do tych pieniedzy – przeciez to sa twoje pieniadze, nie?

@gotar:”Raczej diamenty – i tak, handlarze diamentami doskonale wiedzą, że jak ich ktoś obrobi, to koniec. Nawet gdy sprawcy zostaną schwytani – poczytaj o kradzieży w Antwerpii.”

Co to ma do rzeczy?

@gotar: “Kantory podlegają systemowi i oferują takie bezpieczeństwo, jak ten system. Ale jakbym w kantorze, który reklamuje się jako “nie mamy monitoringu, nie rejestrujemy transakcji, nie sprawdzamy dokumentów” dostał fałszywe banknoty to cóż, nie miałbym prawa narzekać. Skoro skorzystałem z ochrony przed “systemem”, to ryzyko po mojej stronie. BTC jest zwykle znacznie bardziej anonimowy niż gotówka, bo przekazanie gotówki pozostawia masę śladów i wymaga fizycznego kontaktu, gdy tymczasem BTC pozwala na quasianonimowe i bezkosztowe tworzenie słupów (albo po prostu skorzystanie z mixera) – przewalutowania BTC przez kilka krajów, które ze sobą nie współpracują prawnie, praktycznie gwarantuje anonimowość.”

Jaka mase sladow pozostawia gotowka? Myslisz ze handel BTC nie odbywa sie rowniez f2f? Poza tym, niezbyt wiele wiesz o samych kryptowalutach, poniewaz oparte sa one na blockchainie, ktory jest niewymazywalna baza danych z rekordami co gdzie i kiedy zostalo przelane. Wiele gield BTC korzysta z algorytmow, ktore blokuja BTC, ktore w czterech ostatnich hoopach zostaly uzyte do przestepstwa ( pochodza z black marketu, i tak dalej ). Poza tym, ustawa AML/KYC naklada duzo powazniejsze obowiazki deanonimizujace klienta przez instytucje obowiazana w momencie transakcji online. Przy transakcji gotowkowej wyglada to zupelnie inaczej, lista obowiazkow instytucji obowiazanej jest duzo, duzo krotsza.

Poza tym, fakt jest taki ze pieniadze z przestepstwa trafily na moje konto dlatego, ze zawiodl system bankowy. Raz ze nie zablokowali przelewu, dwa ze mnie nie powiadomili co sie dzieje ( moglbym wtedy podjac stosowne kroki, mbank zreszta wiedzial ze prowadze taka dzialalnosc juz wczesniej,

nie rozumiem twojego podejścia. sytuacja będzie identyczna jak nie zapłacisz mandatu. wszystko w systemie. tak samo będzie jeśli zamiast kupić bitkoiny, zasilisz swoje konto zagraniczne. tu też masz wszystko w systemie.

zauważ że tu problemem nie jest system jako taki, lecz:

1. bank robi wszystko, aby nie potwierdzić tożsamości, co klientowi mbanku wiąże ręce. przecież Sylwester ma ważny dowód tożsamości.

2. bank robi blokadę na całe konto, a nie na samą kwotę która stanowi problem. uzasadnienie, że nie mogą zablokować części kwoty. tyle że jak się zapłaci kartą i transakcja spływa powoli, nawet w PL, to nie mają jakoś problemu z zablokowaniem kwoty kartowej.

jak dla mnie tutaj sprawę zawala mbank, co bardzo podważa zaufanie do tego podmiotu.

“Nie zadzialaly. Przelew zostal zareklamowany kilka/nascie minut po wykonaniu, nie zalapal sie na sesje wychodzaca, mogl smialo zostac cofniety. A jezeli nie, to przelew i tak byl oflagowany, nieszczesny mbank mial cale dwa dni na powiadomienie mnie o tej sytuacji.”

Niestety ale muszę Cię rozczarować Sylwestrze. Miałem sytuację gdy złodziej zdobył dane mojej karty debetowej (prawdopodobnie hotel przechowywał je jawnie do zapewnienia płatności za mój, niedoszły zresztą, pobyt) i zdążył zrobić sześć transakcji internetowych, rano dostałem powiadomienie z mBanku z prośbą o kontakt bo coś jest nie tak na moim koncie. No i wtedy przekonałem się co się stało jednak reklamacji złożyć nie mogłem bo środki były przez złodzieje zablokowane na moim koncie ale nie zdążyły się zaksięgować więc mBank kazał mi łaskawie czekać i “patrzeć jak złodziej którego widzę przez szybę mojego domu, wynosi z niego fanty”. Paranoja? Owszem. I tak jak Ty, uważam, że gdyby bank chciał, nie dopuściłby do przelania kasy z mojego konta. Ja na szczęście później całą kasę odzyskałem.

Fajna “reklama” mBanku swoją drogą.

Rozwiązaniem jest chyba osobne konto firmowe, a prywatne w zupełnie innym banku.

Wtedy blokada firmowego nie blokuje normalnego życia za kasę “z wypłaty”.

przy takim podejściu mbanku, to firmowe konto w jednym banku, osobiste w drugim, najlepiej na inną osobę. tyle że żadne z nich w mbanku.

jakiś rok, może dwa temu na tym portalu była przedstawiona sytuacja, kiedy to mbank prowadził konto firmowe. jeden z właścicieli odszedł z firmy, firma zmieniła siedzibę, i też w mbanku nijak się nie dało sprawy załatwić, pomimo ze były przedstawione wszelkie kwity z KRS. bank też zresztą jeśli wykupi stosowną subskrypcję, ma wjazd do KRS w celu weryfikacji dostarczonych dokumentów.

wszystko było “w systemie”, ale mbank to jest niestety ściana płaczu.

na szczęście tutaj nie było żadnej prokuratorskiej blokady, i finalnie właściciele po prostu zamknęli konto w mbanku. i to z problemami, bo oczywiście trzeba było weryfikować tożsamość właścicieli firmy, i tego właściciela który odszedł, pomimo że w KRS już dużo wcześniej została dokonana aktualizacja. chore. system zawiódł.

Hahah. Już widzę tego policjanta co przyjmował zgłoszenie jak rozkminia treść XD Gorzej jak sam musiał to sformułować – procesor przegrzany, użycie RAM 99,99% xd

> Choć kontrahent miał wykonać przelew ekspresowy, to z jakiegoś powodu wykonał zwykły.

Polskie banki nie wspierają natychmiastowych przelewów SEPA, więc nie mógł zrobić ekspesowego przelewu w walucie Euro. Więcej, ten bank to Pekao, a Pekao nie wspiera przelewów ekspresowych wogóle, co jest ewenementem na tle rynku (inne banki które ich nie wspierają to małe banki: BOŚ, Plus, Toyota).

Przelewy ekspresowe w EUR nazywają się TARGET2, odpowiednik SORBNET-u.

>wymagają ode mnie złożenia pisemnych wyjaśnień, czemu przyjmuje na swoje konto przelewy na nie swoje dane

Co to za absurd? To BANK przyjmuje przychodzące przelewy, właściciel rachunku nie ma tu nic do powiedzenia. Banksterka pełną gębą.

Dokładnie, widzę, że to doskonały sposób aby komuś ujeb.ć konto bankowe, np: nielubianemu znajomemu.

Gorzej, jest nawet lepiej: przecież iles lat temu zmieniono prawo bankowe i teraz wystarczy numer konta – system bankowy nie sprawdza nawet imienia i nazwiska, nie mówiąc nawet o danych adresowych. Ile było dyskusji publicznej na ten temat, że to ułatwia bardzo pracę wszelkiej maści oszustom, naciągaczom, słupom i pozwala brać kredyty/robić przelewy w imieniu nieświadomych osób.

Co na to banki? Zawsze tak samo – nie da się, nie można, to nie zadziała bo pisownia może być różna (z wielkiej/małej litery, najpierw imię potem, nazwisko, adres pisany w różnej kolejności, ukośnik zamiast m. itp. itd. etc.). Jednym słowem nowoczesne instytucje finansowe w 21w. – za jakie chcą uchodzić banki – przerasta sprawdzenie poprawności 3 pół alfanumerycznych. Ale w podanej wyżej sytuacji, nagle, mają pretensje – że klient przyjmuje przelewy nie na swoje dane?

Kolejni, co nie rozumieją słowa pisanego – wyjaśnienie ma dotyczyć tego, czemu podajesz komuś niewłaściwe dane. Jeżeli nie podajesz, to właśnie tak odpowiadasz: pomylił się nadawca przelewu, ode mnie dostał takie a takie, na dowód czego załączam kopię maila, dane z aukcji, korespondencję, cokolwiek. Banki nie są instytucjami śledczymi, ale mają obowiązki związane z praniem pieniędzy czy finansowaniem terroryzmu.

Jeżeli będziecie bankowi głupio odpowiadać, to będziecie czekać na odblokowanie środków.

@Marek – to nie są żadne 3 pola alfanumeryczne, tylko blok 4*35 znaków, w którym położenie poszczególnych elementów, ani nawet ich delimitery, nie są określone. A poza rozbieżnościami, jakie wpisałeś, może jeszcze wystąpić: użycie nazwiska panieńskiego, użycie starej nazwy firmy (przelewy zdefiniowane), brak adresu (nie ma obowiązku podawania go), nieaktualny adres, brak znaków diakrytycznych a w ogólności – odmienna transliteracja (nie wszędzie stosuje się ISO 9:2000, sami mieliśmy też PN-83/N-010-1), zastosowanie kompletnie innej koncepcji, niż “Imię Nazwisko”, bo wyobraź sobie, że większość świata(!) ma inne zasady.

Ale rozumiem – wg Ciebie gdybym miał w telefonie zapisany twój numer telefonu, lecz pod imieniem “Piotrek”, to telekom też nie powinien zrealizować połączenia. W końcu numery telefonów podlegają recyklingowi i trafiają do nowego obiegu (w przeciwieństwie do kont bankowych).

“Jeśli sprzedajecie coś w sieci, to uważajcie, aby ktoś nie kupił od Was tego czegoś pieniędzmi, które pochodzą z oszustwa.”

Jakim niby cudem mamy wiedziec skad pochodza srodki? Po prostu “uwazajcie jesli zyjecie w dzikim kraju Polska”. Tutaj mozna placic alimenty na nie swoje dzieci, albo miec nalot komorniczy za nie swoje dlugi, a wszystko to elegancko przyklepane przez sad.

i tu jest sedno problemu – podstawy szwankują. Od wyprostowania tych podstaw trzeba zacząć.

Proste, drogi Watsonie – jeżeli sprzedajesz skarpety Alicji, a pieniądzie przyszły od Boba z tytułem “tort urodzinowy” i wpisanym odbiorcą “cukiernia Zenobiusz” (mimo, że jesteś macias), tak jak to było w tej sytuacji, to wiedz, że coś się dzieje.

Jeśli masz te pieniądze przesłać gdzieś dalej (a, umówmy się – działalność kantorowa to de facto jest przekazywanie kasy), to bardzo uważaj, aby nie stać się pralnią.

> Trzymaj pieniądze na rachunkach w różnych bankach

Przecież to nic nie zmieni. Jest Centralna Ewidencja Rachunków Bankowych i przy podejrzeniach prokurator albo KAS zablokuje środki na dowolnym Twoim rachunku.

Konradzie Borowski chyba nie korzysta Pan z porządnych usług bankowych. Twierdzi Pan, że cyt. “Polskie banki nie wspierają natychmiastowych przelewów SEPA, więc nie mógł zrobić ekspesowego przelewu w walucie Euro.” Otóż wspierają tylko nie dla kont typu 0zł za prowadzenie konta. Np. w PKO BP, Millennium bank. Tyle, że trzeba mieć stały wpływ na konto i to nie w postaci najniższa krajowa.

Rzeczywiście, istnieje TARGET2, ale podobnie jak SORBNET2 to system rozrachunku brutto w czasie rzeczywistym, i takie systemy mają drogie przelewy (ze względu na to jak działa przetwarzanie przelewów w takich systemach). Tym nie mniej, jest to jakaś opcja jeżeli bank to oferuje.

Przez przelewy natychmiastowe SEPA miałem na myśli SEPA Instant Credit Transfer, których nie obsługuje żaden polski bank (aczkolwiek jest możliwość założenia konta w banku innego kraju Unii Europejskiej, i w niektórych bankach jest to całkiem proste).

@Konrad Borowski

Jak wielu unioentuzjastom, coś Ci się wydaje.

Większość banków w Europie Zachodniej nie założy Ci rachunku, jeżeli nie przyniesiesz zaśwaidczenia o zamieszkaniu (umowy najmu, rachunków, umowy z dostawcą mediów) i wpływach (np. umowy o pracę) w kraju, w którym bank funkcjonuje. To zaszłość, ale tak jest i UE g…. o ma tu do gadania.

Na Polski adres nie założysz prawdopodobnie nigdzie.

nie bardzo rozumiem dlaczego takie halo jak blokada prokuratorska była na dokładną kwote nie na cały rachunek tak przynajmniej wynika z postanowienia .

a czy wogóle na handel jakąkolwiek walutą to nie trzeba miec jakiegos pozwolenia ?

taka działaność jest zbliżona w swojej istocie do działnosci kantoru wiec pewnie podelaga takim samym regulacjom

Takie “halo”, bo polskie banki nie potrafią utworzyć konta technicznego na dane Klienta, by tam przelać sporną kwotę i przetrzymać, tylko od razu w systemie maja “ptaszka”: “Konto zablokowane”; i na podkładkę dają postanowienie prokuratorskie, by móc skorzystać z niekorzystnych dla Klienta zapisów regulaminowych.

ps. I jeszcze potrafią ostatnio wysyłać bzdurne pisma, że w wyniku umowy z US of America muszą znów dostosowywać swoje regulaminy.

Wystapilem do KASu o wszystkie potrzebne informacje zwiazane z ta dzialalnoscia, dostalem indywidualna interpretacje.

No wlasnie, z pisma prokuratorskiego wynika ze blokada moze nastapic na kwote ktora jest przedmiotem sprawy, nie na cala kwote. Bank zas zablokowal cala kwote na koncie

Żadnej kwoty nie trzeba przelewać na konta techniczne, blokady kwotowe na rachunkach obsługują wszystkie banki, które obsługują karty płatnicze. Druga nieprawda – banki jak najbardziej potrafią tworzyć konta techniczne. Trzeci aspekt niewiedzy – opisane zachowanie nie wynika z tego, że system pozwoli tylko na “ptaszka”, lecz z braku zaufania w każdej dużej instytucji do swoich własnych pracowników. Byle konsultant nie ma prawa zobaczyć na koncie klienta informacji “podejrzany o finansowanie Daesh, czekamy na decyzję sądu”.

widać jednak nie potrafią skoro zablokowali całość i na >72h trololo

Od czasu kiedy banki wprowadzily ODERWANIE numeru konta od nazwy odbiorcy (tj nie musi sie zgadzac nazwa beneficjenta i nr jego rachunku, liczy sie TYLKO numer konta), moge podac komus moj numer konta i nazwe beneficjenta np. Narodowy Bank Polski albo Urzad Skarbowy Miasto / Dzielnica i te pieniadze i tak wejda na moje konto – tak wlasnie dzialaja uproszczenia przy pieniadzach …

W takich molochach jak mBank, konsultanci na czacie lub infolinii są tylko od zapisywania informacji/dyspozycji od klienta i przekazywaniu ich odpowiednich działów lub informowania klienta o odpowiedziach z tych dzałów. W żadnym wypadku klient nie ma bezpośredniego kontaktu z osobami odpowiedzialnymi ani nie może przyspieszyć żadnych spraw. Do tego jeszcze czasami trafiają się niekompetentni konsultaci przez co załatwienie szybko jakiejś nietypowej sprawy graniczy z cudem.

Jak ktoś chce indywidualnego podejścia do klienta i nie czuć się, że jest tylko rekordem w wielomilionowej bazie danych a swoimi dochodami i majątkiem daleko mu do Private Banking to pozostają jeszcze banki spółdzielcze. Najlepiej, jak ktoś ma centralę takiego banku w swoim mieście lub niedaleko. Tam zawsze może umówić się na rozmowę w cztery oczy nawet z dyrektorem placówki lub kierownikami działów wewnętrznych, szczególnie jeśli sprawa jest nietypowa a panie przy okienku nie wystarczą.

Jednakże w scenariuszy rzeczywistego oszustwa tak dokładnie by mogło to wyglądać, skąd niby bank/prokurator ma twierdzić inaczej ? Bo Pan Sylwester tak mówi ?

Jakby nie było Pan Sylwester ponosi tu też sporą winę, z zewnątrz wygląda to tak że przyjmuje od obcej osoby pieniądze i wysyła innej. To że przeoczył nadawcę i odbiorcę przelewu nie usprawiedliwia. Rozumiem, że Pan Sylwester nie posiada żadnej automatyzacji choćby po tytule przelewu ? nr_transakcji_bitcoin itp.

PS Od tego są płatności online aby takich sytuacji unikać.

Jak o automatyzacji mowa, wiele firm korzysta z płatności masowych SIMP. Tam to już na prawdę nikt nie patrzy na tytuł, nadawcę ani odbiorcę przelewu. Pobiera się pliczek MT940 z banku, wrzuca do systemu F-K i wpłaty same się rozksięgowują tylko na podstawie wirtualnych numerów NRB/IBAN!

Zadzwon do banku i zapytaj czy musisz wpisywac dane beneficjenta przelewu. Powiedza ci ze nie musisz, to po pierwsze.

Po drugie, nie przyjmowalem nigdy przelewow na lewe dane, tylko zazwyczaj klienci nie wpisywali nic. Ten jeden wpisal, ale ja nie mam przeciez wplywu co ludzie wpisuja w odbiorcy przelewu. Dowiaduje sie dopiero po fakcie. Co prawda teraz prosze ludzi o wpisywanie moich prawdziwych danych, ale nie zmienia to faktu ze nie kazdy klient postepuje zgodnie z instrukcja, przez co wiele transakcji nie dochodzi do skutku.

Zreszta, niektore banki oferuja wygenerowanie potwierdzenia dopiero po zaksiegowaniu przelewu u odbiorcy ( mbank tak ma ), natomiast inne banki w swoich potwierdzeniach nie wyswietlaja, co klient wpisal w polu “odbiorca” ( PKO tak ma, zawsze jest moje imie i nazwisko, nawet jezeli klient wpisal jakas bzdure, dzisiaj zreszta mialem taki przypadek, transakcje cofnalem recznie, a zorientowalem sie dzieki potwierdzeniu wyslanemu przez tego klienta ).

A wiec, jezeli klient ma konto w mbanku, a ja mam konto w PKO, to nie mam praktycznie mozliwosci dowiedziec sie, co klient wpisal w polu “odbiorca”. Klient nie wygeneruje potwierdzenia, a ja nie wygeneruje potwierdzenia, w ktorym bylyby zawarte interesujace mnie dane.

Jakim cudem handlarzowi krypto kończy się kasa w banku? Nie żyje czasem z tego że handluje krypto, więc je posiada? Co za problem zrobić przelew krypto na giełdę i wypłatę do innego banku?

Handel krypto-walutą jest często wykorzystywany do prania brudnych pieniędzy. Z tego powodu należy być bardzo ostrożnym.

W tym wypadku mamy dwa bardzo poważne błędy:

1) “dwa — często miały jako odbiorce ustawione inne dane” – Sylwester akceptował przelewy, które miały w polu odbiorcy inne dane niż jego

2) tytuł tego przelewu nie wskazywał na związek z transakcją krypto-walutą

Za każdym razem kiedy pole odbiorca i tytuł były błędne przelew powinien być zwrócony do nadawcy, dlatego Sylwester sam jest sobie winien. Takie zaniedbania ułatwiają pranie brudnych pieniędzy.

mBank zachował się prawidłowo blokując pieniądze – taki obowiązek nakłada na bank prawo

Moim zdaniem ten artykuł nie jest obiektywnie napisany. Nie ma żadnego powodu aby trzymać tu stronę Sylwestra i naskakiwać na mBank.

Należy przeczytać dokładnie treści postanowień prokuratorskich, zwłaszcza uzasadnienie. Jest tam Moim zdaniem jednoznacznie napisane, że Bank ma zablokować *określoną kwotę* nie zablokować *konto*:

“Blokada może nastąpić wyłącznie do wysokości zgromadzonych środków, co do których *zachodzi takie podejrzenie*”.

Tu podejrzana jest wyłącznie kwota będąca powodem wszczęcia postępowania. Tym bardziej, że: a) właściciel tego konta jest zarejestrowanym przedsiębiorcą; b) przedstawiał stosowne wyjaśnienia co do pochodzenia swoich przychodów.

Zatem *całkowitą blokadę konta* można, a IMO nawet powinno się traktować jako nadgorliwość ze sTrony Banku.

I jeszcze jedna kwestia: art 106a prawa bankowego, par 10

“Bank nie ponosi odpowiedzialności za szkodę, która może wyniknąć z wykonania w dobrej wierze obowiązków określonych w ust. 3-5. W takim przypadku, jeżeli okoliczności, o których mowa w ust. 3-5, nie miały związku z przestępstwem lub ukrywaniem działań przestępczych, o których mowa w ust. 1, odpowiedzialność za szkodę wynikłą z dokonania blokady środków na rachunku ponosi Skarb Państwa.”

Za ten błąd jeśli wyniknie z tego sprawa sądowa znów zapłacimy my wszyscy…

RE: ArturM 2019.02.08 16:25

Przeanalizowałem wszystko jeszcze raz i przyznaje, że blokadę wszystkich środków na rachunku można uznać za nadgorliwość ze strony mBanku – trudno dla niej znaleźć uzasadnienie w przepisach.

Uzasadnienia tej nadgorliwości doszukiwałbym się w poniższym:

“Tu wart dodać, że z punktu widzenia mBanku przelewy przychodzące po wstępnej analizie konta Sylwestra naprawdę mogły wyglądać podejrzanie. (…) a dwa — często miały jako odbiorce ustawione inne dane, a to wspólna cecha wielu “podejrzanych” transakcji ”

mBank mógł podejrzewać, że rachunek Sylwestra był wykorzystywany do działalności przestępczej. W każdym razie wiele podejrzanych transakcji na rachunku mu tu nie pomogło. Dla mnie żadne wyjaśnienia Sylwestra nie zmieniłoby wrażenia, że akceptowanie przelewów przychodzących z nazwą odbiorcy inna niż nazwa właściciela rachunku jest podejrzane.

punkt 2 nietrafiony. Sylwester podał numer swojego konta, a przelewy akceptuje bank. ty jako klient nie masz żadnej możliwości, aby odrzucić przelew przychodzący, albo aby przelewy przychodzące ustawiły się w kolejce, a ty z tej kolejki zatwierdzasz lub odrzucasz. nie ma i tyle. ten super “ochronny” system jest dziurawy jak sito.

z “systemowym” wyprowadzeniem kasy też nie ma problemu. wystarczy po zakupie firmy, sprzedać jej prawo do odpłatnego używania marki, i kasę się wyprowadza. wszystko zgodne z prawem.

a co do kryptowalut, one mają dwa problemy:

1. nie mamy żadnej pewności, kto jest gwarantem danej kryptowaluty. tutaj BFG nie działa

2. duża chwiejność kursu

tak w ogóle zadziwia mnie w komentarzach na tym portalu mega hejt, który się ogranicza do “wlazłeś w bitkojny, to się nie dziw że masz problem”. tyle że tu nie ma żadnego zastrzeżenia do transakcji zakupu bitkoinów. zastrzeżenia dotyczą ścieżki w samym super “ochronnym” systemie, i przyjęcia trefnego przelewu którego odrzucić się nie dało, bo system go łyka z automatu. czyli zawiódł system.

druga sprawa, zawiódł mbank, bo z informacji tu przedstawionych, prokurator zażądał blokady na kwotę, a nie na całe konto. to jest bardzo istotna różnica, i moim zdaniem przy odpowiedniej wysokości strat warto iść do sądu, bo reszta kwoty została rzekomo (celowo używam tego słowa) wraz z całym kontem zablokowana rzekomo z naruszeniem praw klienta.

dodatkowo weryfikacja co chwila tożsamości, to też może być uznane za jakąś formę nękania. nic, tylko iść z kwitem do banku osobiście, zostawić kopię, na swojej pieczątkę wpłynęło. i proszę mi tu odnotować że moja tożsamość została zweryfikowana w bezpośrednim kontakcie na podstawie dowodu tożsamości.

a jak nie to UOKiK, oni wiedzą jak skutecznie, bez wątpliwości o tożsamość wcisnąć takiemu mbankowi pismo.warto skorzystać skoro aż tyle rzeczy zawiodło, i to w samym systemie.

Tak się zastanawiam, czy dyrektywa AML przypadkiem nie nakazuje weryfikacji tożsamości każdego kupującego kryptowaluty?

No ale jak taka tozsamosc skutecznie zweryfikowac? Zdjeciem dokumentu? Troche fotomontazy juz dostalem w zwiazku z tym biznesem

Zreszta, mam procedury ktore odlawiaja takie oszustwa, tamta sytuacja rowniez jakby przeszla przez moje obecne procedury to by wykryla oszustwo, natomiast prowadze ten interes od niedawna, wiec dopiero sie wszystkiego ucze.

“Zreszta, kupuje rowniez u mnie BTC czlowiek z Wenezueli, ktory w Polsce pracuje. Wysyla tak swojej rodzinie pieniadze, tam jakos wyplacaja i maja na zycie. Nie taki diabel straszny.”

Robisz bankowi konkurencję bo nie zarobią na przelewach zagranicznych, więc gnoją konkurencję.

Znalezienie oferty darmowych przelewów zagranicznych to chwila. Bardziej bym się zastanawiał, czy ów człowiek z Wenezueli w ogóle wie, że pracuje w Polsce, bądź nie pracuje jako praczka pieniędzy i ten “nie taki straszny diabeł” skończy się wstawianiem nowych drzwi po porannej wizycie kominiarzy – skoro nasz bohater ma aż tak poważne braki w wiedzy praktycznej dotyczącej przepływów pieniężnych. Wtedy następny art. może być pełen pretensji, że prokurator zablokował mu cały sprzęt i wszystkie nośniki danych, a bez nich on teraz nie umie sprawdzić zawartości lodówki i dzieci musi MOPS dokarmiać.

Jak to się nazywają osoby, które przepuszczają obcą kasę przez swoje konto? Muły? Nie da się zostać “legalnym” mułem – można otrzymać interpretacje dotyczące VAT-u, ale to nie zwalnia z odpowiedzialności za wszystkie inne scenariusze, gdyby się zdarzyły. I patrzcie – zdarzyło się. Gdyby zadziałał system antyfraudowy u naszego bohatera, to nie musiałby aktywować się system w jego banku.

Wybaczcie złośliwości, ale pisząc takie rzeczy zastanawiam się, czy nie powinienem się podpisać “Captain Obvious” – podobnie było z artykułem dotyczącym braku szyfrowania lokalnych plików w PC-towej wersji Signala, rzeczy powszechnie i oficjalnie znanej od lat (z odpowiedzią: używaj FDE).

Nie to Bank robi konkurencje Sylwestrowi bo robi w chuja ludzi i nie umie prowadzic uczciwie interesu.

@gotar: “Bardziej bym się zastanawiał, czy ów człowiek z Wenezueli w ogóle wie, że pracuje w Polsce, bądź nie pracuje jako praczka pieniędzy i ten “nie taki straszny diabeł” skończy się wstawianiem nowych drzwi po porannej wizycie kominiarzy – skoro nasz bohater ma aż tak poważne braki w wiedzy praktycznej dotyczącej przepływów pieniężnych. Wtedy następny art. może być pełen pretensji, że prokurator zablokował mu cały sprzęt i wszystkie nośniki danych, a bez nich on teraz nie umie sprawdzić zawartości lodówki i dzieci musi MOPS dokarmiać.”

Ów człowiek wie, to wykladowca na mojej uczelni i znam go osobiscie. Czemu robisz takie pesymistyczne zalozenia?

A co to za powazne braki w wiedzy praktycznej dotyczacej przeplywow pieniedzy? Wiesz, ze kryptowaluty to jedna z bardzo niewielu opcji, ktore pozwalaja wyslac pieniadze do Wenezueli w tym momencie? Orientujesz sie w ogole w sytuacji, jaka tam panuje?

@gotar:”Gdyby zadziałał system antyfraudowy u naszego bohatera, to nie musiałby aktywować się system w jego banku.”

Faktycznie, wspanialy system antyfraudowy banku, dzialajcy z kilkudniowym opoznieniem, wymagajacy kilkunastokrotnego powtarzania procedur weryfikacyjnych ( bardzo skuteczne te procedury, skoro trzeba je powtarzac kilkunastokrotnie ), zerowy przeplyw informacji w banku, niedocierajace dokumenty do odpowiednich dzialow, oskarzenie wlasnego klienta o oszustwo, pomimo ze ten oferuje pelen wglad we wszystko. Faktycznie, niesamowicie skuteczny system antyfraudowy.

Poza tym, w zaden sposob nie odnosisz sie do konkretow w swoich komentarzach, mowisz w zasadzie o niczym. Jeden z moich powyzszych komentarzy adresowanych do ciebie pozostal bez odpowiedzi, a zawiera odniesienia do wszystkich twoich nieslusznych zarzutow. Moge jedynie domniemywac, ze jestes pracownikiem banku.

Przy takim oszustwie + core biznesie klienta (Sylwestra), to tam w mBanku są pewnie postawione na nogi wszystkie jednostki odpowiedzialne za AML i Fincrime, a możliwe, że jeszcze Sankcje (Sylwester informuje, że ma też klienta z Wenezueli, nie jest to dla banku niezauważalne).

Sylwester jest, z punktu widzenia banku, high risk clientem, uwikłanym w przestępstwo finansowe a może się spodziewać tego, że następnym krokiem banku będzie wypowiedzenie mu umowy rachunku.

Bank tym, co robi, chroni swoje tyły przed karą regulatora.

z informacji tu przedstawionych wynika, że bank nie chce zamknąć konta. sięga po wszelkie utrudnienia, typu ustalenie tożsamości, aby nie przyjąć pisma wypowiadającego umowę z bankiem, i zobowiązującego go do zamknięcia konta. opłaca im się, mają kasę, prawdopodobnie za 0% która pracuje dla banku.

jak rozwiążą sami umowę, będzie to dla Sławomira zbawienie, bo będą musieli oddać całą kwotę, z wyjątkiem tej której zabezpieczenia zażądał prokurator. Idealna sytuacja. Ale bank nie chce zamknąć konta.

tu jest wiele komentarzy o tym, jak fatalnie działa mbank.

Handlowałem również na P2P Binance i mam podobny problem z tym że adres nadawcy pokrywał się w pełni z danymi. Chciałbym skontaktować się z panem który miał te nie przyjemna sprawe. Odezwij sie prosze jesli to czytasz na animrumru90@gmail.com

Odnoszę wrażenie, że wszelkie / większość wtop bankowych ma związek z jednym bankiem… Niech mnie ktoś poprawi, jeżeli się mylę.

mBank to najgorszy z banków w kraju, nie zmienia to jednak faktu, że pieniądze mogą zablokować w dowolnym momemcie i co gorsza nie na kwotę wymaganą ale wszystkie środki. Sam doświadczyłem niesłusznego zajęcia komorniczego i to w sytuacji najmniej oczekiwanej. Na szczęście komornik po rozmowie i pismach z moimi papugami, zwolnił pozostałą część na rachunku. Sprawa zwrotu nie prawnie zajętej kwoty 5 cyfrowej ciągneła się ponad 13 misięcy, jak wiadomo polskie sądy działają jak chcą. Tak czy siak byłem stratny, papugi kosztują. Problem jest w tym, że teraz masowo firmy windykacyjne wysyłają wezwania do zapłaty które generują z powietrza. Jak kwota mała to często ludzie nie reagują, bo się nie opłaca. Dlatego polecam mieć w skarpecie kilkanaście uncji złota, a nie konta w kilku bankach. Ja po tym zajściu nie mam już konta w polsce, tutaj mogą zająć tylko do kwoty należnej i nic ponad to, ale nim to zrobią to informują o tym i ma się 14 dni na wyjaśnienie sprawy.

w jakim zagranicznym banku masz konto? polecasz coś?

Widze, ze polityka mBanku nadal sie nie zmienia jesli chodzi o blokowanie kont.

Najwidoczniej jest to im na reke, bo nie slyszalem o takich przypadkach wsrod znajomych.

1. Znajoma mieszka i pracuje w DE, co miesiac oplaca rachunki z konta mBank. Pewnego dnia, podczas przelewu konto zostaje zablokowane.

Pomijam juz caly stres, bezsilnosc i odbijanie sie na infolini przez niekompetentne osoby – brak oplaconych rachunkow, nie wyjasnisz operatorowi, czy innemu bankowi ze przelew nie wyszedl

2. Podobnie jak przedmowca w tym watku komentarza, mandat i blokada calego konta. Mimo splaty tego samego dnia, potwierdzenia i potwierdzenia przez mBank ze wszystko sie zgadza – zaslaniali sie ze maja 30dni na rozpatrzenie!?

Dlatego mBank dla ludzi, ktorym odciecie od srodkow nie przeszkadza.

z tym wykorzystywaniem konta osobistego do wykonywania działalności gospodarczej też jest nie do końca zgodnie z umowami banków.

teoretycznie wg prawa polskiego można mieć konto osobiste do działalności gospodarczej, ALE w umowach każdego banku jest zapis, że nie można

(w mbanku paragraf 4 umowy rachunku – “Rachunki nie mogą być wykorzystywane przez Posiadacza Rachunku do przeprowadzania rozliczeń pieniężnych związanych zprowadzeniem działalności gospodarczej”)

Jedynie skoki oraz kilka banków spółdzielczych nie mają takich zapisów.

Niestety, ale w przypadku takiej działalności, blokada konta jest logicznym i racjonalnym posunięciem a koleś powinien się z tym liczyć. W przypadku takich firm zajmujących się crypto, istnieje duża obawa o pranie pieniędzy. Wchodząc w taki interes, musisz się liczyć z tym i mieć środki podzielone, żeby zachować płynność w przypadku kontaktu z wymiarem sprawiedliwości bądź US. Anonimowość jest zarówno przekleństwem jak i błogosławieństwem tej waluty. Nie zapominajmy jednak, że właśnie przez nią jest tak popularna w świecie przestępczym…

zauważ że ścieżka od konta do bitcoin nie została w żaden sposób uznana za coś złego.

problem leży w samym systemie. właściciel konta chce właścicielowi kasę oddać, ale nie może. zareagował w najszybszym możliwym terminie. problem dotyczy tego, że osoba płacąca została zmylona, i wysłała kasę na inne konto, konto Sławomira, które zostało podesłane kupującemu przez złodzieja. to wszystko odbyło się w samym systemie, z tą sprawą sam bitcoin nie ma nic wspólnego.

w sumie to ja też mogę tego złodzieja odnaleźć, i spróbuję u niego kupić komputer z likwidowanego sklepu. złodziej może zaproponować twoje konto, i dokonam płatności, po czym zrobię zastrzeżenie, i tyle mojej roboty. twoje konto zostanie zablokowane.

jeśli twoje konto jest w jakimś banku, to szybko wyjaśnisz sprawę i pozamiatane. zostanie wycofany przelew itp. jednak jeśli twoje konto jest w mbanku, będziesz miał spory problem, jak Sławomir.

i zauważ, że w tym scenariuszu bitcoin nie bierze żadnego udziału.

czy teraz czaisz?

Jak się na taką ewentualność zabezpieczyć?

GPG + escrow.

Klucze szyfrowane GPG (kluczami publicznymi osób zaufanych) składowane w escrow, wydawane w przypadku zgonu właściciela. Przy składaniu w escrow procedura weryfikacji – żeby się potem nie okazało, że składowane klucze nie działają.

Sam właściciel nie powinien znać klucza , klucz powinien być przechowywany sprzetowo, proces archiwizacji i weryfikacji zautomatyzowany.

mBank to porażka. Dostałem swojego czasu przelew na moje dane ale nie dla mnie, kancelaria pomyliła się. Nie było by nic w tym złego ale akurat zdarzyła mi się blokada środków na koncie, bank zignorować moje reklamacje i prośby o cofnięcie przelewu bo mi się nie należy, minęło trzy dni od reklamacji wszystkie środki zostały przekazane do komornika. Mija ponad 2 miesiące mBank milczy a pieniędzy już nie mogę cofnąć bo już ich nie ma

Ciekawe, czy to problem procedur bankowych / prawnych czy złodziejstwo.

Sytuacja, również w mbanku: Jest kilka zadłużeń, wjeżdża na konto kilku komorników. Właściciel ma konto zablokowane, pieniądze, które później wpłynęły leżą sobie i kwitną. Mbank nie da ich żadnemu z komorników (bo niby nie wie któremu) ani nie odda właścielowi, tylko sobie procenty nabija.

> bo niby nie wie któremu

Jak kilku komorników usiądzie na tym samym koncie to mamy tzw. zbieg egzekucji i przepisy bardzo wyraźnie mówią, który z nich ma prowadzić sprawę. :)

Sylwester

A czy masz w swojej działalności procedury AML/KYC? Obecne przepisy zobowiązują do tego ( z pewnymi wyjątkami których przykład nie dotyczy). Przy prawidłowo działającej procedurze do tego by nie doszło. Widać procedura działa prawidłowo w banku :) . Jak weryfikujesz tożsamość klienta ? Jak sprawdzasz pochodzenie środków?

Druga sprawa z punktu bezpieczeństwa biznesowego . Dlaczego nie masz oddzielonych środków transakcyjnych od zysku firmy i rezerwy najlepiej w innym kraju. To jest takie ABC w działalności w branży finansowej. To tak jakby ktoś prowadził restaurację i nie wiedział że mięso trzyma się w lodówce a personel musi mieć badania sanepidu.

To tak jak bym czytał ebooka z serii Chylka, Remigiusza Mroza ;)

To już jest kolejny przykład, że mbank nie jest godny zaufania. nie realizuje umowy z klientem. jeśli zaś chodzi o blokadę prokuratorską, to aż dziw mnie bierze, że blokada dotyczy całego konta, a nie kwoty z ewentualnym naddatkiem, która budzi wątpliwość. to jest chory kraj.

z takiej sytuacji bogaty się wybroni. zatrudni bandę prawników, i bank musi zwrócić wszelkie poniesione straty.

i oczywiście warunek podstawowy aby się odciąć od tego chorego systemu. na takim koncie trzyma się małą kasę, i używa go wyłącznie do transakcji z innymi podmiotami. pomijam sprawę odpowiednich wpisów w pola w przelewie.

to co tylko możliwe, należy wypłacić w gotówce, i ……… wpłacić zupełnie gdzie indziej przez wpłatomat. innej możliwości niestety nie ma żeby ustrzec się przed bandytyzmem tzw. “prawa”.

a co do mbanku, jeszcze raz. z nimi załatwić cokolwiek to trzeba się nałazić, napisać itp. oni nawet nie rozumieją, że na dowodzie tożsamości najważniejsza jest fotka i pesel oraz podpis, i to jest wystarczające do ustalenia tożsamości. miejsce zamieszkania/zameldowania jest jedynie daną dodatkową.

osobiście korzystałem z usług mbanku, ale po kilku sprawach które powinny być załatwione od ręki a trwały tygodniami, odechciało mi się współpracy z nimi.

a co do gotówki, od biedy można przez krypto waluty przetransferować kasę do zupełnie innego kraju, tam, gdzie miejscowa prokuratura nie nabruździ. aż dziw bierze, że uczciwi ludzie muszą korzystać z metod, do których często sięgają przestępcy aby zabezpieczyć kasę.

Oczywiście. Zawsze banki rozdawały katy a my szaraczki… Ech szkoda słów.

Druga sprawa to odmęt jakim jest mBank.

> wyjaśnień, czemu przyjmuje na swoje konto przelewy na nie swoje dane

…a jak ma nie przyjąć? W GUI nie ma buttona “odrzuć przelew”…

Było nie zmieniać Prawa Bankowego i likwidować korelację Nazwy Beneficjenta i Numeru Rachunku. Gdyby Bank badał zgodność NazwyRachunku i numeru to by ten patent nie zadziałał ;-)

Mbank powinien beknąć za bezprawną blokadę wszystkich środków na koncie wbrew zarządzeniu prokuratora. Oraz być może za bezprawne przedłużenie blokady. A także za przedłużanie blokady po weryfikacji tożsamości.

miałem kiedyś zablokowane środki za mandat. nie wiedziałem o co chodzi więc wybrałem w serwisie internetowym mbanku opcję “zapytanie dotyczące zajęcia” i okazało się że ta opcja realizuje zajęcie. na infolinii powiedziano mi że to przecież oczywiste i że nazwa opcji na to wskazuje. konto już zamknąłem ;)

ps. zajęcie było przedawnione, kwotę zajęcia dostałem automatycznie, a prowizję 35zł doradzono mi zareklamować, to mi zwrócą ale nie automatycznie :)

Witam ,a jak zakończyła się ta sprawa? Czy Pan Sylwester odzyskał pieniądze czy oddali je temu poszkodowanemu Panu?Mam teraz podobną sytuacje.Sprzedałem też kryptowalutę na platformie podobnej do Localbitcoin i okazało się ,że kupiła je jakaś Pani ,która wcześniej komuś ukradła albo to tylko słup ,na którego przelali środki ze złodziejstwa.Środki ze skradzionego konta trafiły ostatecznie do mnie.Czy zabiorą mi te pieniądze?Jak wiadomo bank zablokował